RSS статьи

RSS статьиАмерика:

• Вчера небыло сколько ни будь существенной статистики. На рынке отыгрывались корпоративные новости.

• Позитивные тенденции сохранились в финансовом секторе, где рост второй день, после того как MetLife купила у AIG подразделение по страхованию жизни.

• В технологическом секторе Cisco Systems представила рынку новый интернет роутер, как и положено, более скоростной и мощный.

• Texas Instruments повысила прогноз по рынку электронных микрокомпонентов на первый квартал 2010 года.

• А крупнейший мировой ритейлер Merck объявил о слиянии с Sanofi-Aventis, которая производит товары для здоровья домашних питомцев.

DJIA: +0,11%

DJIA: +0,11%

S&P500: +0,17%

NASDAQ: +0,36%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Прибыль немецкого Audi сократилась в 2009 году на 40%, продажи компании упали впервые за 14 лет. Не лучше обстояли дела и у конкурентов – концернов BMW и Daimler. В то же время руководство корпорации Volkswagen, которой принадлежит бренд Audi, считает, что худшее для отрасли – позади и что в этом году выручка начнет расти.

• Авиаконцерн EADS сообщил об существенных убытках в 2009 году, и отказе от выплаты дивидендов.

• Так же, на европейском рынке умеренно снижались акции банковского и добывающего секторов. Секторами роста были фармацевтический и производители продуктов питания.

DAX: +0,17%

FTSE 100: -0,08%

Развивающиеся рынки:

• Смешанная, в целом нейтральная, ситуация по индикаторам ЕМ.

BRIC: +0,29%

MSCI EM: +0,01%

MSCI EM Eastern Europe: -0,33%

MSCI EM Eastern Europe: -0,33%

MSCI EM Latin America: +0,63%

iShares MSCI Emerging Markets Index (EEM): +0,56%

Templeton Russia and East European Fund Inc. (TRF): +0,56%

Market Vectors Russia SBI (RSX): +0,45%

Азиатские рынки:

• Перед началом торгов в Японии были опубликованы данные по японским промышленным заказам за январь, которые снизились на 3.7%, что все же оказалось лучше ожиданий падения в 4.1%.

• В Китае опубликованы позитивные данные по внешнеторговому обороту. Морские отгрузки вырос на 46% в феврале, после роста на 21% в январе.

• Рост ВВП в Австралии и Сингапуре выше прогнозов.

• Несмотря на, казалось бы, позитивный новостной фон, на фондовых рынках в Азии смешанная нейтральная динамика.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,04%

SSE Composite Index (China): -0,66% ( SSE100: -1,03%)

BSE SENSEX (India): +0,35%

АДР (на торгах в США):

АДР по итогам торгов в США показали смешанную динамику.

АДР Газпрома: -2,07%

АДР ЛУКОЙЛа: -1,10%

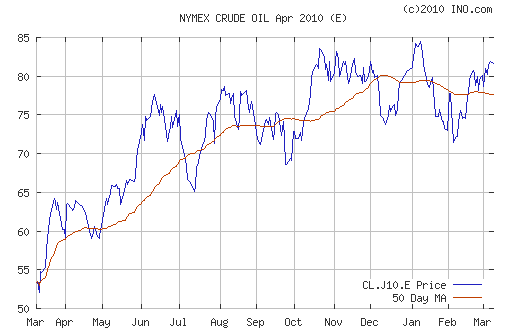

Нефть и сырьевые товары:

• Нефтяные котировки консолидируются выше отметки $80 за баррель.

NYMEX BRENT Oil: 81,45 $/BBL

Сегодня утром фьючерсы на нефть: -0,15%.

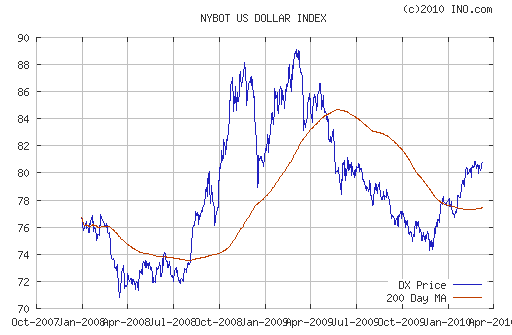

FOREX и валютный рынок:

• Сегодня Евро вновь под давлением.

• Рубль стабилен, на фоне роста нефтяных котировок.

Ликвидность:

• Ставки на рынке МБК все так же низки.

• (!) Остатки на корсчетах коммерческих банков резко подскочили.

MosPrime Rate (over night): 3.83% ( -0,09 пт.)

Наиболее важные для рынка новости:

Позитивные новости: —.

Негативные новости: ВТБ, автомобильная отрасль.

Внутренний новостной фон оценивается как умеренно негативный.

Экономический календарь (время мск.):

• 10:00 Германия Trade balance – Торговый баланс.

• 10:00 Германия Нarmonised consumer price index (HICP) – Гармонизированный индекс потребительских цен.

• 10:45 Франция Industrial Production – Промышленное производство

• 12:30 Великобритания Industrial output (Industrial production) – Промышленное производство.

• 18:00 США Wholesale Inventories – Запасы на складах оптовой торговли.

• 18:30 США Crude Oil Stocks – Запасы сырой нефти на конец предыдущей недели.

• 22:00 США Federal budget – Федеральный бюджет.

• 23:00 Новая Зеландия RBNZ interest rates decision – Решение по процентным ставкам Резервного Банка Новой Зеландии

Рынок:

• Основным ориентиром для всего локального рынка остается Сбербанк.

• Пока он демонстрирует динамику “Лучше рынка” и весь рынок будет расти. И наоборот.

Технически:

• Индекс ММВБ тестирует на пробой сопротивление в зоне 1415 пунктов, где проходит 61.8% уровень Фибоначчи.

Ожидание:

• На открытие торгов сигналы сбалансированные, нейтральные.

• Учитывая фактор “среды” – негативного, по статистике дня, и негативный новостной фон, не исключен разворот краткосрочного тренда от текущего уровня сопротивления вниз.

• Вероятно преобладание продаж.

Рекомендации:

• Дейтрейдерам: Стратегии от продаж по акциям/фьючерсу по банку ВТБ.

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 7

на “Финансовые рынки к открытию торгов.”

Подписка на комментарии к этому посту по Atom/RSS.

Вот продавать ВТБ может не стоит, там куклы еще те, не думаю, что дадут сколько нибудь существенно снизится им.

Administrator сказал:

10.03.2010 в 08:39

Так что потребление эл.энергии еще не прямой показатель роста промышленности.

Это совершенно не так! В отличие от Европы, в России именно промышленный спрос доминирует на рынке электроэнергии. Доля частного энергопотребления кратно меньше. Поэтому, хотя и обогревателей включали больше, но одними обогревателями спрос на электроэнергию не вытащить на рубежи января 2008 года.

Николай, у ВТБ отчет вышел, там 10 млрд руб. убытков – может получится как вчера с Северсталью – во второй половине дня будут обратно скупать.

Сегодня отчет Газпромнефти, тоже по GAAP отчитываются.

А когда отчетность по Сберу выходит?

остатки за рост….

Админ,в втб хоть давайте тогда точки по ТА, по фундаменту там давно все плохо, что не мешает его тянуть все вверх и вверх уже давно.. пока такая точка 0.0783 – пока он выше лучше с шортом не лезть.. да и вообще до конца пятницы лучше с шортом не лезть

Ребят подскажите источник информации о повышений рекомендаций по бумагам? Есть ли в одном месте? Например одно из последних о повышении гмк рейтинга со стороны Bank of America.