RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Р–Љ–µ—А–Є–Ї–∞:

вАҐ –Т –њ—П—В–љ–Є—Ж—Г –љ–∞ —А—Л–љ–Ї–µ –±—Л–ї–Є –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є–≤—Л–µ —Г—А–∞–≤–љ–Њ–≤–µ—И–Є–≤–∞—О—Й–Є–µ –і—А—Г–≥ –і—А—Г–≥–∞ –љ–Њ–≤–Њ—Б—В–Є.

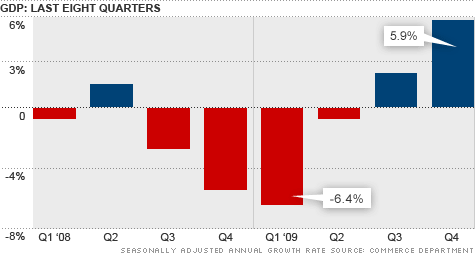

вАҐ –°—О—А–њ—А–Є–Ј–Њ–Љ –Њ–Ї–∞–Ј–∞–ї—Б—П –Т–Т–Я –°–®–Р –Ј–∞ —З–µ—В–≤–µ—А—В—Л–є –Ї–≤–∞—А—В–∞–ї –≤ —А–∞–Ј–Љ–µ—А–µ 5,9%, –њ—А–Њ—В–Є–≤ –Т–Т–Я –Ј–∞ —В—А–µ—В–Є–є –Ї–≤–∞—А—В–∞–ї 2,2%, –Є –љ–∞ —Д–Њ–љ–µ –Њ–ґ–Є–і–∞–љ–Є–є 5,7%.

вАҐ –Ю–і–љ–∞–Ї–Њ, –љ–µ–≥–∞—В–Є–≤–љ—Л–Љ–Є –±—Л–ї–Є –і—А—Г–≥–Є–µ –љ–Њ–≤–Њ—Б—В–Є.

вАҐ –§–Є–љ–∞–љ—Б–Њ–≤—Л–є –±–µ–≥–µ–Љ–Њ—В AIG –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї –Њ—В—З–µ—В —Б —Г–±—Л—В–Ї–Њ–Љ $9 –Љ–ї—А–і. –Ј–∞ —З–µ—В–≤–µ—А—В—Л–є –Ї–≤–∞—А—В–∞–ї. –Х–≥–Њ –∞–Ї—Ж–Є–Є –Њ–±–≤–∞–ї–Є–ї–Є—Б—М –Ј–∞ —Б–µ—Б—Б–Є—О –љ–∞ 9,96%.

вАҐ –Я—А–Њ–і–∞–ґ–Є –љ–∞ –≤—В–Њ—А–Є—З–љ–Њ–Љ —А—Л–љ–Ї–µ –ґ–Є–ї—М—П —Г–њ–∞–ї–Є –љ–∞ 7,2% –≤ —П–љ–≤–∞—А–µ –Ї –і–µ–Ї–∞–±—А—О, –њ—А–Њ—В–Є–≤ –Њ–ґ–Є–і–∞–љ–Є—П —А–Њ—Б—В–∞ –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є –љ–∞ —А—Л–љ–Ї–µ –ґ–Є–ї—М—П.

вАҐ –Ш –≤–µ—Б–µ–ї–Њ –њ–Њ–ї—Г—З–Є–ї–Њ—Б—М —Б –Є–љ–і–µ–Ї—Б–∞–Љ–Є –љ–∞—Б—В—А–Њ–µ–љ–Є–є. –Ш–љ–і–µ–Ї—Б –љ–∞—Б—В—А–Њ–µ–љ–Є—П –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є –њ–Њ –≤–µ—А—Б–Є–Є (The University of Michigan) —Б–љ–Є–Ј–Є–ї—Б—П –і–Њ 73.6 –≤ —Д–µ–≤—А–∞–ї–µ, —Б 73.7 –≤ —П–љ–≤–∞—А–µ, –њ—А–Њ—В–Є–≤ –Њ–ґ–Є–і–∞–љ–Є–є —А–Њ—Б—В–∞ –і–Њ 73.9 –њ—Г–љ–Ї—В–Њ–≤. –Ф—А—Г–≥–Њ–є –Є–љ–і–µ–Ї—Б (the Chicago purchasing managers’ index on regional manufacturing) –≤—Л—А–Њ—Б –і–Њ 62.6 –≤ —Д–µ–≤—А–∞–ї–µ, —Б 61.5 –≤ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –Љ–µ—Б—П—Ж–µ, –њ—А–Њ—В–Є–≤ –Њ–ґ–Є–і–∞–љ–Є–є —Н–Ї–Њ–љ–Њ–Љ–Є—Б—В–Њ–≤ –њ–∞–і–µ–љ–Є—П –і–Њ 59.7.

вАҐ –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —Д–Њ–љ–і–Њ–≤—Л–µ –Є–љ–і–µ–Ї—Б—Л –Ј–∞–Ї—А—Л–ї–Є—Б—М –љ–µ–є—В—А–∞–ї—М–љ–Њ, –љ–µ –і–∞–≤–∞—П —П—Б–љ–Њ—Б—В–Є –њ–Њ –њ–Њ–≤–Њ–і—Г –Є—Е –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ —В—А–µ–љ–і–∞.

DJIA: +0,04%

DJIA: +0,04%

S&P500: +0,14%

S&P500: +0,14%

NASDAQ: +0,18%

Pre-Market: —

–Х–≤—А–Њ–њ–∞:

вАҐ –С—А–Є—В–∞–љ—Б–Ї–∞—П —Б—В–∞—В–Є—Б—В–Є—З–µ—Б–Ї–∞—П —Б–ї—Г–ґ–±–∞ –њ–Њ–≤—Л—Б–Є–ї–∞ –Њ—Ж–µ–љ–Ї—Г —А–Њ—Б—В–∞ –Т–Т–Я —Б—В—А–∞–љ—Л –≤ —З–µ—В–≤–µ—А—В–Њ–Љ –Ї–≤–∞—А—В–∞–ї–µ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞ —Б 0,1% –і–Њ 0,3%. –Я–Њ —Б—А–∞–≤–љ–µ–љ–Є—О –ґ–µ —Б —В–µ–Љ –ґ–µ –њ–µ—А–Є–Њ–і–Њ–Љ 2008-–≥–Њ —Б–њ–∞–і —Б–Њ—Б—В–∞–≤–Є–ї 3,3%. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –Ј–∞ –њ–Њ–ї—В–Њ—А–∞ –≥–Њ–і–∞ —А–µ—Ж–µ—Б—Б–Є–Є –≤—В–Њ—А–∞—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –Х–≤—А–Њ–њ—Л –њ–Њ—В–µ—А—П–ї–∞ 6,2%. –≠—В–Њ —Е—Г–і—И–∞—П –±—А–Є—В–∞–љ—Б–Ї–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ –Т–Т–Я –Ј–∞ 50 –ї–µ—В.

вАҐ –Ъ—А—Г–њ–љ—Л–µ —З–∞—Б—В–љ—Л–µ –±–∞–љ–Ї–Є –У–µ—А–Љ–∞–љ–Є–Є Postbank –Є Deutsche Bank, –∞ —В–∞–Ї–ґ–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–µ Eurohypo –Є Hypo Real Estate, –Њ—В–Ї–∞–Ј–∞–ї–Є—Б—М –њ–Њ–Ї—Г–њ–∞—В—М –Њ–±–ї–Є–≥–∞—Ж–Є–Є, –Ї–Њ—В–Њ—А—Л–µ –У—А–µ—Ж–Є—П –њ–ї–∞–љ–Є—А—Г–µ—В –≤—Л–њ—Г—Б—В–Є—В—М –≤ –љ–∞—З–∞–ї–µ –Љ–∞—А—В–∞. –Ш–Љ–µ–љ–љ–Њ —Н—В–Њ—В –Ј–∞–є–Љ –њ–ї–∞–љ–Є—А–Њ–≤–∞–ї—Б—П, –і–ї—П –Њ–њ–ї–∞—В—Л 20 –Љ–ї—А–і. –µ–≤—А–Њ –љ–∞ –≤—Л–њ–ї–∞—В—Г –њ—А–Њ—Ж–µ–љ—В–Њ–≤ –њ–Њ –і–Њ–ї–≥–∞–Љ —Г–ґ–µ –≤ –∞–њ—А–µ–ї–µ –Є –Љ–∞–µ.

DAX: +1,20%

FTSE 100: +1,45%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є: .

BRIC: +1,68%

MSCI EM: +1,41%

MSCI EM Eastern Europe: +2,42%

MSCI EM Latin America: +1,74%

iShares MSCI Emerging Markets Index (EEM): +1,01%

Templeton Russia and East European Fund Inc. (TRF): +2,15%

Market Vectors Russia SBI (RSX): +2,02%

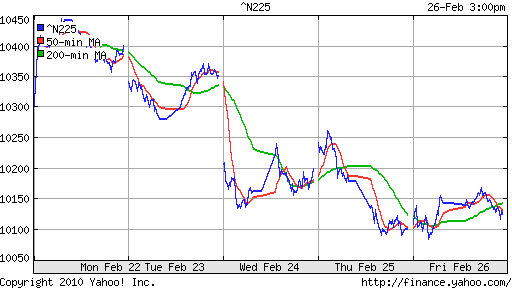

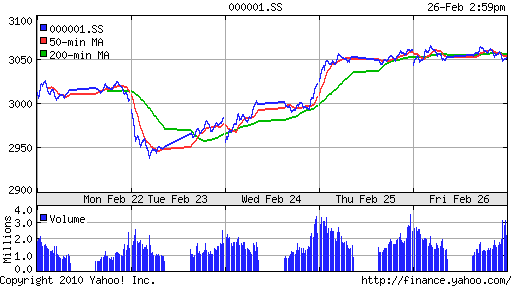

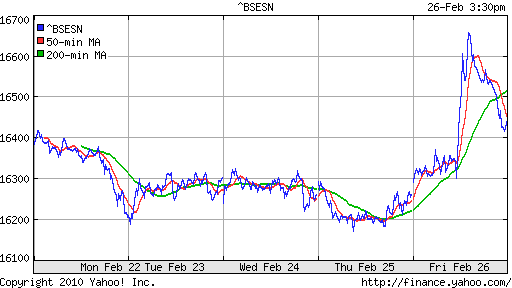

–Р–Ј–Є–∞—В—Б–Ї–Є–µ —А—Л–љ–Ї–Є:

вАҐ –Я—П—В–љ–Є—З–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л.

–Ч–љ–∞—З–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є –Њ–±–Ј–Њ—А–∞:

Nikkei-225 (Japan): +0,24%

SSE Composite Index (China): +0,28% ( SSE100: +0,28%)

SSE Composite Index (China): +0,28% ( SSE100: +0,28%)

BSE SENSEX (India): +1,08%

–Р–Ф–† (–љ–∞ —В–Њ—А–≥–∞—Е –≤ –°–®–Р):

–Я–Њ –Р–Ф–† —Г–Љ–µ—А–µ–љ–љ–Њ –љ–µ–≥–∞—В–Є–≤–љ–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞. –•—Г–ґ–µ —А—Л–љ–Ї–∞ –У–∞–Ј–њ—А–Њ–Љ.

–Р–Ф–† –У–∞–Ј–њ—А–Њ–Љ–∞: -3,49%

–Р–Ф–† –Ы–£–Ъ–Ю–Щ–Ы–∞: -0,96%

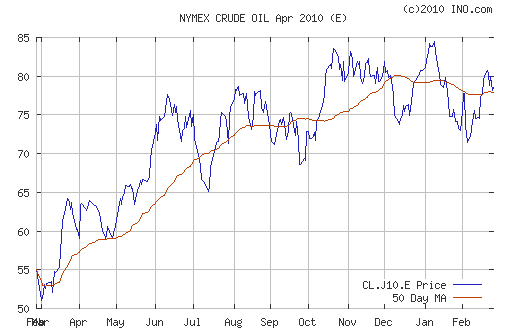

–Э–µ—Д—В—М –Є —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л:

вАҐ –°—В–Є–Љ—Г–ї–Њ–Љ –Ї —А–Њ—Б—В—Г —Ж–µ–љ –љ–∞ —А—Л–љ–Ї–µ —Н–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–µ–є —Б—В–∞–ї–∞ –њ–Њ–Ј–Є—В–Є–≤–љ–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ –Т–Т–Я –°–®–Р вАУ —Б—В—А–∞–љ—Л —П–≤–ї—П—О—Й–µ–є—Б—П –Ї—А—Г–њ–љ–µ–є—И–Є–Љ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–Љ –љ–µ—Д—В–Є.

NYMEX BRENT Oil: 79,64 (+1,63%) $/BBL

–°–µ–≥–Њ–і–љ—П —Г—В—А–Њ–Љ —Д—М—О—З–µ—А—Б—Л –љ–∞ –љ–µ—Д—В—М: —

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

вАҐ –Т—З–µ—А–∞ –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –љ–µ—Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Г—О —В–µ–љ–і–µ–љ—Ж–Є—О –Ї —Г–Ї—А–µ–њ–ї–µ–љ–Є—О –Х–≤—А–Њ.

вАҐ –Т —Ж–µ–ї–Њ–Љ –ґ–µ, –≤—В–Њ—А—Г—О –љ–µ–і–µ–ї—О –љ–∞ —А—Л–љ–Ї–µ –§–Ю–†–Х–Ъ–° –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –Ю—Б—В–∞—В–Ї–Є –љ–∞ –Ї–Њ—А—Б—З–µ—В–∞—Е –≤—Л—И–µ, —З–µ–Љ –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –≤–µ—Б—М —Д–µ–≤—А–∞–ї—М.

вАҐ –°—В–∞–≤–Ї–Є –љ–∞ —А—Л–љ–Ї–µ –Ь–С–Ъ –і–µ—А–ґ–∞—В—Б—П –љ–∞ —Г—А–Њ–≤–љ–µ 4% –Њ–≤–µ—А–љ–∞–є—В.

MosPrime Rate (over night): 4.14% ( +0,14 –њ—В.)

–Э–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–µ –і–ї—П —А—Л–љ–Ї–∞ –љ–Њ–≤–Њ—Б—В–Є:

–Я–Њ–Ј–Є—В–Є–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–Є: –†—Г—Б–У–Є–і—А–Њ.

–Э–µ–≥–∞—В–Є–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–Є: —

–Т–љ—Г—В—А–µ–љ–љ–Є–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї —Г–Љ–µ—А–µ–љ–љ–Њ –љ–µ–≥–∞—В–Є–≤–љ—Л–є.

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М (–≤—А–µ–Љ—П –Љ—Б–Ї.):

вАҐ –Ч–љ–∞—З–Є–Љ—Л—Е —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—Е –љ–Њ–≤–Њ—Б—В–µ–є –љ–µ –Њ–ґ–Є–і–∞–µ—В—Б—П.

–†—Л–љ–Њ–Ї:

вАҐ –Э–∞ —А—Л–љ–Ї–µ –љ–µ –≤–Є–і–љ–Њ —Б–≤–µ–ґ–Є—Е –і–µ–љ–µ–≥ –Є –љ–Њ–≤—Л—Е –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е –Є–і–µ–є.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є:

вАҐ –Ш–љ–і–µ–Ї—Б –Ь–Ь–Т–С —В–Њ—А–≥—Г–µ—В—Б—П –љ–µ –і–∞–ї–µ–Ї–Њ –Њ—В —Г—А–Њ–≤–љ—П –њ–Њ–і–і–µ—А–ґ–Ї–Є 1300 –њ—Г–љ–Ї—В–Њ–≤.

вАҐ –Т —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–Љ –њ–ї–∞–љ–µ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є–µ —Б–Є–≥–љ–∞–ї—Л –Њ—Б—В–∞—О—В—Б—П —Г–Љ–µ—А–µ–љ–љ–Њ –љ–µ–≥–∞—В–Є–≤–љ—Л–Љ–Є.

вАҐ –£—А–Њ–≤–µ–љ—М —Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П 1370 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г –Ь–Ь–Т–С.

вАҐ –£—А–Њ–≤–µ–љ—М –њ–Њ–і–і–µ—А–ґ–Ї–Є 1300.

–Ю–ґ–Є–і–∞–љ–Є–µ:

вАҐ –Т–љ—Г—В—А–Є–і–љ–µ–≤–љ–Њ–є —В—А–µ–љ–і –Њ–ґ–Є–і–∞–µ—В—Б—П “–±–Њ–Ї–Њ–≤–Њ–є”, –Є–ї–Є —Б–њ–Њ–ї–Ј–∞—О—Й–Є–є –≤–љ–Є–Ј.

вАҐ –Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М –±—Г–і–µ—В —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –љ–Є–ґ–µ –Њ–±—Л—З–љ–Њ–є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є:

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ: –Т–љ–µ —А—Л–љ–Ї–∞.

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –Т –і–µ–љ—М–≥–∞—Е.

вАҐ –° –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є: –£–і–µ—А–ґ–Є–≤–∞—В—М –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –њ–Њ—А—В—Д–µ–ї–Є.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 9

–љ–∞ “–§–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А—Л–љ–Ї–Є –љ–∞ —Г—В—А–Њ.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–°–њ–∞—Б–Є–±–Њ –Ј–∞ —Б—Г–±–±–Њ—В–љ–Є–є –Њ—В—З–µ—В. –Ф—Г–Љ–∞–ї –≤—Б–µ —Б–њ–∞—В—М –±—Г–і—Г—В :)

–∞–Ї—А–Њ–љ –≥—Г–і )

–§–°–Ъ –≤–µ—А–љ—Г–ї–∞ –≤ —Б–≤–Њ–µ —Г–њ—А–∞–≤–ї–µ–љ–Є–µ 27% –∞–Ї—Ж–Є–є –Ґ–У–Ъ-11

http://quote.ru/stocks/news/2010/02/27/32719393.shtml

–Ґ–У–Ъ’–∞—И–Ї–Є –≤—Б–µ –њ–Њ–њ—Г–ї—П—А–љ–µ–µ….

http://www.yaplakal.com/uploads/post-3-12671995387238.jpg

–Ъ–Р–°–Ъ–Ю –≤—Б–µ –њ–Њ–Ї—А–Њ–µ—В :)

–≥—А–∞—Д–Є–Ї —Б–µ–≥–Њ–і–љ—П –Ї–∞–Ї–Њ–є –Ї—А–∞—Б–Є–≤—Л–є –љ–∞ –Ь–Ь–Т–С – –≤—Б–њ–ї–µ—Б–Ї –Є —А–Њ–≤–љ–∞—П —В–∞–Ї–∞—П –ї–Є–љ–Є—П —Б –Ј–∞—В—Г—Е–∞—О—Й–Є–Љ–Є –Њ–±—К–µ–Љ–∞–Љ–Є. :)

–Њ–±—К–µ–Љ—Л —Б–µ–≥–Њ–і–љ—П –њ—А–Њ—Б—В–Њ —З—Г–Љ–∞

viktor,

–Р –≤–Њ—В –љ–µ —Д–∞–Ї—В. –Т –і–Њ–≥–Њ–≤–Њ—А–∞—Е —З–∞—Б—В–Њ –µ—Б—В—М –њ—Г–љ–Ї—В –Є–Ј–±–∞–≤–ї—П—О—Й–Є—Е –Њ—В –≤—Л–њ–ї–∞—В, –µ—Б–ї–Є —Е–Њ–Ј—П–Є–љ –њ–Њ–Љ–µ—Б—В–Є–ї –Љ–∞—И–Є–љ—Г –≤ –Ј–∞–≤–µ–і–Њ–Љ–Њ –Њ–њ–∞—Б–љ–Њ–µ –Љ–µ—Б—В–Њ. –Ь–µ—Б—В–Њ –њ–Њ–і —Б–Њ—Б—Г–ї—М–Ї–∞–Љ–Є –Љ–Њ–ґ–љ–Њ –≤–њ–Њ–ї–љ–µ —Б—З–Є—В–∞—В—М –Ј–∞–≤–µ–і–Њ–Љ–Њ –Њ–њ–∞—Б–љ—Л–Љ.

–Ъ–Њ–Љ–њ–∞–љ–Є—П Microsoft —Б —А–∞–Ј—А–µ—И–µ–љ–Є—П —Б—Г–і–∞ –њ—А–Њ–≤–µ–ї–∞ –Ї—А—Г–њ–љ–µ–є—И—Г—О –Њ–њ–µ—А–∞—Ж–Є—О –њ–Њ –Ј–∞—З–Є—Б—В–Ї–µ –Ш–љ—В–µ—А–љ–µ—В–∞, —Г–љ–Є—З—В–Њ–ґ–Є–≤ —Б–µ—В—М —Б–њ–∞–Љ-–њ–Њ—З—В—Л Waledac, —Б–Њ–Њ–±—Й–∞–µ—В –Ш–Ґ–Р–†-–Ґ–Р–°–°.

…..

http://www.bit.prime-tass.ru/news/show.asp?topicid=17&id=72461