RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Р–Љ–µ—А–Є–Ї–∞:

вАҐ –Т—Л—И–µ–ї —Б–ї–∞–±—Л–є –Њ—В—З–µ—В –њ–Њ —Б–µ–Ї—В–Њ—А—Г —Г—Б–ї—Г–≥. ISM services sector index –≤—Л—А–Њ—Б –і–Њ 50.5 –≤ —П–љ–≤–∞—А–µ, —Б 49.8 –≤ –і–µ–Ї–∞–±—А–µ, –њ—А–Њ—В–Є–≤ –Њ–ґ–Є–і–∞–љ–Є–є —А–Њ—Б—В–∞ –і–Њ 51.0 –њ—Г–љ–Ї—В–Њ–≤.

вАҐ –Ґ–∞–Ї –ґ–µ, –±—Л–ї–∞ –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–∞ –њ—А–Њ—В–Є–≤–Њ—А–µ—З–Є–≤–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞ —Б —А—Л–љ–Ї–∞ —В—А—Г–і–∞. –Я—А–Њ–і–Њ–ї–ґ–Є–ї–Є—Б—М —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В. –Т —З–∞—Б—В–љ–Њ–Љ —Б–µ–Ї—В–Њ—А–µ —А–∞–±–Њ—В–Њ–і–∞—В–µ–ї–Є –Ј–∞–Ї—А—Л–ї–Є –µ—Й–µ 22 000 –≤–∞–Ї–∞–љ—Б–Є–є, –≤ —Б–ї–µ–і –Ј–∞ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ–Љ 61 000 –≤ –і–µ–Ї–∞–±—А–µ. –Э–Њ —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –Љ–µ–љ—М—И–µ –Њ–ґ–Є–і–∞–µ–Љ—Л—Е 30 000.

–Ю—В—З–Є—В–∞–ї–Є—Б—М:

вАҐ Pfizer —Б —А–µ–Ј—Г–ї—М—В–∞—В–Њ–Љ –Ј–∞ 2009 –≥–Њ–і –ї—Г—З—И–µ –Њ–ґ–Є–і–∞–љ–Є–є, –љ–Њ –љ–µ–≥–∞—В–Є–≤–љ—Л–Љ –њ—А–Њ–≥–љ–Њ–Ј–Њ–Љ –љ–∞ 2010 –≥–Њ–і. –Р–Ї—Ж–Є–Є —Г–њ–∞–ї–Є –љ–∞ 2,11%.

вАҐ Time Warner —Б —А–Њ—Б—В–Њ–Љ –њ—А–Њ–і–∞–ґ –Є –њ—А–Є–±—Л–ї–µ–є, –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –Ю–і–љ–∞–Ї–Њ –∞–Ї—Ж–Є–Є –Ї–Њ–Љ–њ–∞–љ–Є–Є —Г–њ–∞–ї–Є –љ–∞ 2,14%.

вАҐ AOL –њ–Њ–ї—Г—З–Є–ї–∞ –њ—А–Є–±—Л–ї—М –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–є –Ї–≤–∞—А—В–∞–ї –≤ —А–∞–Ј–Љ–µ—А–µ $1.4 –Љ–ї—А–і, –њ—А–Њ—В–Є–≤ —Г–±—Л—В–Ї–Њ–≤ 1.9 –Љ–ї—А–і. –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ. –Р–Ї—Ж–Є–Є –Њ—Б—В–∞–ї–Є—Б—М –љ–∞ —В–µ—Е –ґ–µ —Г—А–Њ–≤–љ—П—Е.

вАҐ News Corp. –Ю–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї –љ–∞–Ї–∞–љ—Г–љ–µ –≤–µ—З–µ—А–Њ–Љ –њ–Њ–Ј–Є—В–Є–≤–љ—Л–є –Њ—В—З–µ—В –Є –њ–Њ –њ—А–Є–±—Л–ї—П–Љ –Є –њ–Њ –≤—Л—А—Г—З–Ї–µ. –Р–Ї—Ж–Є–Є –≤—Л—А–Њ—Б–ї–Є –љ–∞ 6,05%.

вАҐ –Я–Њ—Б–ї–µ –Ј–∞–Ї—А—Л—В–Є—П —В–Њ—А–≥–Њ–≤ –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї–Є —Е–Њ—А–Њ—И–Є–µ –Њ—В—З–µ—В—Л –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М —Б–µ—В–µ–≤–Њ–≥–Њ –Њ–±–Њ—А—Г–і–Њ–≤–∞–љ–Є—П Cisco Systems –Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М —З–Є–њ–Њ–≤ Novellus. –Э–∞ –њ–Њ—Б—В–Љ–∞—А–Ї–µ—В–µ –∞–Ї—Ж–Є–Є –њ–µ—А–≤–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤—Л—А–Њ—Б–ї–Є –љ–∞ +3,22% –Њ—В —Ж–µ–љ—Л –Ј–∞–Ї—А—Л—В–Є—П, –∞ –≤—В–Њ—А–Њ–є —Б–љ–Є–Ј–Є–ї–Є—Б—М –љ–∞ -0,32%

вАҐ –Т —Ж–µ–љ—В—А–µ –≤–љ–Є–Љ–∞–љ–Є—П —В–∞–Ї –ґ–µ –±—Л–ї–Є –∞–Ї—Ж–Є–Є –±–∞–љ–Ї–Њ–≤, –≥–і–µ –Њ—В—А–∞—Б–ї–µ–≤–Њ–є –Є–љ–і–µ–Ї—Б KBW —Г–њ–∞–ї –љ–∞ 2,35%. –Ш–љ–≤–µ—Б—В–Њ—А—Л –Є–Ј–±–∞–≤–ї—П–ї–Є—Б—М –Њ—В –∞–Ї—Ж–Є–є Wells Fargo, –Є —А–µ–≥–Є–Њ–љ–∞–ї—М–љ—Л—Е Fifth Third Bancorp, Regions Financial, SunTrust.

вАҐ –Я—А–Њ–і–Њ–ї–ґ–∞–µ—В—Б—П –Њ–±–≤–∞–ї –≤ –∞–Ї—Ж–Є—П—Е Toyota Motor (-6,0%) –Ј–∞–Љ–µ–љ—П—О—Й–µ–є –њ–µ–і–∞–ї–Є –≥–∞–Ј–∞ –љ–∞ –Љ–Є–ї–ї–Є–Њ–љ–∞—Е —Б–≤–Њ–Є—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є. –Ч–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –і–љ–µ–є –µ–µ —А—Л–љ–Њ—З–љ–∞—П –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П —Г–њ–∞–ї–∞ –њ–Њ—З—В–Є –љ–∞ 20%.

вАҐ –Ы—Г—З—И–µ —А—Л–љ–Ї–∞ —З—Г–≤—Б—В–≤—Г–µ—В —Б–µ–±—П McDonald’s (+1,84%). Goldman Sachs —Б–Њ–Њ–±—Й–Є–ї –Њ –≤–Ї–ї—О—З–µ–љ–Є–Є –µ–≥–Њ –∞–Ї—Ж–Є–є –≤ “conviction buy list” (–°–њ–Є—Б–Њ–Ї –±—Г–Љ–∞–≥ –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–ґ–љ–Њ —Г–≤–µ—А–µ–љ–љ–Њ –њ–Њ–Ї—Г–њ–∞—В—М). –Р–љ–∞–ї–Є—В–Є–Ї–Є –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–ї–Є —Н—В–Њ —А–µ—И–µ–љ–Є–µ –њ—А–Њ–≥–љ–Њ–Ј–Њ–Љ –њ–Њ —А–Њ—Б—В—Г —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є –≤ 2010-2011 –≥–Њ–і—Г.

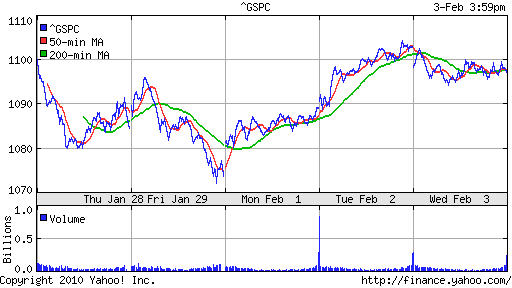

DJIA: -0,26%

DJIA: -0,26%

S&P500: -0,55%

NASDAQ: +0,04%

NASDAQ: +0,04%

Pre-Market: -0,25%

–Х–≤—А–Њ–њ–∞:

вАҐ –Т –Х–≤—А–Њ–њ–µ –љ–∞—А–∞—Б—В–∞–µ—В –Њ–±–µ—Б–њ–Њ–Ї–Њ–µ–љ–љ–Њ—Б—В—М –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Б–µ–Ї—В–Њ—А–∞ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤. –Ъ –У—А–µ—Ж–Є–Є –Є –Ш—Б–њ–∞–љ–Є–Є –њ—А–Є—Б–Њ–µ–і–Є–љ–Є–ї–∞—Б—М –Я–Њ—А—В—Г–≥–∞–ї–Є—П, –≥–і–µ –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–µ –∞–≥–µ–љ—В—Б—В–≤–Њ –њ–Њ –Ј–∞–є–Љ–∞–Љ (IGCP) —Б–Њ–Ї—А–∞—В–Є–ї–∞ –Њ–±—К–µ–Љ –њ–ї–∞–љ–Є—А—Г–µ–Љ—Л—Е –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л—Е –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ–Є–є (T-bill) –і–Њ вВђ300 –Љ–ї–љ. —Б вВђ500 –Љ–ї–љ. –њ–ї–∞–љ–Є—А—Г–µ–Љ—Л—Е —А–∞–љ–µ–µ, —З—В–Њ –љ–µ–≥–∞—В–Є–≤–љ–Њ –њ–Њ–≤–ї–Є—П–ї–Њ –љ–∞ —Б—В—А–∞–љ–Њ–≤–Њ–є —А–Є—Б–Ї –і–µ—Д–Њ–ї—В–∞.

вАҐ –Т —П–љ–≤–∞—А–µ –Є–љ–і–µ–Ї—Б Markit, –Њ—В—А–∞–ґ–∞—О—Й–Є–є –∞–Ї—В–Є–≤–љ–Њ—Б—В—М —Б–µ–Ї—В–Њ—А–∞ —Г—Б–ї—Г–≥ –Ј–Њ–љ—Л –µ–≤—А–Њ, –Њ–њ—Г—Б—В–Є–ї—Б—П —Б 53,6 –њ—Г–љ–Ї—В–∞ –і–Њ 52,5.

вАҐ –С–∞–љ–Ї–Њ–≤—Б–Ї–Є–є —Б–µ–Ї—В–Њ—А –±—Л–ї –љ–∞ —А—Л–љ–Ї–µ —Б—А–µ–і–Є —Е—Г–і—И–Є—Е. –Ш–љ–≤–µ—Б—В–Њ—А—Л —А–∞—Б–њ—А–Њ–і–∞–≤–∞–ї–Є –∞–Ї—Ж–Є–Є Royal Bank of Scotland, BNP Paribas –Є –њ–Њ—А—В—Г–≥–∞–ї—М—Б–Ї–Є—Е Banco Santander –Є BBVA.

вАҐ –Ч–∞–Љ–µ—В–љ–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—А–µ–і–Є –≥–Њ—А–љ–Њ—А—Г–і–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –љ–∞ —Д–Њ–љ–µ –Ї–Њ—А—А–µ–Ї—Ж–Є–Є —Ж–µ–љ –љ–∞ –Љ–µ—В–∞–ї–ї—Л.

вАҐ –°–ї–∞–±–Њ –Њ—В—З–Є—В–∞–ї—Б—П —И–≤–µ–є—Ж–∞—А—Б–Ї–Є–є —Д–∞—А–Љ–Ї–Њ–љ—Ж–µ—А–љ Roche (-0,61%). –Ш —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –љ–Є–ґ–µ –Њ–ґ–Є–і–∞–љ–Є–є –Є –њ—А–Њ–≥–љ–Њ–Ј –љ–∞ 2010 –≥–Њ–і –±–µ–Ј –Њ–њ—В–Є–Љ–Є–Ј–Љ–∞.

вАҐ –£–ґ–∞—Б–љ–Њ –Њ—В—З–Є—В–∞–ї—Б—П –Є –њ—А–µ–і–Њ—Б—В–∞–≤–Є–ї –љ–µ—Г—В–µ—И–Є—В–µ–ї—М–љ—Л–µ –њ—А–Њ–≥–љ–Њ–Ј—Л –≤—В–Њ—А–Њ–є –њ–Њ –≤–µ–ї–Є—З–Є–љ–µ –Љ–Є—А–Њ–≤–Њ–є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М –±—Л—В–Њ–≤–Њ–є —В–µ—Е–љ–Є–Ї–Є —И–≤–µ–і—Б–Ї–Є–є Electrolux. –Х–≥–Њ –∞–Ї—Ж–Є–Є –Њ–±–≤–∞–ї–Є–ї–Є—Б—М –њ–Њ –Є—В–Њ–≥–∞–Љ —В–Њ—А–≥–Њ–≤ –љ–∞ -11,78%.

вАҐ –Р–Ї—Ж–Є–Є –µ–≤—А–Њ–њ–µ–є—Б–Ї–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є Daimler –≤—Л—А–Њ—Б–ї–Є –љ–∞ 1.7%, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ –Ї–∞–Ї –Њ–љ –њ—А–µ–і–Њ—Б—В–∞–≤–Є–ї –љ–∞ 50% –ї—Г—З—И–Є–µ, —З–µ–Љ –Њ–ґ–Є–і–∞–љ–Є—П, –Ї–≤–∞—А—В–∞–ї—М–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є.

вАҐ –Я–Њ—А–∞–і–Њ–≤–∞–ї –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ —Е–Њ—А–Њ—И–Є–Љ –Њ—В—З–µ—В–Њ–Љ —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї Standard Life (+3.5%).

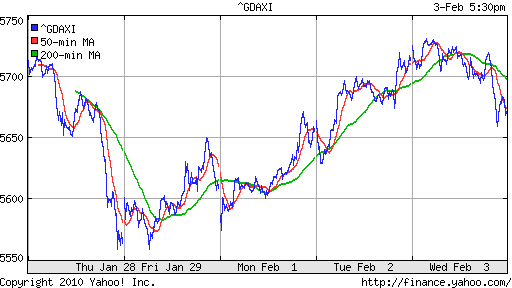

DAX: -0,66%

FTSE 100: -0,57%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

вАҐ –Ъ –Ї–Њ–љ—Ж—Г –і–љ—П —А–∞–Ј–≤–Є–ї–∞—Б—М —Г–Љ–µ—А–µ–љ–љ–Њ –љ–µ–≥–∞—В–Є–≤–љ–∞—П –і–Є–љ–∞–Љ–Є–Ї–∞.

BRIC: +1,31%

BRIC: +1,31%

MSCI EM: +1,26%

MSCI EM Eastern Europe: -0,24%

MSCI EM Latin America: -0,25%

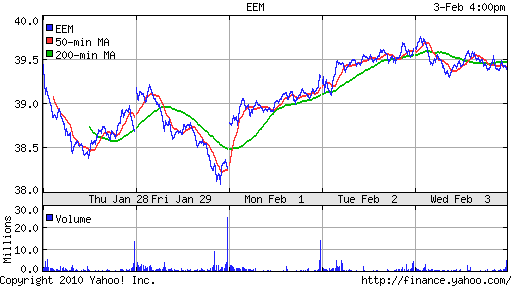

iShares MSCI Emerging Markets Index (EEM): -0,58%

Templeton Russia and East European Fund Inc. (TRF): -1,03%

Market Vectors Russia SBI (RSX): -1,04%

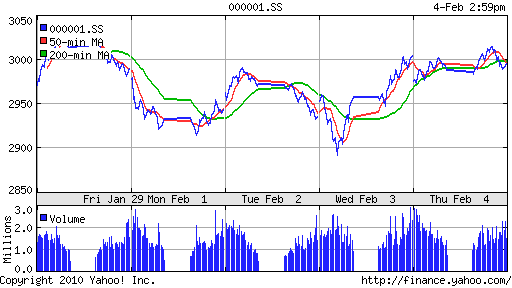

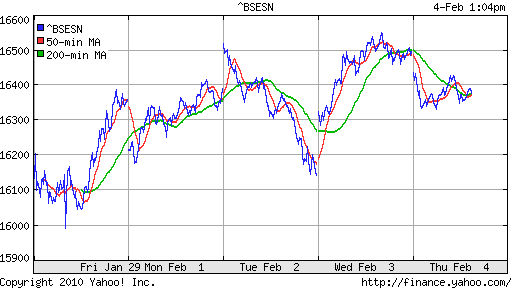

–Р–Ј–Є–∞—В—Б–Ї–Є–µ —А—Л–љ–Ї–Є:

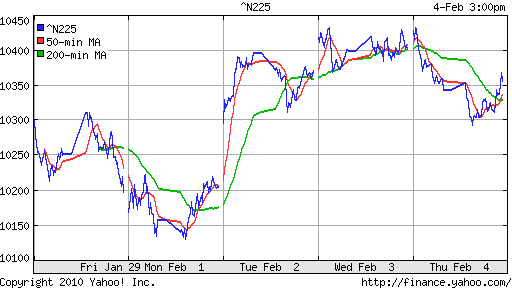

вАҐ –ѓ–њ–Њ–љ—Б–Ї–Є–є —А—Л–љ–Њ–Ї —В—П–љ—Г—В –≤–љ–Є–Ј Toyota Motor (-3,55%) (–Ь–∞–ї–Њ –њ—А–Њ–±–ї–µ–Љ —Б –њ–µ–і–∞–ї—М—О –≥–∞–Ј–∞, –Ї–Њ—В–Њ—А–∞—П –љ–µ —Б–±—А–∞—Б—Л–≤–∞–µ—В—Б—П, —Б–µ–≥–Њ–і–љ—П –≤—Б–њ–ї—Л–ї–Є –≤ –њ—А–µ—Б—Г –њ—А–Њ–±–ї–µ–Љ—Л –Є —Б –њ–µ–і–∞–ї—М—О —В–Њ—А–Љ–Њ–Ј–∞, –Ї–Њ—В–Њ—А–∞—П –љ–µ —В–Њ—А–Љ–Њ–Ј–Є—В) –Є Sharp Corp (-5,48%) –њ–Њ–Ї–∞–Ј–∞–≤—И–Є–є –Ї–≤–∞—А—В–∞–ї—М–љ—Г—О –њ—А–Є–±—Л–ї—М –Љ–µ–љ—М—И–µ –Њ–ґ–Є–і–∞–љ–Є–є.

–Я—А–Њ—В–Є–≤–Њ—Б—В–Њ—П—В –Є–Љ —А–∞—Б—В—Г—Й–µ–µ –±—Г–Љ–∞–≥–Є Honda Motor (+2,55%) –њ–Њ–≤—Л—Б–Є–≤—И–∞—П –њ—А–Њ–≥–љ–Њ–Ј —Б–≤–Њ–Є—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –љ–∞ 2010 –≥–Њ–і (–њ—А–Њ–≥–љ–Њ–Ј –њ–Њ–≤—Л—И–µ–љ, –≤–µ—А–Њ—П—В–љ–Њ, –Є–Ј-–Ј–∞ –њ—А–Њ–±–ї–µ–Љ –µ–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–∞ – –Ґ–Њ–є–Њ—В—Л :) ).

вАҐ –Ф–≤—Г—Е–њ—А–Њ—Ж–µ–љ—В–љ–Њ–µ –њ–∞–і–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –≤ –У–Њ–љ–Ї–Њ–љ–≥–µ.

вАҐ –£–Љ–µ—А–µ–љ–љ—Л–µ –њ—А–Њ–і–∞–ґ–Є –≤ –Ъ–Є—В–µ –Є –Ш–љ–і–Є–Є.

вАҐ –У–ї–∞–≤–љ—Л–Љ–Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–Љ–Є –љ–Њ–≤–Њ—Б—В—П–Љ–Є –≤ –Р–Ј–Є–Є —Б–µ–≥–Њ–і–љ—П —Б—В–∞–ї–Є –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ–µ –њ–∞–і–µ–љ–Є–µ —А–Њ–Ј–љ–Є—З–љ—Л—Е –њ—А–Њ–і–∞–ґ –≤ –Р–≤—Б—В—А–∞–ї–Є–Є, –Є —А–Њ—Б—В –±–µ–Ј—А–∞–±–Њ—В–Є—Ж—Л –≤ –Э–Њ–≤–Њ–є –Ч–µ–ї–∞–љ–і–Є–Є –і–Њ 7,3%.

–Ч–љ–∞—З–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ –Љ–Њ–Љ–µ–љ—В –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є –Њ–±–Ј–Њ—А–∞:

Nikkei-225 (Japan): -0,46%

SSE Composite Index (China): -0,28% ( SSE100: -0,30%)

BSE SENSEX (India): ) -0,78%

–Р–Ф–† (–љ–∞ —В–Њ—А–≥–∞—Е –≤ –°–®–Р):

–Т –Р–Ф–† –њ–∞–і–µ–љ–Є–µ –њ–Њ—А—П–і–Ї–∞ 1%…2%.

–Р–Ф–† –У–∞–Ј–њ—А–Њ–Љ–∞: -0,19%

–Р–Ф–† –Ы–£–Ъ–Ю–Щ–Ы–∞: -1,65%

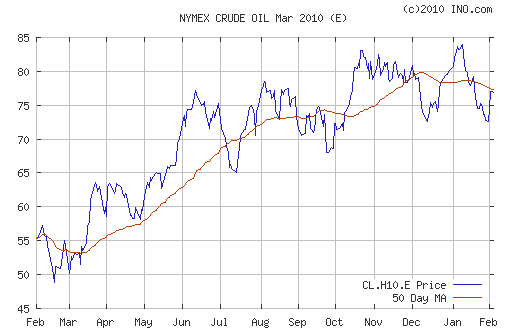

–Э–µ—Д—В—М –Є —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л:

вАҐ –Э–Њ–≤–∞—П –≤–Њ–ї–љ–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –љ–∞ —Д–Њ–љ–µ —Г–Ї—А–µ–њ–ї–µ–љ–Є—П –і–Њ–ї–ї–∞—А–∞.

NYMEX Crude Oil: 76,63 (-0,6%) $/BBL

–°–µ–≥–Њ–і–љ—П —Г—В—А–Њ–Љ —Д—М—О—З–µ—А—Б—Л –љ–∞ –љ–µ—Д—В—М: -0,35%

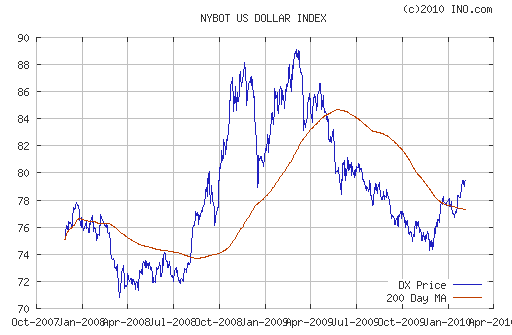

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

вАҐ –Э–∞–±–ї—О–і–∞–µ—В—Б—П –≤—Л—Б–Њ–Ї–∞—П –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М –Ї—Г—А—Б–∞ –і–Њ–ї–ї–∞—А–∞.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –Ю—Б—В–∞—В–Ї–Є –љ–∞ –Ї–Њ—А—Б—З–µ—В–∞—Е –Є —Б—В–∞–≤–Ї–Є –љ–∞ —А—Л–љ–Ї–µ –Ь–С–Ъ —Б—В–∞–±–Є–ї–Є–Ј–Є—А–Њ–≤–∞–ї–Є—Б—М.

MosPrime Rate (over night): 4.00% (+0,08 –њ—В.)

–Э–∞–Є–±–Њ–ї–µ–µ –≤–∞–ґ–љ—Л–µ –і–ї—П —А—Л–љ–Ї–∞ –љ–Њ–≤–Њ—Б—В–Є:

–Я–Њ–Ј–Є—В–Є–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–Є: —Г–≥–Њ–ї—М–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Р—Н—А–Њ—Д–ї–Њ—В, –†–Њ—Б–љ–µ—Д—В—М.

–Э–µ–≥–∞—В–Є–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–Є: —

–Т–љ—Г—В—А–µ–љ–љ–Є–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –љ–µ–є—В—А–∞–ї—М–љ–Њ.

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М (–≤—А–µ–Љ—П –Љ—Б–Ї.):

вАҐ 12:00 –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є—П – –Ш–љ–і–µ–Ї—Б —Ж–µ–љ –љ–∞ –ґ–Є–ї—М–µ Halifax

вАҐ 16:30 –°–®–Р – –І–Є—Б–ї–Њ —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В –≤–љ–µ —Б/—Е

вАҐ 16:30 –°–®–Р – –£—А–Њ–≤–µ–љ—М –±–µ–Ј—А–∞–±–Њ—В–Є—Ж—Л

вАҐ 23:30 –°–®–Р – –Ю–±—К–µ–Љ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–≥–Њ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П

–†—Л–љ–Њ–Ї:

вАҐ –Ю—В—Л–≥—А—Л–≤–∞–µ—В—Б—П –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–∞ —Б –≤–љ–µ—И–љ–Є—Е —Д–Њ–љ–і–Њ–≤—Л—Е –Є —Б—Л—А—М–µ–≤—Л—Е —А—Л–љ–Ї–Њ–≤.

вАҐ –Т–љ—Г—В—А–µ–љ–љ–Є—Е –Є–і–µ–є –≤ –њ–µ—А–≤–Њ–Љ —Н—И–µ–ї–Њ–љ–µ –љ–µ –≤–Є–і–љ–Њ.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є:

вАҐ –Ш–љ–і–µ–Ї—Б –Ь–Ь–Т–С –њ—А–Њ–і–Њ–ї–ґ–Є–ї “–Њ—В—Б–Ї–Њ–Ї” –Њ—В —Г—А–Њ–≤–љ—П –њ–Њ–і–і–µ—А–ґ–Ї–Є 1400 –њ—Г–љ–Ї—В–Њ–≤.

вАҐ –Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–µ —Б–Є–≥–љ–∞–ї—Л —Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ—Л–µ. –Э–µ–є—В—А–∞–ї—М–љ—Л–µ.

–Ю–ґ–Є–і–∞–љ–Є–µ:

вАҐ –Ґ–µ–Ї—Г—Й–Є–µ —А—Л–љ–Њ—З–љ—Л–µ —Б–Є–≥–љ–∞–ї—Л –љ–µ–≥–∞—В–Є–≤–љ—Л–µ.

вАҐ –Ю–ґ–Є–і–∞–µ—В—Б—П –љ–Є—Б—Е–Њ–і—П—Й–Є–є –≤–љ—Г—В—А–Є–і–љ–µ–≤–љ–Њ–є —В—А–µ–љ–і.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є:

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ: –°—В—А–∞—В–µ–≥–Є–Є “–Њ—В –њ—А–Њ–і–∞–ґ” –њ–Њ —Д—М—О—З–µ—А—Б—Г –љ–∞ –Є–љ–і–µ–Ї—Б –Ь–Ь–Т–С / –†–Ґ–°.

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –Т –і–µ–љ—М–≥–∞—Е.

вАҐ –° –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є: –£–і–µ—А–ґ–Є–≤–∞—В—М –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –њ–Њ—А—В—Д–µ–ї–Є.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 11

–љ–∞ “–§–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А—Л–љ–Ї–Є –љ–∞ –љ–∞—З–∞–ї–Њ —В–Њ—А–≥–Њ–≤.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–Љ–∞–Ї–§–∞–Ї –њ–Њ–ї—М–Ј—Г–µ—В—Б—П –њ–Њ–њ—Г–ї—П—А–љ–Њ—Б—В—М—О…. –і—Г–Љ–∞—О –љ–µ –Њ—В —Е–Њ—А–Њ—И–µ–є –ґ–Є–Ј–љ–Є….

–Я—А–Є–±—Л–ї—М –§–°–Ъ –Х–≠–° –њ–Њ –Ь–°–§–Ю –Ј–∞ –њ–µ—А–≤–Њ–µ –њ–Њ–ї—Г–≥–Њ–і–Є–µ 2009–≥. –≤—Л—А–Њ—Б–ї–∞ –≤ 2,6 —А–∞–Ј–∞

http://quote.ru/stocks/news/2010/02/04/32696658.shtml

–µ—Й–µ —Б–љ—П–ї 1200 –њ—Г–љ–Ї—В–Њ–≤ –Є –Ј–∞–Ї—А—Л–ї—Б—П..–Љ–љ–µ —Е–≤–∞—В–Є—В…..

—Б–µ–≥–Њ–і–љ—П –±–Њ–ї–µ–µ —Б–њ–Є–Ї—Г–ї–Є—А–Њ–≤–∞—В—М –љ–µ –±—Г–і—Г…

–≤—Б–µ–Љ —Г–і–∞—З–Є!

–Њ–±—Л—З–љ–Њ –њ–Њ —Д—Б–Ї –њ—А–Њ–Є—Б—Е–Њ–і–Є—В —В–∞–Ї: –≤—Л—Е–Њ–і–Є—В –њ–Њ–Ј–Є—В–Є–≤–љ–∞—П –љ–Њ–≤–Њ—Б—В—М –Є –≤ —Н—В–Њ—В –ґ–µ –і–µ–љ—М –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –њ–∞–і–∞—О—В –њ–Њ–і —Б–Є–ї—М–љ—Л–Љ –њ—А–µ—Б—Б–Њ–Љ –њ—А–Њ–і–∞–ґ, –љ–Њ –≤–Њ–ї—И–µ–±–љ—Л–Љ —Б–њ–Њ—Б–Њ–±–Њ–Љ –љ–∞ —Б–ї–µ–і –і–µ–љ—М/2 –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ –і–≤–Є–ґ–µ–љ–Є–µ –≤–≤–µ—А—Е(–Є –њ–Њ—Д–Є–≥ –љ–∞ –≤–µ—Б—М —А—Л–љ–Њ–Ї)….–Ї–∞–Ї –±—Г–і–µ—В –≤ —Н—В–Њ—В —А–∞–Ј –њ–Њ—Б–Љ–Њ—В—А–Є–Љ…

–Р–і–Љ–Є–љ, –Ј–∞—З–µ—В–љ—Л–є –њ–ї–∞–љ )))

–µ—Й–µ 5-6 –њ—Г–љ–Ї—В–Њ–≤ –≤–љ–Є–Ј –њ–Њ –Љ–Љ–≤–± –Є –Љ–Њ–ґ–љ–Њ —А–Є—Б–Ї–љ—Г—В—М –љ–µ–Љ–љ–Њ–≥–Њ –≤–Ј—П—В—М –љ–∞ –Њ—В—Б–Ї–Њ–Ї…..

–≤ —Б–±–µ—А–µ —Б–Њ–Њ—В–љ–Њ—И–µ–љ–Є–µ —Б–њ—А–Њ—Б–∞ –Є –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є—П —Г–ґ–∞—Б–∞—О—Й–µ–µ, –љ–Њ –њ—А–Є —Н—В–Њ–Љ —Б–µ—А—М–µ–Ј–љ–Њ–≥–Њ –њ–∞–і–µ–љ–Є—П –њ–Њ–Ї–∞ –љ–µ—В…. —В–Њ –ї–Є —А–∞–Ј–≤–Њ–і–Ї–∞ –Њ–њ—П—В—М….

–љ—Г —З—В–Њ ?! —Д–µ–≤—А–∞–ї—М –±—Г–і–µ—В –њ–µ—А–≤—Л–Љ –Ї—А–∞—Б–љ—Л–Љ ?!

onegin, –і–∞–∞–∞, –њ–Њ—Е–Њ–ґ–µ –љ–∞ —В–Њ

–Э–∞–Ј–≤–∞–љ–Є–µ –і–Њ–ї–ґ–љ–Њ—Б—В–µ–є –≤ –†–Њ—Б–љ–µ—Д—В–Є – –љ–∞–њ—А–Є–Љ–µ—А, –Э–Х–Є—Б–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –і–Є—А–µ–Ї—В–Њ—А –Ш–≥–Њ—А—М –°–µ—З–Є–љ.

http://rosneft.ru/about/board/

–Ь–і—П—П—П—П….

Andrei_J —Б–Ї–∞–Ј–∞–ї:

04.02.2010 –≤ 19:05

–Э–Є–Ї–Њ–ї–∞–є –Я–ї–∞—В–Њ–љ–Њ–≤–Є—З –Я–∞—В—А—Г—И–µ–≤

–Ц–µ–љ–∞—В, –Є–Љ–µ–µ—В –і–≤—Г—Е —Б—Л–љ–Њ–≤–µ–є. –Ь–ї–∞–і—И–Є–є —Б—Л–љ –Р–љ–і—А–µ–є –≤ –Є—О–ї–µ 2003 –≥–Њ–і–∞ –Њ–Ї–Њ–љ—З–Є–ї –Р–Ї–∞–і–µ–Љ–Є—О –§–°–С –†–Њ—Б—Б–Є–Є, —А–∞–±–Њ—В–∞–ї –≤ –§–°–С –≤ —В–∞–Ї –љ–∞–Ј—Л–≤–∞–µ–Љ–Њ–Љ ¬Ђ–њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–Љ¬ї –Њ—В–і–µ–ї–µ, –∞ –≤ —Б–µ–љ—В—П–±—А–µ 2006 –љ–∞–Ј–љ–∞—З–µ–љ —Б–Њ–≤–µ—В–љ–Є–Ї–Њ–Љ –і–Є—А–µ–Ї—В–Њ—А–∞ ¬Ђ–†–Њ—Б–љ–µ—Д—В–Є¬ї –Ш–≥–Њ—А—П –°–µ—З–Є–љ–∞ [13]. –°—В–∞—А—И–Є–є —Б—Л–љ –Ф–Љ–Є—В—А–Є–є –љ–∞ —Б–µ–љ—В—П–±—А—М 2007 –≥–Њ–і–∞ —А–∞–±–Њ—В–∞–µ—В –≤–Є—Ж–µ-–њ—А–µ–Ј–Є–і–µ–љ—В–Њ–Љ –±–∞–љ–Ї–∞ –Т–Ґ–С