RSS статьи

RSS статьиВНИМАНИЕ: Новолуние!

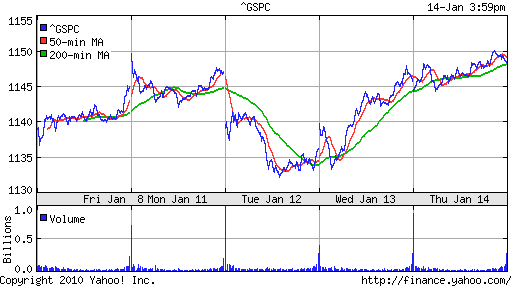

Америка:

• Вчера на американских площадках был умеренный оптимизм, на ожиданиях отчетов Intel и JPMorgan.

• Уже по окончании торговой сессии Интел опубликовал отчет чуть лучше ожидании. Комментарии от Dow Jones: Отчет Интел предоставил доказательства того, что рынок технологий набирает силу …

• Сегодня до открытия торгов в США ожидается отчет JPMrgan. От него ждут, так же, хороших новостей, т.к. на постмаркете его котировки выросли еще на +0,63%.

• Вместе с тем трейдеры, напрочь, проигнорировали негативную статистику: Неожиданное падение розничных продаж в декабре на 0.3%, против ожиданий роста 0,5%; Рост новых обращений за пособиями по безработице до 444,000 с 433,000 в предыдущую неделю, на фоне ожиданий 437,000.

• И главное: Президент США Барак Обама объявил о введении дополнительного налога на крупнейшие банки страны, чтобы возместить расходы казны на спасение финансовых институтов во время кризиса. “Под статью” подпадают банки и страховые компании с капитализацией более 50 млрд. долларов. В том числе и те, кто не получал помощь от государства и те, кто уже полностью вернул деньги. Решение Белого дома – во многом политическое: население возмущено тем, кто практику щедрых бонусов банкирам не отменил даже кризис.

DJIA: +0,28%

DJIA: +0,28%

S&P500: +0,24%

NASDAQ: +0,38%

Pre-Market: -0,10%.

Pre-Market: -0,10%.

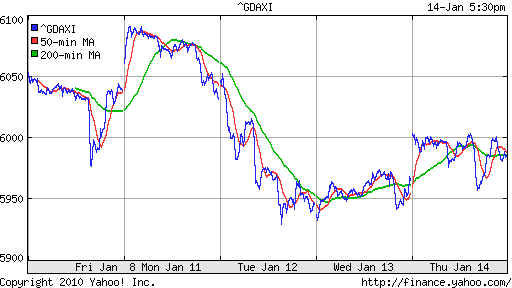

Европа:

• Управляющий совет Европейского Центробанка на первом в этом году заседании оставил базовые ставки по кредитам для стран зоны евро на рекордно низком уровне в 1%. Глава ведомства Жан-Клод Трише дает понять, что ситуация в экономике затрудняет планирование денежной политики.

DAX: +0,43%

FTSE 100: +0,45%

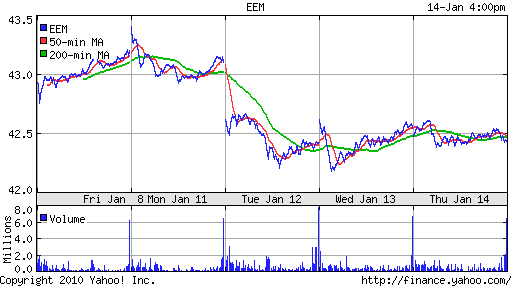

Развивающиеся рынки:

• Повод насторожиться дают индексы латиноамериканских рынков, которые торговались позже России, и показали значимое снижение, в противоположность росту в России.

BRIC: -0,47%

MSCI EM: +0,12%

MSCI EM Eastern Europe: +1,21%

MSCI EM Latin America: -1,69%

iShares MSCI Emerging Markets Index (EEM): -0,26%

Templeton Russia and East European Fund Inc. (TRF): -0,48%

Market Vectors Russia SBI (RSX): +1,21%

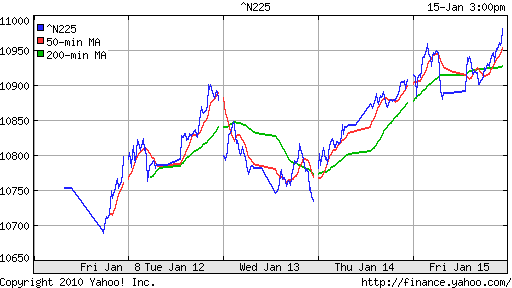

Азиатские рынки:

• На текущий момент в Азии смешанная, в целом сбалансированная нейтральная ситуация.

• Рынки Японии и Китая показали умеренный прирост, рынки Гонконга и Индии умеренную коррекцию.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,68%

SSE Composite Index (China): +0,22% ( SSE100: +0,62%)

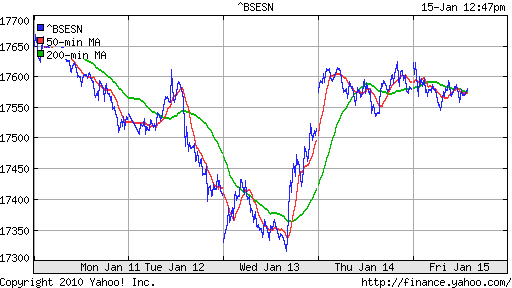

BSE SENSEX (India): ) -0,16%

АДР:

Лучше рынка вторую сессию подряд АДР Мечела (+7,64%), хуже рынка АДР нефтяных компаний.

АДР Газпрома: +0,35%

АДР ЛУКОЙЛа: +0,77%

Нефть и сырьевые товары:

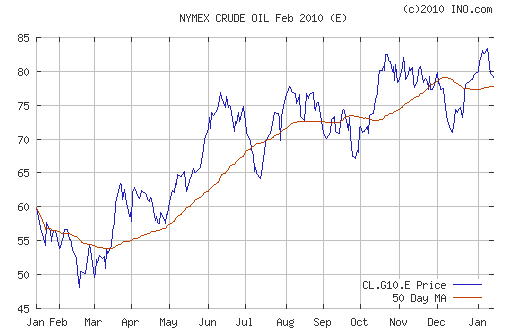

• Нефтяные котировки вчера вышли ниже уровня $80 за баррель. Сегодня на торговой сессии в Азии снижение, умеренными темпами, сохранилось.

NYMEX Crude Oil: 79,35 $/BBL (-0,38%)

Сегодня утром фьючерсы на нефть: -0,35%

FOREX и валютный рынок:

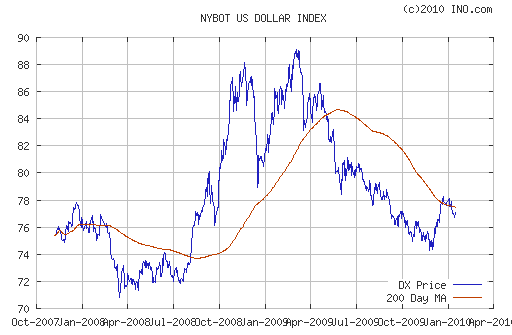

• Резкое укрепление доллара на рынке ФОРЕКС сегодня, что негативный сигнал для рынка акций.

• Ждем сегодня и падение курса рубля на валютной секции ММВБ.

Ликвидность:

• ДЕНЬГИ РЕЗКО КОНЧИЛИСЬ!

• Ставки на рынке МБК пока остаются низкими, но формируют тенденцию к росту.

MosPrime Rate (over night): 4,02% (+0,38 пт.)

Наиболее важные для рынка новости:

• Полномасштабный кризис с тяжелейшими социально-экономическими последствиями обещает миру в скором будущем очередной доклад Давосского экономического форума.

Позитивные новости: Солерс.

Негативные новости: —

Внутренний новостной фон оценивается как нейтральный.

Внутренний новостной фон оценивается как нейтральный.

Экономический календарь:

• 10:00 Германия Wholesale prices – Оптовые цены

• 13:00 Еврозона Trade balance – Сальдо торгового баланса,млрд.

• 13:00 Еврозона Inflation (HICP) – Гармонизированный индекс потребительских цен.

• 16:30 США Empire State Manufacturing Survey – Индекс деловой активности в производственной сфере Федерального Резервного Банка Нью-Йорка

• 16:30 США Consumer price index (CPI) – Индекс потребительских цен

• 17:15 США Industrial Production – Промышленное производство

• 17:15 США Capacity utilisation – Использование производственных мощностей

• 17:29 США Публикация отчетности компании J.P. Morgan Chase & Co

• 17:55 США University of Michigan Consumer Sentiment Index – Индекс потребительского доверия Университета Мичигана

Рынок:

• На рынке преобладает спекулятивная активность. Объемы торгов низкие.

Технически:

• Индекс МММВБ вышел вверх из торгового коридора 1200-1400 пунктов.

• В целом же краткосрочный и среднесрочные тренды – боковые.

Астросигналы:

• Сегодня Новолуние, разворотный для рынка день.

Ожидание:

• Сигналы к открытию негативные.

• Ожидается внутридневной нисходящий тренд.

Рекомендации:

• Дейтрейдерам: Активно продавать фьючерс на индекс РТС/ММВБ,

• Среднесрочно: В деньгах.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 25

на “Обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

если б они обещали рост….

ну походу лучше вне рынка….

пока прошли вверх 1400 и всю неделю выше….

хаи обновили

да, пока на падение не похоже)

микро страт шорт по сберу еще чутка увеличил / но в целом пока очень маленький такой шорт

Рискну в встану в шорт сбера по 88 на пол депо

чем ближе отчетность J.P. (вспоминаю одну из отчетностей прошлого года) , тем больше желание шортануть. верю рекомендации Админа насчет активности продажи фъюча на индекс РТС…думаю сейчас самое время. ждем-с.

пока шорт – пальцем в небо….лучше дождаться, когда очевидней будет ситуация и тогда усиливать….

утром шортистов уже вынесли.. в который раз убеждаюсь, нужно шортить не когда все вверх идет, акогда вниз важные уровни пробиваются..

Админу доверяй, но стопами проверяй))

когда уровни пробиваются, нужно усиливать свою позицию. скоро буду думать об этом.

Ну вот!

Опять все в шорты полезли…

Ну чего спокойно то не живётся на бычьем рынке!?!

Денег не жалко… ???

“ДЕНЬГИ РЕЗКО КОНЧИЛИСЬ!”

Куда по вашему могла пойти ликвидность?

На выплаты налогов/ндс еще рановато (еще только середна января)

ну, пока сегодня 800 п. плюса. стоп на безубыток. а кто сказал, что он бычий, именно сейчас ? был бычий в левой стороне граффика… ща, инвест фонды денюжку перестанут вливать и усё… в конце концов, ник у меня соотвествующий. что же, я с таким ником, буду в лонг играть ? “все, что имеет начало, имеет и конец”… блин, уйдет выше 159к отмечаться здесь не буду до конца января.

такое впечатление, что все расстроены, что наш рынок не растет – все на дядю рассчитывают. молчим-то, что ? онегин куда пропал ? с утра, всю неделю -гуд, да гуд, – а тут.. типа нас … усилил позу. действия фондов в отношении России вообще непонятны. ? зачем вкладывать в ФР, экономика которая демонстрирует месяц за месяцем одну большую жопу. не серию мелких. а одну. вспомните прошлый год – индексы в районе 600. ну, верили в то, что 1. перепроданность большая и в то, что 2. через 6-9 месяцев все будет ОК. и ? т.е. я сейчас должен верить, что у нас, в нашей многострадальной матушке России, через 6-9 месяцев все будет ОК, и сейчас надо гнать индексы в поднебесье ?

Сейчас надо работать и зарабатывать.

А ёщё размножаться и правильно воспитывать детей.

Вот что нужно делать сейчас!

И никакой жопы в скором будущем в России никто не обнаружит!

Всем привет! ))) Цитату “…был бычий в левой стороне граффика……” поддерживаю!)))

Смотрю график (комп – тот же самый!) И думаю: почему я с этого компа не мог посмотреть этот график в прошлом году? ))

Непременно бы вам всем выслал на мыло его! Несмотря на то, что тут есть и быки… На мыло…

на мыло его.. на мыло его…

Это ведь рэп!!)))

Рубли кончились – ушли на покупку долларов.

ИМХО.

Пошел покупать доллары. :)

а доллары-то куда потом деть?

Лёлик,

Депозит, потом продать.

Сейчас пьяным глазом посмотрел на графиггг.. Внатуре вниз пойдем!! Сбер до 73. Помяните мои слова. Да я и сам их завтра прочитаю. Ведь не настолько нажрался чтоб не соображать, что достигли хаи. Ведь печатаю вроде бы без ошибок. Хотя это профессиональная привычка))) бугагага!!!)_

Зашибись я зашортил. И не надо ля-ля что постфактум. Я быков долго терпел. Долго. Блин. Говядина хренова

вечеркой давно уже можно шортить на все. вопрос, как, сам с собой будешь бороться в начале торгового дня в понедельник ? говядины будет много. сможешь, сам с собой совладать ?

Приветствую. BEAR, нет, я в вечернюю сессию не работаю. На споте, ММВБ днем. А вечером всего лишь следил. И когда пошли вниз кинул мессагу. Шампанское допивал))) Сейчас уже голова не болит.))

Смогу ли с собой совладать? В смысле “лучшей точки выхода, более важной чем вход”? Шортил с субсчета. Это не столь важно для выхода. Важнее для управления риском. Но в быки не переметнусь и раньше времени шорт закрывать не буду. Если смотреть на дневки, то цель по сберу видна (73, вполне может долететь) Не век же ему расти. Ну а перспективы роста конечно есть. До 92 вполне. Но с 88 вверх 4 пункта, а вниз 15 все таки!)))

Лучше уже тогда со счета буду покупать то же самое, без выхода в кэш, ну тут несколько причин (не давать расти убыткам – это первое. Второе – при приличном падении не дадут открыть шорт.) И ещё. Если уж выбрал стезю медведя – нельзя “переворачиваться” или кидаться к быкам. Усредниться уже не получится. Ведь если начал в одну сторону, то уже рассчитал и где войдешь и какими частями и как выходить. Изменяешь позу – изменяешь соотношение риск-доходность и снова считать.

ну и не настолько профи чтоб работать в обе стороны. Это само собой. График уже видишь для падения. Однобокость блин)))

Если уж очевидно прет вверх – присоединюсь. А если неопределенность – лучше шорт. Потому что для роста нужны причины (!), а для движения вниз всего лишь только продажи и паника))) Народ напуган. Коррекции приличной не было