RSS статьи

RSS статьиИзменение индексов за неделю:

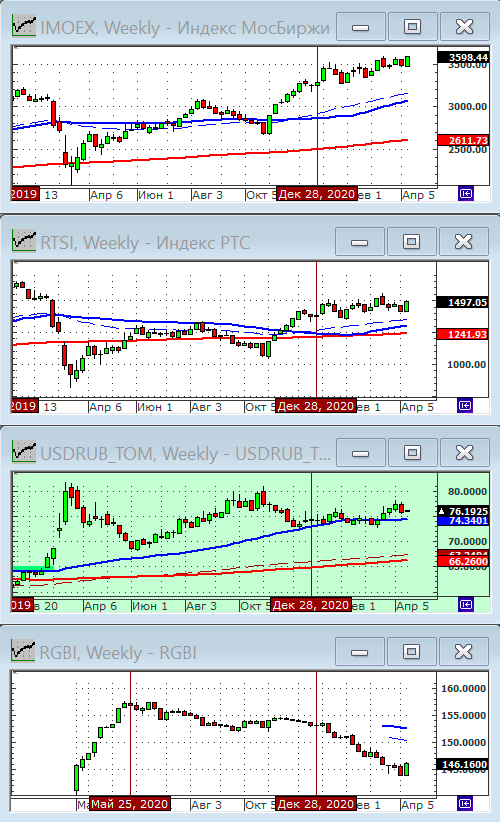

Индекс РТС: 1497.05 (+5.6%)

Индекс РТС: 1497.05 (+5.6%)

Индекс MocБиржи: 3598.44 (+3.2%)

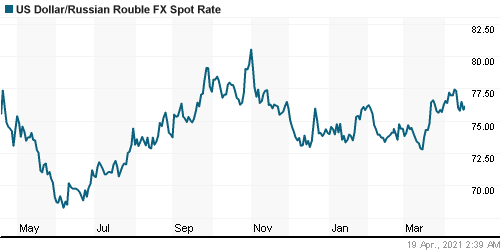

Курс доллара к рублю: 75.82 (-2.0%)

Курс доллара к рублю: 75.82 (-2.0%)

Нефть марки Brent: 66.73 (+5.9%)

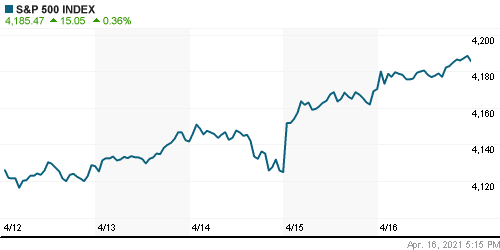

Индекс DOW JONES: 33975.00 (+1.0%)

• Мировые биржевые индексы продолжают обновлять свои исторические максимумы.

• Российский рынок акций пытается не отстать, и достаточно успешно противостоит негативным геополитическим новостям.

• Сезон квартальной отчетности выходит на пик, что создает волатильность, и при том же новый стимул роста, так как и по прогнозу и по факту прибыли публичных корпораций в первом квартале в совокупности выше примерно на 50%, чем они были в 1 кв. годом ранее.

Рекомендации

• Дейтрейдерам / спекулянтам: от покупок по фьючерсу на индекс РТС.

• Позиционно: без позиций.

• С долгосрочными инвестиционными целями покупка

Облигации: выпусков 52001, *002, *003, 26225, *233, *235, *236, 46020.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, Акрон, ФосАгро, ВСМПО Ависма, Московская биржа, Яндекс, Mail.ru, АФК Система, Сургутнефтегаз, Сургутнефтегаз прев., НОВАТЭК, Магнит, Лента, Газпромнефть, Петропавловск (POGR), Мосэнерго, РусГиро, Юнипро, ИнтерРАО, Ростелеком.

Технический анализ подготовлен в системе XTick Professional.

Россия:

IMOEX: +0,84%

РТС: +1,51%

RGBITR: +1,01%

• На московской бирже, под окончание недели мы наблюдали резкий всплеск оптимизма, после того, как участники рынка увидели детальный список санкционных мер, в отношении России. Санкции оказались не так страшны, как ожидалось первоначально, и в большей степени несли пропагандистский характер. Наибольшее восстановление котировок мы увидели по курсу рубля, и государственным облигациям (ОФЗ).

• Другим значимым событием прошедшей недели стало заявление Путина о необходимости направить средства резервных фондов на развитие инфраструктуры. Эта идея стала стимулом к спекулятивному росту котировок металлургических компаний, которые традиционно выигрывают в периоды бума индустриального строительства.

Америка:

DOW: +0,48%

S&P500: +0,36%

NASDAQ: +0,10%

Pre-Market: -0,13%.

• Индекс S&P 500 закрылся приростом четвертую неделю подряд.

• Рост был поддержан сильными прибылями банков, опубликовавшими свои отчёты на неделе. Morgan Stanley, JPMorgan Chase & Co, Goldman Sachs Group и Bank of America объявило о росте прибыли в 1 кв. до 150% г/г.

• ПО данным ФРС менее 200 000 предприятий в Соединенных Штатах, возможно, претерпели банкротство в течение первого года пандемии COVID-19, что меньше, чем предполагалось изначально, и оказало относительно небольшое влияние на безработицу.

• Оптимизм участников торгов держится на уверенности, что ФРС не будет поднимать процентную ставку даже несмотря на рост инфляции.

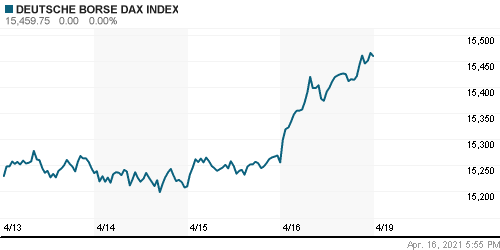

Европа:

DAX: +0,13%

FTSE 100: +0,20%

• Европейские фондовые индексы закрылись на своем рекордно высоком уровне в пятницу. Оптимизм продолжается седьмую неделю подряд. Стимулируют покупателей сильные экономические данные по США и Китаю, и ожидание быстрого восстановления мировой экономики.

• Немецкий автоконцерн Daimler (+2,7%) своим сильным отчётом за 1 кв. способствовал росту акций всех автопроизводителей. Хорошие показатели Daimler были обусловлены глобальным ростом цен на автомобили и сильным спросом на его продукцию в Китае.

• Акции Bank of Ireland подскочили на 8.4% и были в лидерах в составе индекса STOXX 600 после то, как он договорился о продаже своего дочернего банка KBC бельгийским инвесторам.

• Цены на дома в Великобритании достигли рекордного уровня после того, как министр финансов Риши Сунак подстегнул рынок, продлив льготный налоговый период для покупателей жилья.

• ЕЦБ заверил рынок, что не готов поднимать доходность своих облигаций, до тех пор, пока не увидит сильные перспективы роста европейкой экономики.

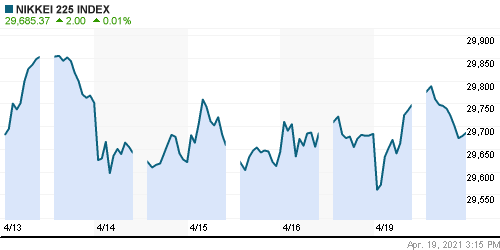

Азия:

Nikkei-225 (Japan): -0,05%

Nikkei-225 (Japan): -0,05%

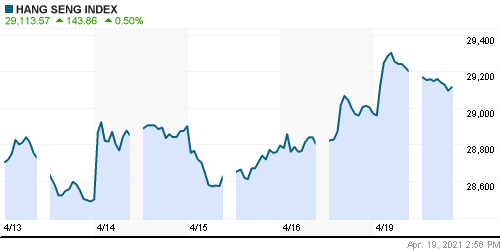

Hang Seng (Hong Kong): +0,59%

SSE Composite (China): +1,44%

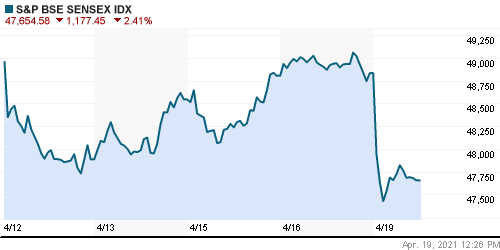

BSE SENSEX (India): -2,39%

• Центральный банк Тайваня может снова пересмотреть прогноз роста на этот год в сторону повышения, заявил в понедельник его председатель Ян Чин-лонг.

• Экспорт Японии продемонстрировал самый сильный рост за более чем три года в марте 16,1% г/г, на фоне резкого увеличения поставок в Китай.

• В Индии зафиксирован резкий рост заболеваемости коронавирусной инфекцией. В понедельник было 273810 случаев, в результате чего общее число случаев заболевания увеличилось до чуть более 15 миллионов, что сделало страну второй по величине пострадавшей после США, с ее 31 миллионом случаев заражения. Смертность от COVID-19 в Индии выросла на рекордные 1619 человек в день и составила почти 180000 человек.

• Гонконг сообщил, что приостановит полеты из Индии, Пакистана и Филиппин с 20 апреля из-за коронавирусной инфекции.

Развивающиеся рынки:

BRIC: +0,95%

MSCI EM: +0,57%

MSCI EM East Europe: +1,14%

MSCI EM Latin America: +0,43%

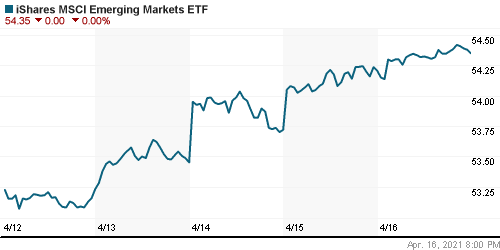

iShares MSCI Emerging Markets (EEM): +0,26%

Market Vectors Russia SBI (RSX): +1,90%

• Российский рынок акций намного опередил свою группу в пятницу, восстанавливаюсь после падения накануне.

• В целом, развивающиеся рынки демонстрируют рост опережающими темпами, на фоне высокой доходности локальных долговых инструментов, и восстановления мировой торговли.

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,19%

LUKOY – LUKOIL ADR: +1,09%

OGZPY – GAZPROM ADR: +0,57%

NILSY – NORILSK ADR: +2,87%

• Российские АДР демонстрируют дружный прирост.

Нефть, энергия, сырьевые товары, драгоценные металлы:

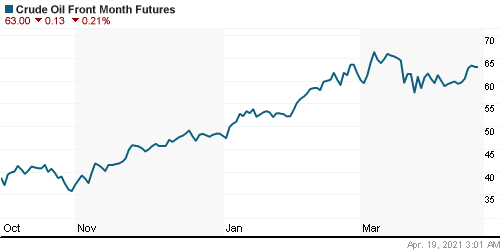

Crude Oil Brent: 63,67 $/bbl (+0,62%)

Pre-Market: +0,94%

• Золото выросло в понедельник до семинедельного пика – слабый доллар и снизившаяся доходность казначейских облигаций США оказали поддержку его котировкам.

• Нефть корректируется в понедельник на фоне сворачивания авиасообщений с Индией, Филиппинами и Пакистаном. Другим фактором стало наращивание сланцевой добычи нефти в США.

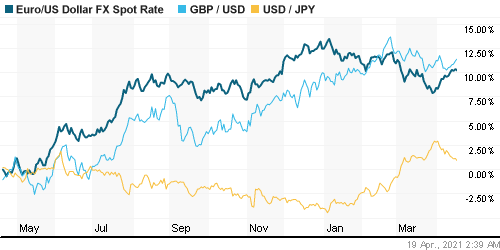

FOREX и валютный рынок:

• Курс доллара у своих месячных минимумов, на фоне падения доходности казначейских обязательств США.

• Резкий обвал котировок криптовалют последовал за решением Центрального банка Турции запретит использование криптовалют. Однодневное падение курса Биткоина зафиксировано более чем на 15%.

Ликвидность:

• Ситуация с рублевой ликвидностью оценивается как стабильная.

MosPrime Rate: 4,60% (-0,07 пп)

Экономический календарь (время мск.):

11:00 Платёжный баланс еврозоны

11:00 Ежемесячный экономический отчет ЦБ Германии

Рыночные настроения:

Настроения глобальных инвесторов позитивные.

Настроения локальных инвесторов позитивные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: растущий тренд.

• Среднесрочно: боковой тренд.

• Долгосрочно: растущий тренд.

Комментариев: 3

на “Мировая экономика выходит из карантина с резким ускорением”

Подписка на комментарии к этому посту по Atom/RSS.

нефть пойдет выше 70

Мнения по нефти разделились….. Онегин >70$, Apophys -40$

https://yandex.ru/turbo/h/profinance.ru/news/2021/04/19/c1v2-lovkost-ruk-i-nikakogo-moshennichestva-kak-ubytochnyj-magazin-prevratilsya-v-kom.html

Про магазинчик подробнее.. по мне так это чистой воды отмывочная.