RSS статьи

RSS статьи• Резкий рост числа заразившихся коронавирусной инфекцией в США вызвал пессимизм у инвесторов. Начались продажи на фондовых и сырьевых рынках. Ожидания скорого возобновления деловой и социальной активности не оправдываются.

• Со следующей недели стартует сезон квартальной отчетности. Ожидается падение корпоративных прибылей во втором квартале более чем на 40% в США, и более чем на 50% в Европе.

• Усиливается экономическая конфронтация между США и Китаем. Reuters сообщило, что США завершают подготовку законов запрещающих контракты на поставку продукции китайской Huawei Technologies. В ответ, Китай сообщил, что гонконгский доллар привязанный к доллару США, является нежелательной валютой, и рассматривает переход Гонконга на юани.

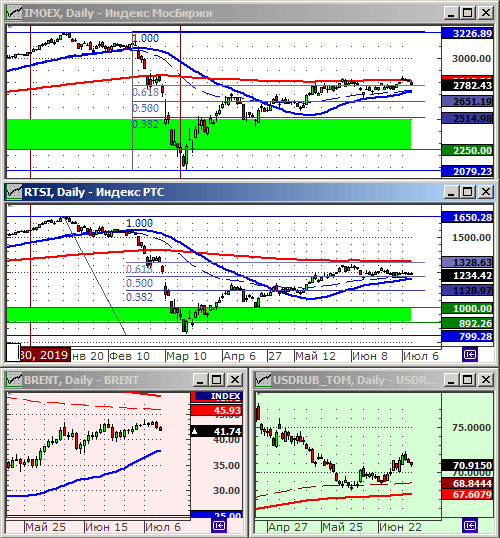

• Индексы РТС и IMOEX не могут преодолеть технически важный уровень сопротивления по МА200.

• Премаркет глубоко отрицательный.

• Драйверов роста на сегодня нет.

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Покупка ОФЗ “дальних” выпусков (см. список ниже). Покупка дивидендных акций: МТС, Северсталь, ММК, НЛМК, Русал, ГМК НН, Полиметалл, Полюс, и т.п.

• С долгосрочными инвестиционными целями покупка

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Московская биржа, Яндекс, Лензолото, АФК Система, Аэрофлот, Сургутнефтегаз, Сургутнефтегаз прев., НОВАТЭК, Магнит.

Технический анализ подготовлен в системе XTick Professional.

Россия:

• Позитивные ожидания в отношении российского рынка акций на четверг не оправдались.

• В начале дня к техническому снижению индекса IMOEX на 0,8% привела дивидендная отсечка по акциям Лукойла, имеющего вес индексе 11,91%. Затем ухудшилась конъюнктура на внешних рынках.

IMOEX: -1,19%

IMOEX: -1,19%

РТС: -0,89%

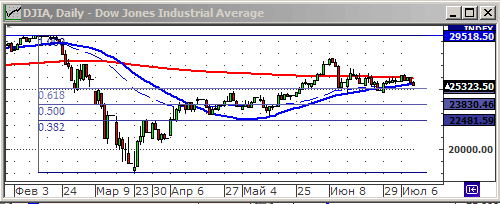

Америка:

• В среду в США было зарегистрировано рекордное: более 60 000 новых случаев инфицирования COVID-19, а во Флориде и Техасе зарегистрирован рекордный однодневный рост смертности. Причиной называется игнорирование населением карантинных мер: ношения масок, не соблюдение социальной дистанции, скопления людей.

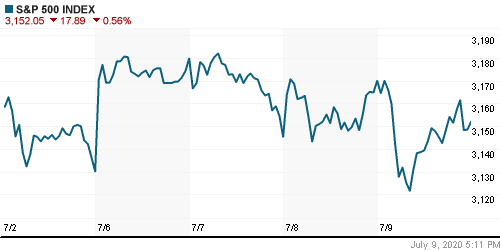

• Так же, инвесторы перешли к оценке прибылей корпораций во 2 кв. года. Ожидается что по компаниям из состава Индекса S&P 500 снижение будет около 40%, чего не было с кризиса 2008 года.

• При этом, Nasdaq зарегистрировал пятое подряд обновление исторического максимума, на фоне успехов Amazon.com, Microsoft, Nvidia, Apple и Tesla.

• Reuters сообщило, что США завершают подготовку законов запрещающих контракты на поставку продукции китайской Huawei Technologies.

DOW: -1,39%

S&P500: -0,56%

NASDAQ: +0,53%

NASDAQ: +0,53%

Pre-Market: -0,65%

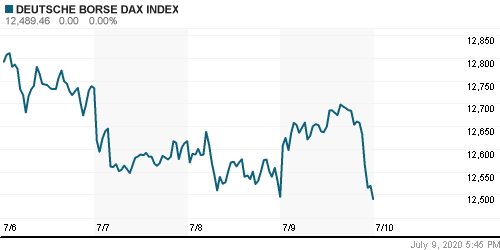

Европа:

• Хуже рынка были акции энергетических компаний, такие как BP и Royal Dutch Shell, которые упали примерно на 4%, в след за падением цен на нефть из-за опасений по поводу падения спроса на топливо.

• Единственным европейским индексом проявившим устойчивость сал немецкий DAX. Ему помог IT гигант SAP (+4,6%), подтвердивший свою прибыль на 2020 год.

• Кроме того, выросли акции Merck и Roche на 1,7% и 0,7% соответственно после того, как Европейская комиссия заключила соглашения с производителями лекарств на поставку экспериментальных препаратов для лечения COVID-19.

• По компаниям, включенным в индекс STOXX 600, ожидается падение прибыли на 54%.

DAX: -0,04%

DAX: -0,04%

FTSE 100: -1,73%

Азия:

• По результатам 2 кв., падение ВВП Японии составило 23,9%. А по опросам экономистов, экономика Японии за весь 2020 год сократиться 5,3%, что будет худшим результатом со времен начала оценки ВВП, с 1994 года.

• Циклические, добывающие, брокерские и строительные компании были худшими на бирже.

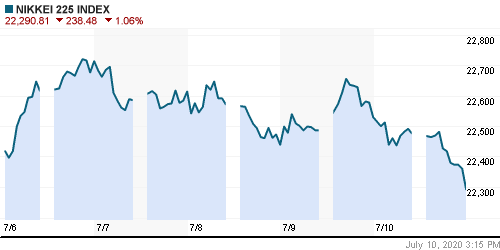

Nikkei-225 (Japan): -0,75%

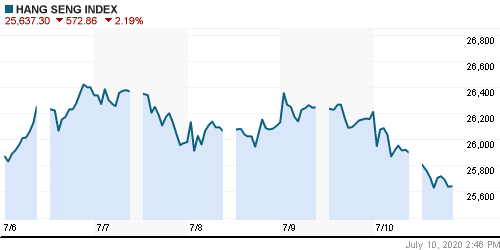

Hang Seng Index (Hong Kong): -1,99%

SSE Composite Index (China): -1,06%

BSE SENSEX (India): -0,56%

Развивающиеся рынки:

• Индексы развивающихся рынков были лучше, чем развитых.

BRIC: +1,38%

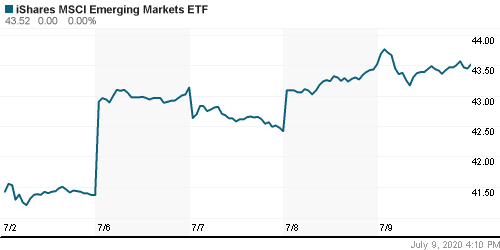

MSCI EM: +0,89%

MSCI EM Eastern Europe: -0,77%

MSCI EM Latin America: -0,30%

iShares MSCI Emerging Markets (EEM): 0,0%

Market Vectors Russia SBI (RSX): -0,19%

АДР (на торгах в США):

• Падение российских бумаг на торгах на NYSE вчера вечером было очень умеренным. АДР проявили себя лучше локального рынка.

MBT – Mobile TeleSystems ADR: -0,90%

LUKOY – LUKOIL ADR: -1,16%

OGZPY – GAZPROM ADR: -0,18%

NILSY – NORILSK ADR: -1,46%

Нефть, энергия, сырьевые товары, драгоценные металлы:

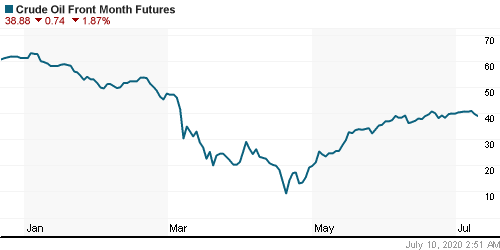

• Факторы, ставшие поводом к развороту цен на нефть в низ: укрепление курса доллара к корзине валют, усиление напряженности между США и Китаем, опасения, что спрос на энергоносители в мире будет оставаться слабым, поскольку правительства многих развитых стран откладывают возобновление своих экономик из-за всплеска коронавирусной инфекции, и в целом из-за падения мировой экономики в 2020 году.

Crude Oil Brent Cash (CBY00) : 42,73 $/bbl (-2,17%)

Pre-Market: -1,39%

FOREX и валютный рынок:

• После консолидации в течение месяца, доллар укрепляется к корзине мировых валют.

Ликвидность:

• Межбанковские краткосрочные ставки ниже ключевой ставки ЦБ, что говорит о избытке ликвидности.

MosPrime Rate: 4,43% (-0,03 пп)

Экономический календарь (время мск.):

Саммит министров экономики и финансов Евросоюза

09:45 Объём промышленного производства во Франции

11:00 Объём промышленного производства в Италии

15:30 Уровень безработицы в Канаде

15:30 Индекс цен производителей США

16:30 Индекс опережающих экономических индикаторов Великобритании

Рыночные настроения:

Настроения на глобальных рынках негативные.

Настроения по России нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Боковой тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Боковой тренд.

Комментариев: 11

на “Разочарование пришло на мировые биржи.”

Подписка на комментарии к этому посту по Atom/RSS.

Лензолото уже не первый раз в истории растет перед дивидендными отсечками. Помнится, что у нее были дивиденды больше 20% годовых.

На самом деле, триггером для распродаж вчера стала новость о том, что прокурор Нью-Йорка получил судебное разрешение на доступ к финансовым документам Трампа. Всё остальное, вирус-фигирус, опасения, прибыли корпораций – просто белый шум.

Июльские опционы могут и прокурора переплюнуть по важности.)

По Лензолоту мне пришло вот такое:

1.1. Объявить дивиденды по итогам 2019 года в денежной форме в размере 13,87 руб. на 1 (Одну) привилегированную акцию ПАО «Лензолото»;

1.2. Дивиденды по обыкновенным акциям ПАО «Лензолото» по итогам 2019 года не объявлять и не выплачивать.

Поэтому про 20% дивидендов можно только мечтать.

Драйверы роста одни и теже.. бабло, коего в избытке. Пилим месяц, выхода не видно.

Одни китайцы в пнд шорох навели пока и все.

Я вообще два последних дня не понял. На хорошем фоне вчера сползали вниз. Вечером вообще ни на чём обвалились. Сегодня к закрытию так же ни на чём вдруг восстановление.

Коллеги, кто держит газ до отсечки? Если держите, насколько верите в этом году закрыть дивгэп? Мое мнение, 220 он покажет в этом году, то есть закроем, но даже если достроим сп 2, это вряд ли будет драйвером, т.к. сейчас спрос на газ сильно просел.

Завтра реакция на опек+ покажет, будет ли гп 220 или все кубарем. Саудиты предлагают разжаться.

Apophys

Всю неделю говорят, что покупателей вынуждены отбривать, потому что из-за квот нет свободных объёмов. Это и наши говорят тоже. Так что некоторые послабления квот рынок проглотит. Как ни крути, а спрос подрастает.

https://www.youtube.com/watch?v=5m8tJewbrr0

??! ну и когда это закончится ?

На месте Потанина сегодня я бы разъ**ал всех. Уволил, начиная с главного инженера, человек 100 по всей корпоративной вертикали. Просто потрясающий идиотизм демонстрируют эти люди.