RSS статьи

RSS статьиПо ситуации

• Мировые рынки шестой день подряд на волне оптимизма.

• На этой неделе больше не ожидается каких-либо важных экономических новостей, и все внимание будет приковано к историческому голосованию в Палате представителей США, которое может привести к импичменту президента Дональда Трампа. И это создает высокий текущий рыночный риск.

• Второй проблемой будет британский премьер Борис Джонсон, который, после взятия контроля над Парламентом, намерен быстро реализовать сценарий жесткого BREXIT.

• В центре негативных новостей оказался Сбербанк. Развернулась дискуссия по отобранию контрольного пакета его акций у ЦБ РФ. Видится, что это стало последствием его агрессивной и грубой практики по поглощению высокотехнологичных компаний, попыток его самого, и членов его совета директоров, взять контроль над Яндексом и Nginx см. Ведомости …

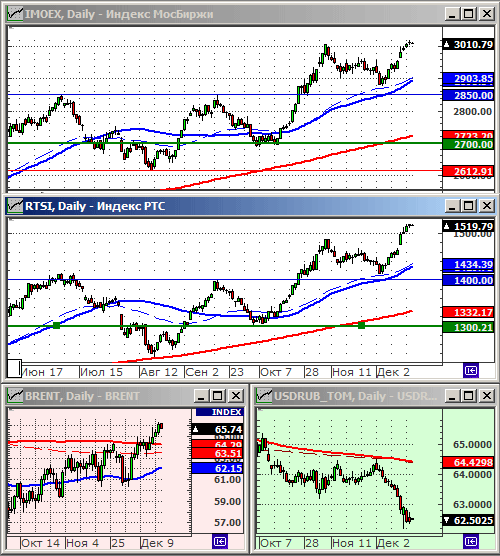

• Индексы РТС и IMOEX технически перекуплены по осцилляторам.

• Оптимизм выдохся, складываются предпосылки для разворота индексов вниз, что традиционного для торговли по средам.

Рекомендации

• Дейтрейдерам / спекулянтам: от продаж по фьючерсу на индеекс РТС, по фьючерсу на акции Сбербанка.

• Позиционно: Покупать акции Аэрофлот, Яндекс, ОАК, Русал, Мосэнерго, Тинькофф (TCSG).

• С долгосрочными инвестиционными целями покупка

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

• Экономические статданные США за вторник оказались сильнее ожиданий: Новостройки выросли на 3,2% до 1,35 млн., при прогнозе +2,4%. Разрешения на строительство неожиданно выросли до самого высокого уровня с мая 2007 года. Низкие процентные ставки выталкиваю верх рынок недвижимости.

• Netflix (+3,5%) стала лучшей позицией роста в составе S&P 500 после того, этот сервис потокового вещания заявил, о росте продаж за рубежом, особенно в Азии.

• Кроме того, промышленное производство в ноябре выросло на 1,1%, превысив ожидания + 0,8%, и стало самым большим ростом за 1¾ года. Производственный сектор восстановился после забастовки GM. И, наконец, число открытых вакансий в октябре неожиданно выросло на 235 тыс. до 7,3 миллиона, что превзошло ожидания +15 тыс.

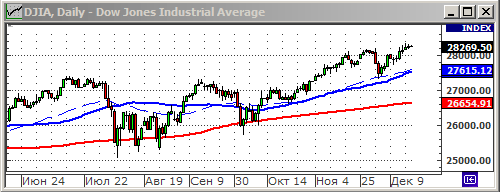

DOW: +0,11%

DOW: +0,11%

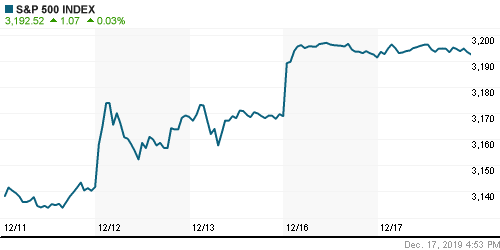

S&P500: +0,03%

S&P500: +0,03%

NASDAQ: +0,10%

Pre-Market: -0,03%

Европа:

• На биржах Европы падение, на фоне обвала котировок гиганта отросли потребительских товаров Unilever (-6,4%) после того, как компания предупредила, что продажи в 2019 году вырастут меньше, чем ожидалось, ссылаясь на жесткие условия торговли в Западной Африке и замедление в Азии.

• Перевыборы премьер-министром Великобритании Бориса Джонсона, по мнению локальных аналитиков, резко увеличивает вероятность быстрого Brexit без сделки.

• В связи с этим, падают акции британских банков: Royal Bank of Scotland, Barclays, Lloyds Banking Group и т.д.

• Выросли акции Airbus (+1,8%), после того, как его американский конкурент Boeing заявил, что в январе приостановит производство своего проблемного лайнера 737 MAX.

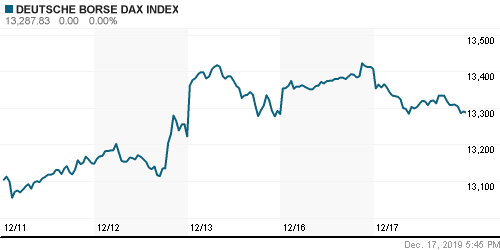

DAX: +0,08%

FTSE 100: -0,68%

FTSE 100: -0,68%

Азия:

• Японский экспорт снизился в ноябре на 7,9% г/г, уже в течение 12 месяцев подряд. Сокращение поставок в Соединенные Штаты и Китай негативно повлияло на экономику, зависящую от внешней торговли. Так же, импорт упал на 15.7% г/г до минимума с октября 2016. Это связано с резким падением внутреннего потребления.

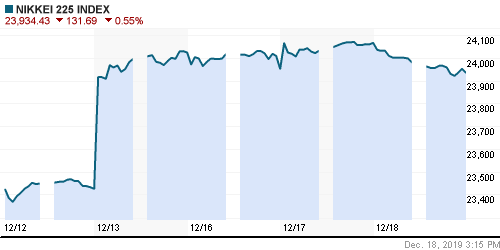

Nikkei-225 (Japan): -0,55%

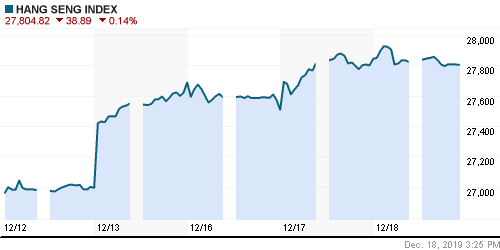

Hang Seng Index (Hong Kong): -0,02%

SSE Composite Index (China): +0,05%

BSE SENSEX (India): +0,16%

Развивающиеся рынки:

• Развивающиеся рынки в рамках глобального тренда роста.

BRIC: +1,23%

MSCI EM: +1,35%

MSCI EM Eastern Europe: +0,33%

MSCI EM Latin America: +0,70%

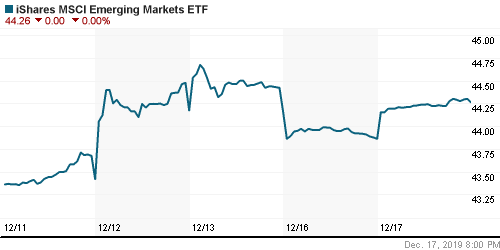

iShares MSCI Emerging Markets (EEM): +0,91%

Market Vectors Russia SBI (RSX): +0,43%

АДР (на торгах в США):

• Российские расписки были в тренде роста.

MBT – Mobile TeleSystems ADR: +1,75%

LUKOY – LUKOIL ADR: +0,77%

OGZPY – GAZPROM ADR: +0,55%

NILSY – NORILSK ADR: -0,42%

Нефть, энергия, сырьевые товары, драгоценные металлы:

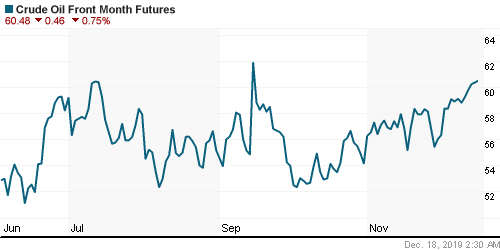

• Нефть выросла на фоне глобального оптимизма, а так же после выхода серии сильных статданных по США.

ICE Brent Crude: 66,09 $/bbl (+1,16%)

Pre-Market: -0,42%

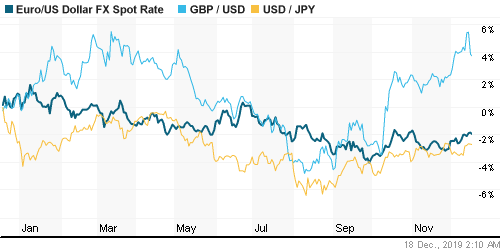

FOREX и валютный рынок:

• В центре внимания резкие колебания курса Фунта, после выборов в британский Парламент, и на фоне возросшей вероятности жесткого сценария BREXIT.

• Председатель Национального банка Швейцарии Томас Джордан не исключает дальнейшее снижение процентных ставок в Швейцарии, при текущей ставке SNB -0,75%, “на данный момент, однако, дальнейшее сокращение не требуется”.

Ликвидность:

• Реальная ставка на рынке МБК постепенно опускается к новой ключевой ставке ЦБ РФ. Ситуация с ликвидностью комфортная.

MosPrime Rate (over night): 6,20% (-0,14 пп)

Экономический календарь (время мск.):

10:00 Индекс цен производителей Германии

11:30 Выступление президента ЕЦБ Кристин Лагард

12:00 Индекс настроений в деловых кругах Германии

12:30 Индексы цен в Великобритании

12:30 Индекс цен на жилую недвижимость в Великобритании

13:00 Индекс потребительских цен в еврозоне

13:15 Выступление управляющей ФРС Лаэл Брейнард

16:30 Индекс потребительских цен в Канаде

17:00 Ежеквартальный экономический отчёт Национального Банка Швейцарии

18:30 Еженедельный отчет EIA об изменении запасов нефти в США

20:40 Выступление президента ФРБ Чикаго Чарльза Эванса

Рыночные настроения:

Настроения на глобальных рынках позитивные.

Настроения по России умеренно позитивные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Затухающий растущий тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 17

на “Оптимизм выдохся, и это опасно в среду.”

Подписка на комментарии к этому посту по Atom/RSS.

По импичменту вроде никаких сюрпризов не ожидается. Нижняя палата проголосует за, верхняя в январе всё отклонит, и до выборов никаких сюрпризов больше не ожидается. Интересен ещё вопрос, насколько этот скандал отразится на выборных перспективах Байдена. Ибо злоупотребление властью Трампом – это одна тема, но присутствие Байдена-мл. в совете директоров сомнительной компании и выплаченное ему вознаграждение никуда от этого не делось и по-прежнему имеет место.

Сижу, обдумываю опять переворот в шорт по ГП…

Держу лонги по Газу. Стратегия все та же, ниже линии тренда выходить до апреля-мая.

Сдал лонги Сбера. Небольшую копеечку положил. А тут и Дмитрий подтвердил мою гипотезу, что Сбер слабоват для такого периода как сейчас.

Пусть себе растет до конца года до 300, но без меня. Стремно что-то.

Мда. А Сбер побежал вверх. Если кто-то по рекомендации зашортил сегодня с открытия – беда-беда.

раз все никак не хочет падать, то

сначала вынесут сбер выше хаев 320

потом перейдут опять в гп.

Даъ Со Сбером моя рекомендация сегодня мимо кассы …

Может на шортах и на стоп-лоссах вынесли его вверх …

А может он сам себя выдернул на плохих новостях

А может просто нужна отчетность получше для бонусов в конце года

Во сколько голосование по импичменту?

Кто-то сегодня взял Сбер на выносе. А тут оп и санкции, касающиеся финсектора РФ одобрили в первой инстанции :)

Если это был именно вынос, а не затар под бонусы к 25.12, завтра будет нежданчик :) Ну а если пенсионные пошли на разгон котировок, то и истхай за недельку обновить могут )

Strory

санкции, касающиеся финсектора РФ одобрили в первой инстанции :)

—–

Там такая формулировка этих финансовых санкций, что Сбер вряд ли пострадает. Сегодня такая яростная покупка была, вообще без попыток фиксации прибыли – явно люди не переживали насчет американского законопроекта.

Яростная покупка – это +5%

Strory

Всё относительно. Сегодня бумага ушла на максимум с момента своего летнего дивидендного гэпа (который тут некоторые коллеги обещали бесплатно). На отличных для себя объёмах и по сути без новостей. Просто взяли и ушли на +1,5%.

Плюс 5 для бумаги с ликвидностью Сбера – это нечто экстраординарное должно произойти. Откуда такое?

Очень просто. Достаточно того, что мало кто хочет продать, но много кто хочет купить. Ликвидность не причём.

Ликвидность при том, что необходимо топливо для любого движения. Объем требуемого топлива пропорционален ликвидности. Какой-нибудь любимый здесь ОАК можно сотней тысяч рублей выдернуть. Попробуй со Сбером!

Ну что, сегодня прессуха президента. По моим наблюдениям, публичные выступления ВВП всегда провоцируют душевные такие продажи на базаре. Проверим? :)))

Rob, уже никто не обращает внимание.