RSS статьи

RSS статьиПо ситуации

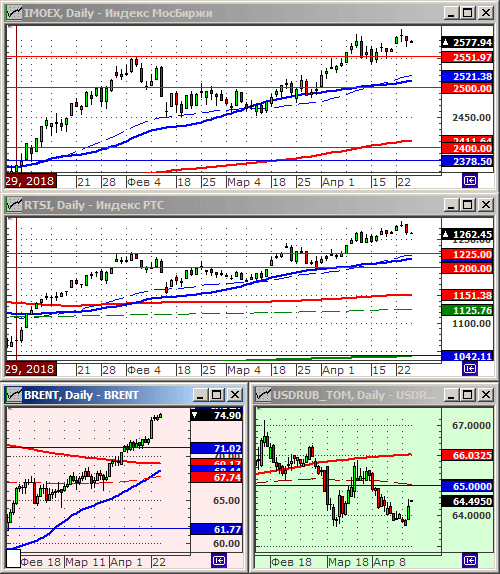

• По всем мировым нефтяным компаниям в среду прокатилась волна распродаж. Очень странно это было наблюдать на уровне годовых максимумов цен на нефть.

• Помимо этого, в среду произошел сброс активов из фондов развивающихся рынков. А на фонды российских акций пришёлся самый сильный удар.

• Курс Евро рухнул до, почти, двухлетнего минимума к доллару, после того, как вышли очень слабые данные о промышленной активности в Германии.

• В Азии шоком стало падение ВВП Южной Кореи на 0,3% в 1 кв. Последний раз ее экономика снижалась в 2008 году.

• На финансовых рынках резко возросла волатильность – риски. Часто, это сигнал к смене рыночного тренда.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Закрыть позиции в акциях. Фиксировать прибыль.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро, АФК Система.

Америка:

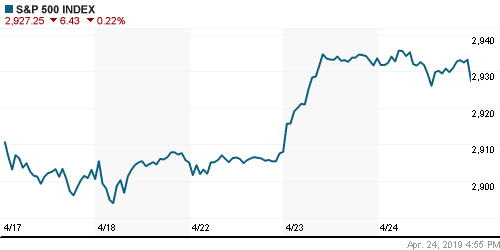

• Проведя торги в боковике, в последние минуты торгов американский рынок акций умеренно скорректировался.

• Акции компаний энергетического сектора были тормозом для индекса S&P 500. В то время как высокотехнологичный индекс Nasdaq получал поддержку после публикации отчета eBay и ралли в акциях ЧИПмейкеров.

• Уже после закрытия торгов Microsoft сообщил о росте квартальной прибыли выше ожиданий, до $1.14 на акцию (при прогнозе $1.00), или $30.60 млрд за квартал. Несмотря на то, что его акции его акции закрыли день со снижением 0,35%, на постмаркете котировки выросли на 5%.

• Facebook (-0,65%) списал в первом квартале $5 млрд. штрафа регулятора, за его вмешательство в выборы США. Несмотря на это, опубликованный после закрытия квартальный отчет был лучше ожиданий, акции Facebook на постмаркете выросли на 7.6%.

• Акции Tesla упали на 2%, и обновили 6-месячный минимум, после того, как компания опубликовала отчёт с ростом убытков в 1 кв 2019 года.

• Акции индикативного важного Caterpillar упали на 3%, на фоне падения маржинальной бизнеса из-за слабых продаж его тяжелой строительной техники в Азии в 1-м квартале..

• В четверг, участники рынка ждут квартальных отчётов двух гигантов: Amazon.com и Intel.

DOW: -0,22%

DOW: -0,22%

S&P500: -0.22%

NASDAQ: -0,23%

Pre-Market: +0,16%

Европа:

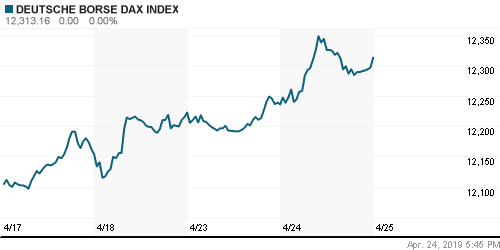

• Немецкий индекс DAX обновил свои 6-месячные максимумы. Помогли этому акции SAP (+12.6%), после того, как известный фонд Elliott Management раскрыл свою долю в размере $1.2 млрд в акциях SAP.

• Вторым центром роста стали акции платежной системы Wirecard (+8.5%), после того, как компания подтвердила покупку ее акций японским Softbank в доле 5.6% от капитала.

• В Лондоне индекс FTSE 100 упал на 0.7%, из-за падения имеющих в индексе большой вес акций BP и Royal Dutch Shell. Так же как и падение акций французской Total, стало причиной снижения индекса европейских нефтегазовых компаний на 1.8%.

• Так же, хуже рынка был автомобильный сектор: -0,7%, после того, как Renault и его японский партнер Nissan Motor понизили свой годовой прогноз прибыли до самого низкого за почти десятилетие из-за слабости продаж в США.

DAX: +0,63%

DAX: +0,63%

FTSE 100: -0,68%

Азия:

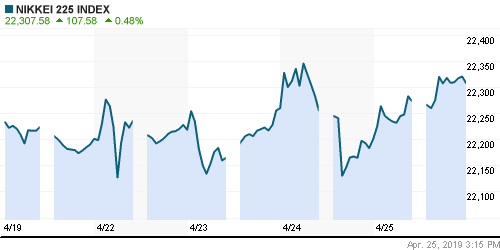

• Своим сегодняшним решением Центробанк Японии сохранил процентную ставку неизменной на уровне −0.10%, а так же пообещал что сохранит ее до 2020 года.

• Подорвали оптимизм в Азии данные о падение ВВП Южной Кореи на 0,3% в 1 кв. 2019 год.

• Центральный банк Китая заявил сегодня, что не намерен ужесточать или ослаблять свою монетарную политику.

Nikkei-225 (Japan): +0,51%

Hang Seng Index (Hong Kong): 0,00%

Hang Seng Index (Hong Kong): 0,00%

SSE Composite Index (China): -0,96%

BSE SENSEX (India): +0,41%

Развивающиеся рынки:

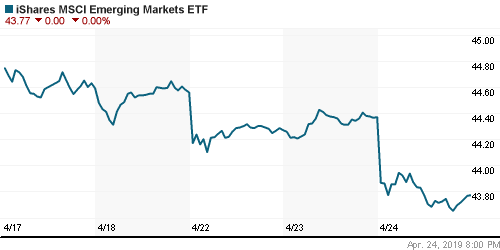

• Помимо продаж на локальных рынках, вчера произошел существенный вывод активов из фондов акций развивающихся рынков, особенно российских акций, о чем говорит падение ETF RSX на оборотах в полтора раза превышающих среднедневные.

BRIC: -0,32%

MSCI EM: -0,48%

MSCI EM Eastern Europe: -0,76%

MSCI EM Latin America: -0,94%

iShares MSCI Emerging Markets (EEM): -1,40%

Market Vectors Russia SBI (RSX): -1,64%

АДР (на торгах в США):

• Все российские АДР подверглись сильным продажам в среду.

MBT – Mobile TeleSystems ADR: -3,09%

LUKOY – LUKOIL ADR: -0,70%

OGZPY – GAZPROM ADR: -2,28%

NILSY – NORILSK ADR: -1,72%

Нефть, энергия, сырьевые товары, драгоценные металлы:

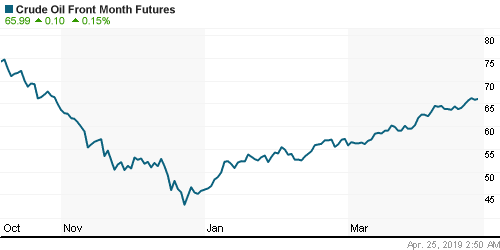

• Нефтяные котировки сохранили свои ввысоке ценники, несмотря на резкое укрепление доллара. Этому способствовали комментарии министра энергетики Саудовской Аравии Халида Аль-Фалиха, когда он сказал, что не видит «немедленных действий» в ответ на ужесточение санкций США в отношении Ирана.

• Коррекции не способствовали даже еженедельные данные EIA, о росте запасов нефти на американских НПЗ за неделю на 5,48 млн. баррелей, до максимума 1½ года.

• Нефтетрейдеры ждут дефицита сырья на рынке, после решения США полностью запретить экспорт нефти из Ирана, для всех, без исключений.

ICE Brent Crude: 74,50 $/bbl (-0,05%)

Pre-Market: +0,09%

FOREX и валютный рынок:

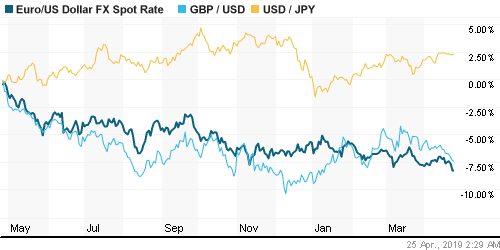

• Евро упал до своего 22-месячного минимума по отношению к доллару США, в одночасье после того, как падение деловой уверенности Германии подчеркнуло расхождения между состоянием экономик США и Европы.

Ликвидность:

• Ставки на рынке МБК планомерно снижаются вторую неделю подряд. Рублевая ликвидность избыточная.

MosPrime Rate (over night): 7,78% (-0,03 пп)

Экономический календарь (время мск.):

Выходной день в Италии – праздник – День освобождения

10:00 Уровень безработицы в Испании

13:00 Баланс производственных заказов в Великобритании от CBI

15:30 Еженедельный отчет по безработице в США

15:30 Объём заказов на товары длительного пользования в США

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Консолидация. Боковой тренд.

• Среднесрочно: Индексы РТС и IMOEX остаются в растущем канале.

• Долгосрочно: Растущий тренд.

Комментариев: 7

на “Текущий новостной фон очень неравномерный”

Подписка на комментарии к этому посту по Atom/RSS.

Тут явно, что-то, ненормальное происходит с нефтью – https://www.rbc.ru/business/25/04/2019/5cc0ce0b9a79477afd581ff8?from=from_main

Наверное, скоро диверсантов искать будут.

Транснефть позавчера сообщила, что проблема с загрязнением нефти была обнаружена и устранена, и компания начала переговоры по компенсации расходов получателей в связи с этим.

https://www.vedomosti.ru/politics/news/2019/04/24/800066-belneftehim-nefti-iz-rossii

Меж тем насдак третий день подряд переписывает истхай… на очереди сипа.

Внешнего негатива янкам хватило на пару часов. Завтра главная стата ввп США.

Цель закрыть апрель на хаях у янок.Тем более по нефти.У нее же экспирация.

такое впечатление, что янки зарабатывают на росте нефти, а не мы как экспортер. вообще полная фигня: в стране при такой нефти и таком курсе да при такой ничтожной численности населения 19 млн официально признаных нищих. ДЕНЕГ ПОЛНО! обман сплошной.

А дневка в нефти шортовая. Но неделька бычка.

3 недели в апреле ломали шортовые картинки в пятницу на бычку. Завтра ввп янок, либо на истхай по сипе и год.хай по нефти, либо..прям не верится в кору.