RSS статьи

RSS статьиПо ситуации

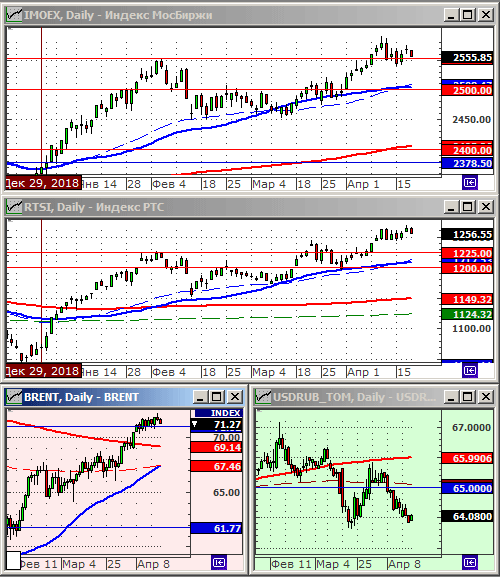

• Индексы РТС и IMOEX находятся уже вторую неделю в боковике.

• Перед четырехдневными пасхальными выходными в Европе и Северной Америке активность на биржах падает. Участники рынка предпочитают переждать эти дни в кэше. Идут умеренные продажи.

• Энтузиазм покупателей в российских акциях пошел на убыль. Наступает рискованный период – сезонная весенняя коррекция, которая часто приходится на май-июнь.

• Трейдерам и позиционным трейдерам рекомендуется стратегия: вне рынка до вторника.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Закрыть позиции в акциях. Фиксировать прибыль.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро, АФК Система.

Америка:

• Широкий индекс американских акций скорректировался на фоне падения уже не первый день подряд котировок акций компаний сектора здравоохранения. Healthcare index: -2,9%. Среди аутсайдеров UnitedHealth, Pfizer, Merck, Abbott Laboratories, которые упали от 1.9% до 4.7%. Падение происходит на фоне инициатив конгресса по принятию закона: “Медицина для каждого пожилого”.

• Акции банка Morgan Stanley (+2.6%), авиакомпании United Continental Holdings (+4,7%) и PepsiCo (+3,8%) выросли после отчетов, оказавшихся лучше прогнозов аналитиков.

• Выросли акции промышленного холдинга Textron (+4.0%), на фоне высокого спроса на бизнесс-джеты. Textron владеет брендами Bell Helicopter, Lycoming Engines, Cessna, и рядом других.

• Акции Qualcomm взмыли вверх на 12.2%, после того, как стало известно, что компания прекратила судебную патентную тяжбу с Apple (+1.9%).

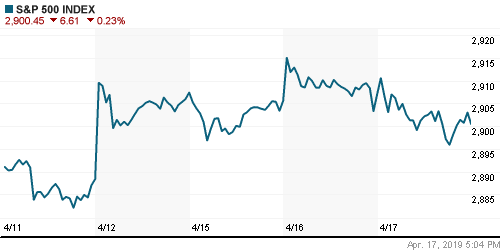

DOW: -0,01%

DOW: -0,01%

S&P500: -0,23%

S&P500: -0,23%

NASDAQ: -0,05%

Pre-Market: -0,16%

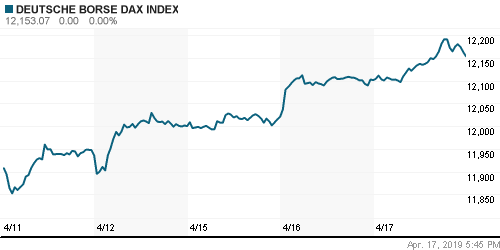

Европа:

• Рынки росли после того, как в среду рано утром вышли данные по ВВП Китая на уровне 6,4% в первом квартале, показавшие признаки восстановления темпов роста в Азии.

• Лучшим сектором стал автомобильный. Индекс акций компаний автопрома достиг почти семимесячных максимумов.

• Однако, правительство Германии снизило прогноз экономического роста на 2019 год, опасаясь замедления мировой экономики и BREXIT.

• Выросли акции швейцарской ABB после того, как ее СЕО покинул свой пост по инициативе совета директоров, желающего видеть на этом посту человека, способного реализовать к более динамичные изменения в компании.

• Отчет Ericsson (+4.7%) был лучше ожиданий аналитиков.

• Упали акции французского Danone из-за слабых продаж детских продуктов в Китае, и бойкота его продукции в Марокко.

DAX: +0,43%

DAX: +0,43%

FTSE 100: +0,02%

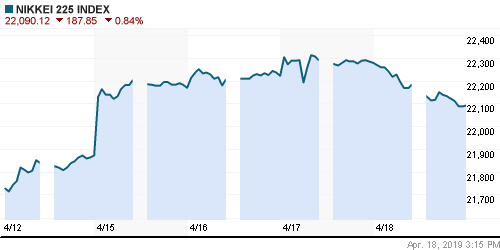

Азия:

• В Азии сегодня упали традиционно защитные бумаги медицинских и фармацевтических компаний, в том числе лидеры рынка Takeda Pharmaceutical (-3.5%), Astellas Pharma (-3.2%), Otsuka (-3.5%).

• Аналитики опубликовали прогноз со снижением прибыли по Canon, после чего его котировки упали на 4.0%, а заодно и его конкурента Olympus на 2.5%.

• Министр экономики Японии Toshimitsu Motegi заявил, что США и Япония не договорились по экспортным тарифам. Так же он заявил, что Япония не примет никакие ограничения по экспорту японских автомобилей в США.

• Появилась первая информация о возможном сроке подписания торгового соглашения между США и Китаем, называется: конец мая – начало июня.

Nikkei-225 (Japan): -0,84%

Hang Seng Index (Hong Kong): -0,47%

SSE Composite Index (China): -0,24%

BSE SENSEX (India): -0,25%

Развивающиеся рынки:

• Российский рынок акций вторую неделю остается лучшим в развивающемся секторе.

• На рынках Латинской Америки коррекция на фоне кризиса в вопросе принятия закона о пенсионной реформе в Бразилии, а также после того, как аналитики Morgan Stanley понизили рекомендации по транспортным и авиа компаниям региона.

BRIC: +0,01%

MSCI EM: +0,26%

MSCI EM Eastern Europe: +0,69%

MSCI EM Latin America: -0,80%

iShares MSCI Emerging Markets (EEM): +0,29%

Market Vectors Russia SBI (RSX): +0,46%

АДР (на торгах в США):

• Смешанная динамика. Единого тренда нет.

MBT – Mobile TeleSystems ADR: +0,88%

LUKOY – LUKOIL ADR: -0,88%

OGZPY – GAZPROM ADR: +0,60%

NILSY – NORILSK ADR: +0,26%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Из последних новостей – опубликованная в среду, еженедельная статистика от EIA. Запасы сырой нефти в США на 12 апреля были на -0,1% ниже среднего показателя за 5 лет, запасы бензина на -1,0%, а запасы дистиллятов были на -5,8%. Добыча нефти в США на неделе, закончившейся 12 апреля, снизилась на -0,8% до 12,1 млн. баррелей в сутки, что чуть ниже недавнего рекордного максимума в 12,2 млн.

• Нефтяные котировки консолидируются на уровне сопротивления по Фибоначчи 0,618, восстановив 60% от падения со своего максимума 2018 года.

ICE Brent Crude: 71,65 $/bbl (-0,08%)

Pre-Market: -0,06%

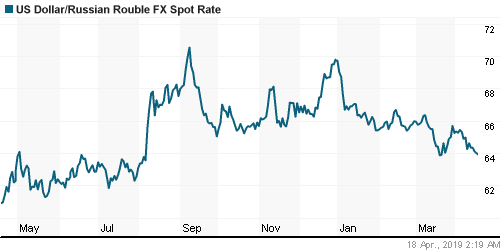

FOREX и валютный рынок:

• На валютном рынке, в целом, стабильно. Выделяется из общей картины резкое укрепление швейцарского франка, и коррекция в ценах на золото.

Ликвидность:

• Ставки на межбанковском рынке стабильны, и колеблются вокруг 8%. Проблем с внутренней ликвидностью не видно.

MosPrime Rate (over night): 7,98% (-0,06 пп)

Экономический календарь (время мск.):

Выходной день в Новой Зеландии

Выходной день в Австралии

09:00 Индекс цен производителей Германии

09:00 Торговый баланс Швейцарии

10:00 – 11:00 Индексы деловой активности в секторе Франции, Германии, Еврозоны.

11:30 Розничные продажи в Великобритании

11:30 Отчёт Банка Англии о состоянии кредитного рынка Великобритании

15:30 Еженедельный отчет по безработице в США

15:30 Розничные продажи в США

15:30 Индекс деловой активности в производственном секторе Филадельфии

15:30 Розничные продажи в Канаде

16:45 Индекс деловой активности в США от Markit

17:00 Товарно-материальные запасы компаний США

17:00 Индекс опережающих экономических индикаторов США

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Консолидация. Боковой тренд.

• Среднесрочно: Индексы РТС и IMOEX остаются в растущем канале.

• Долгосрочно: Растущий тренд.

Нет комментариев

на “Перед пасхальными выходными активность уходит с рынка”

Подписка на комментарии к этому посту по Atom/RSS.