RSS статьи

RSS статьиПо ситуации

• В разгаре сезон квартальных отчетов. Компании отчитываются смешанно, лучше прогнозов, но хуже предыдущего квартала, что подтверждает ожидания, что пик корпоративных прибылей пройден.

• Российские компании не отстают. Вчера Сбербанк опубликовал размер максимальных за всю историю прибыли и дивидендов. Дивидендная доходность по обыкновенным акциям составило порядка 6,7% к текущей цене, и 8% по привилегированным. По обеим видам акций дивиденды равны 16 руб. на акцию.

• Сегодня вышла большая порция хорошей макроэкономической статистики по Китаю, что вселяет надежду на остановку замедления экономки в Азии, и может быть мировой экономики то же.

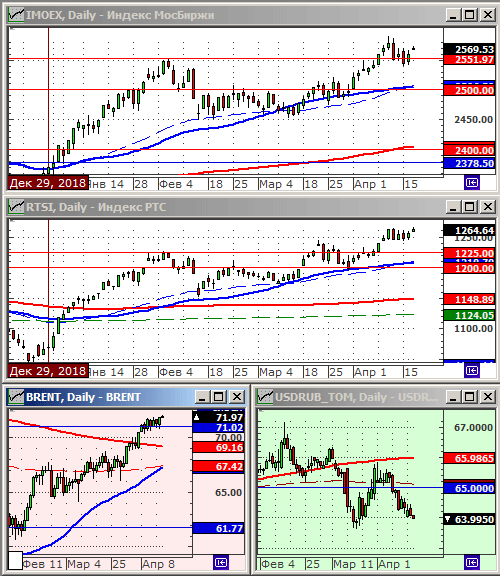

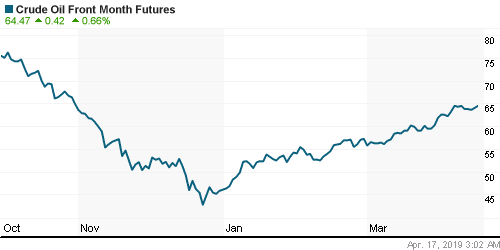

• На фоне снижения поставок нефти на мировой рынок из Ирана, Венесуэлы и Ливии, растут нефтяные котировки.

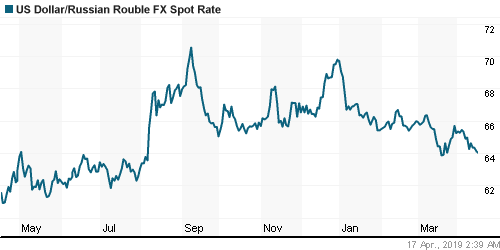

• Вместе с нефтью укрепляется рубль. Курс рубля к еровалюте откатился на уровни годовой давности, к доллару более чем полугодовой.

• Следует учесть, что в Европе и Америке будут длительные 4-х дневные пасхальные выходные с пятницы по понедельник. Вряд ли мы увидим покупки западных акций перед столь длинным перерывом в биржевых торгах. На торгах в России, на этот период стоит ожидать консолидацию и низкую ликвидность, и может быть умеренный прирост котировок.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на индексу РТС, и от продаж по фьючерсу на кус рубля к доллару и к евро.

• Позиционно: Закрыть позиции в акциях. Фиксировать прибыль.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро, АФК Система.

Америка:

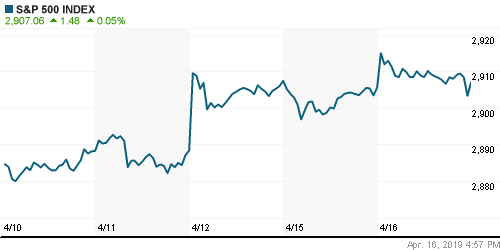

• После серии хороших квартальных отчетов американские биржевые индексы умеренно подросли.

• Bank of America (+0,1%), Johnson & Johnson (+1,1%), BlackRock (+3,2%), UnitedHealth Group (-4,0%) и ряд других компаний опубликовали отчет о квартальных прибылях выше ожиданий аналитиков, но динамика их котировок после этого была смешанной. Несмотря на некоторые отчёты лучше прогнозов, в целом в первом квартале совокупная прибыль компаний из состава S&P 500, как ожидается упала на 1,8% в годовом исчислении, первое снижением прибыли с 2016 года.

• Вслед за падением акций UnitedHealth, упали акции его конкурентов Anthem и Cigna на 6.8% и 7.8% соответственно. В целом индекс медицинского сектора S&P 500 Healthcare Index упал на 2.0%

• Уже после окончания торгов опубликовали свои отчеты, оказавшиеся хуже прогноза, Netflix и International Business Machines (IBM).

DOW: +0,26%

DOW: +0,26%

S&P500: +0,05%

S&P500: +0,05%

NASDAQ: +0,30%

Pre-Market: +0,12%

Европа:

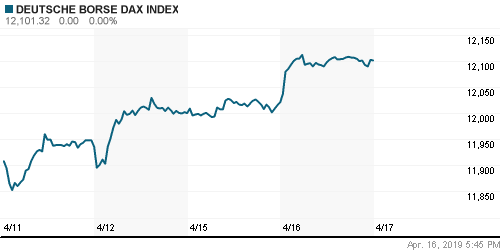

• Европейские акции во вторник закрылись на восьмимесячном максимуме, чему способствовали акции финансовых компаний, позитивные данные из Китая и улучшение экономических настроений в Германии.

• Крупнейший итальянский банк UniCredit вырос более чем на 3%, после того, как стало известно, что две его дочерние компании согласились выплатить властям США $1,3 млрд для урегулирования расследований нарушений санкций США в отношении Ирана и других стран.

• Котировки немецкой Lufthansa упали после слабого отчета из-за роста цен на топливо, и проблемами компании связанными с простоем лайнров.

DAX: +0,67%

FTSE 100: +0,44%

Азия:

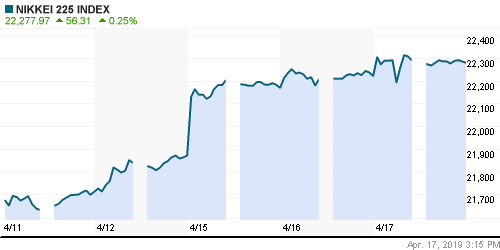

• Сегодня вышла большая порция статистических данных по Китаю. ВВП Китая за 1 кв составил 6,5% г/г и не изменился. Объем промышленного производства в марте вырос на 8,5% г/г, лучше прогноза. Розничные продажи выросли в марте на 8,7% г/г. Уровень безработицы в марте 5,2% против 5,3% в феврале.

Nikkei-225 (Japan): +0,25%

Hang Seng Index (Hong Kong): -0,13%

Hang Seng Index (Hong Kong): -0,13%

SSE Composite Index (China): +0,28%

BSE SENSEX (India): +0,95%

Развивающиеся рынки:

• Уровень инфляции в Аргентине ускорился третий месяц подряд в марте и достиг 4,7% м/м, или 11.8% с начала года, и в целом 54.7% в год, что побудило центральный банк обнародовать новые меры по сдерживанию инфляции и защите свей национальной валюты песо.

BRIC: +0,93%

MSCI EM: +0,67%

MSCI EM Eastern Europe: +0,47%

MSCI EM Latin America: +0,83%

iShares MSCI Emerging Markets (EEM): +0,75%

Market Vectors Russia SBI (RSX): +1,17%

АДР (на торгах в США):

• Расписки МТС несколько дней остаются хуже рынка. Так же, несколько дней заметен спрос на бумаги Газпрома.

MBT – Mobile TeleSystems ADR: -1,12%

LUKOY – LUKOIL ADR: +0,80%

OGZPY – GAZPROM ADR: +2,65%

NILSY – NORILSK ADR: +1,56%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цена на нефть сорта Брент обновила свои полугодовые максимумы.

• Рост на сырьевом рынке происходил во вторник на фоне общей динамика роста на мировых финансовых рынках.

• Кроме того, трейдеры отыграли покупками слова президента ФРС Бостона г-на Розенгрена о том, что “экономика находится в хорошем состоянии”, и “рецессия не в его модальном прогнозе”.

• Дополнительным фактором роста были еженедельные данные от API о падении запасов нефти в США на -3,1 млн. баррелей на прошлой неделе.

• Добыча нефти в США за неделю, закончившуюся 5 апреля, не изменилась и находится а рекордном уровне в 12,2 млн. баррелей в сутки.

ICE Brent Crude: 71,71 $/bbl (+0,67%)

Pre-Market: +0,46%

FOREX и валютный рынок:

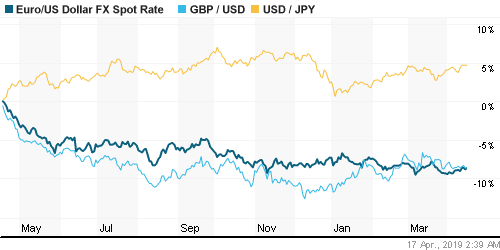

• После отсрочки BREXIT продолжается рост курса британского фунта.

• В целом, все валюты стран еврозоны растут против доллара.

• Еще лучше с курсом рубля. Он укрепляется на фоне роста нефтяных котировок, и откатился вниз на уровни годичной давности по отношению к евро и к доллару.

Ликвидность:

• Ставки на межбанковском стабильны в районе 8%. Проблем с внутренней ликвидностью не видно.

MosPrime Rate (over night): 8,04% (+0,05 пп)

Экономический календарь (время мск.):

Заседание ОПЕК

11:00 Торговый баланс Италии

11:00 Платёжный баланс еврозоны

11:30 Индекс потребительских цен в Великобритании

12:00 Торговый баланс еврозоны

12:00 Индекс потребительских цен в еврозоне

15:30 Торговый баланс Канады

15:30 Торговый баланс США

16:00 Выступление управляющего Банка Англии Марка Карни

17:00 Оптовые запасы в США

17:30 Еженедельный отчет EIA об изменении запасов нефти в США

19:45 Выступление президента ФРБ Сент-Луиса Джеймса Булларда

21:00 Бежевая книга ФРС США

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Консолидация. Боковой тренд.

• Среднесрочно: Индексы РТС и IMOEX остаются в растущем канале.

• Долгосрочно: Растущий тренд.

Комментариев: 5

на “Россия демонстрирует динамику лучше мировых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Видимо оттестим сегодня 72.7 брент и 65 лайт.. последние уровни на разворот.

7 зеленая неделя в лейте подряд..да уж.

Получается,что нефть развернут только на новых фьючах.С мая.

С 4 мая эмбарго Ирану… Если Трамп перенесет, то в конце апреля, перед экспирой самое то. Вариант не нулевой.

Перенесет.Зачем ему лить воду на нашу мельницу, поднимая цену?Думаю этот напряг с Ираном задуман,чтобы им не возвращать десятки ярдов персам.