RSS статьи

RSS статьиИзменение индексов за прошедшую неделю

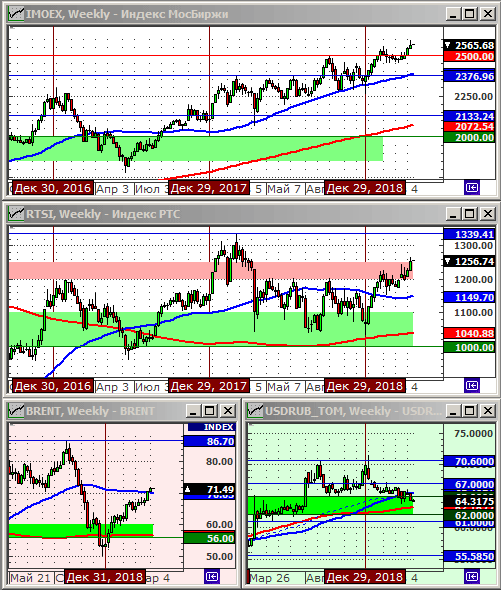

Индекс РТС: 1253.44 (+2.3%)

Индекс РТС: 1253.44 (+2.3%)

Индекс MocБиржи: 2559.72 (+0.7%)

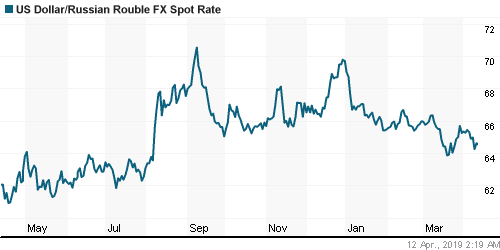

Курс доллара к рублю: 64.35 (-1.5%)

Курс доллара к рублю: 64.35 (-1.5%)

Нефть марки Brent: 71.51 (+1.5%)

Индекс DOW JONES: 26389.00 (-0.1%)

Индекс DOW JONES: 26389.00 (-0.1%)

По ситуации

• На мировых рынках оптимизм. Торговые проблемы между США и Китаем пошли на убыль, ФРС больше не повышает ставки, а Brexit отложен на пол года.

• За три с половиной месяца с начала года широкий индекс китайских акций CSI300 вырос на 32%, и динамика торгов в Китае сегодня говорит о том, что инвесторы, несмотря на хороший новостной фон предпочитают продавать – фиксировать свою прибыль.

• Поддержку российским акциям и облигациям со стороны иностранных инвесторов обеспечили в пятницу слова Эльвиры Нибиуллиной, которая сообщила о планах ЦБ РФ снизить процентную ставку в этом году. Reuters …

• После резкой коррекции индексов IMOEX и РТС в четверг, краткосрочный тренд роста прерван. Сигналов к началу коррекции так же нет. Консолидация.

• В итоге, сигналы за рост и за коррекцию уравновешивают друг друга на торах на Московской бирже в понедельник. Внутридневной тренд не очевиден.

• Между тем, не видно риска существенной коррекции на Московской бирже и девальвации курса рубля, на фоне высокой цены на нефть, и роста валютной выручки экспортёров в связи с этим, а так же на фоне притока средств нерезидентов направляемых на покупку ОФЗ.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Закрыть позиции в акциях. Фиксировать прибыль.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро, АФК Система.

Америка:

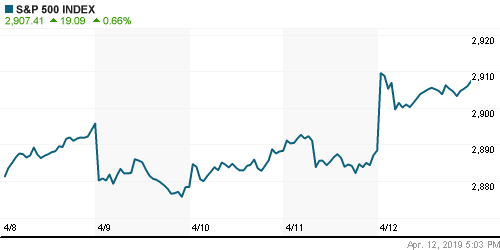

• Американские индексы закрылись в пятницу возле свих абсолютных максимумов. Тренд на рост был спровоцирован банковским сектором, после хорошего квартального отчета JPMorgan (+4,7%), несмотря на замедление темпов роста американской экономики.

• Вторым центром роста стали акции Walt Disney (+11.5%), после того, как он ввязался в гонку за рынок потокового видеоконтента. Акции его старшего конкурента в этом сегменте Netflix упали на 4.5%.

• Акции компаний сегмента здравоохранения продолжили снижение, после того, как в Конгресс был вынесен проект закона о обязательном медицинском страховании пожилых людей. UnitedHealth Group (-5.2%), Anthem (- 8.5%), Humana (-2.8%). Так же, страховые компании, традиционно, чувствительны к процентным ставкам, и дополнительные риски для них создает вновь возникшая идея снижения процентной ставки ФРС.

• Акции Chevron упали на 4.9%, а Anadarko взлетели на 32.0% после того, как первый сообщил о покупке второго, по цене на 30% выше рынка.

• Президент Европейского центрального банка Марио Драги в субботу выразил обеспокоенность по поводу независимости Федерального резерва США, предупредив, что потеря его автономии может подорвать доверие к политике. Это произошло на фоне резких заявления президента США Дональда Трампа к ФРС с требованием сократить процентную ставку. См. Reuters …

DOW: +1,03%

S&P500: +0,66%

NASDAQ: +0,46%

Pre-Market: -0,06%

Европа:

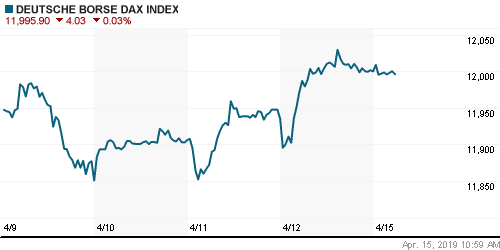

• Настроения на биржах Европы улучшились после того, как BREXIT был отложен до конца октября, а Китай опубликовал данные о росте экспорта, что может быть сигналом к восстановлению объемов мировой торговли.

• Вслед за американским JPMorgan выросли котировки европейских банков StanChart, Deutsche Bank, BNP Paribas, Credit Suisse на 1,9% и более.

• Данные из Китая стали поводом к спекулятивной игре на повышение в акциях автомобильного сектора: BMW, Daimler, Fiat Chrysler , которые выросли на 2.2% и выше.

• Выросли на 6,5% акции Carl Zeiss, после того, ка компания повысила прогноз по своей прибыли на 2019 год.

• В первый день после IPO на дебютных торгах на родной бирже SIX Swiss Exchange акции швейцарского производителя поездов и вагонов Stadler Rail подскочили на 13.4% от цены размещения.

DAX: +0,54%

FTSE 100: +0,26%

Азия:

• Несмотря на опубликованные данные о восстановлении экспорта из Китая, инвесторам не понравилось падение китайского импорта на 1,7% г/г, что было интерпретировано, как сокращение китайскими компаниями своих планов по объемам производства. Так же, индекс Шанхайсой биржи в этом году уже вырос на 27.4%, а индекс CSI300 на 32%, инвесторы фиксируют по Китаю прибыли, опасаясь коррекции.

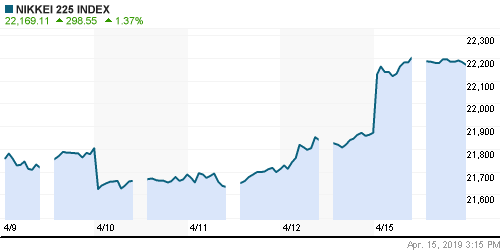

• Японский индекс Nikkei обновил свой максимум с декабря. Так же, как в США и Европе в пятницу, в лидерах роста были банки. Так же, лучше рынка акции автоконцернов: Nissan Motor (+0.8%), Honda Motor (+1.1%), Toyota Motor (+0.6). Но выбилась из этой обоймы Suzuki Motor (-2,3%), которая сообщила об отзыве 2 млн. своих автомобилей для устранения неисправностей, и убытках в связи с этим на уровне $700 млн.

Nikkei-225 (Japan): +1,37%

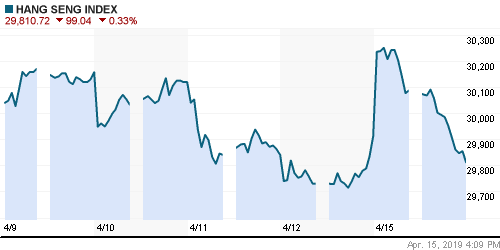

Hang Seng Index (Hong Kong): +0,03%

SSE Composite Index (China): -0,34%

BSE SENSEX (India): +0,28%

Развивающиеся рынки:

• Россия выделялась в пятницу ростом, против коррекции на развивающихся рынках до торгов у нас Азии, и после торгов в Москве в Латинской Америке.

BRIC: +0,10%

MSCI EM: +0,15%

MSCI EM Eastern Europe: +0,57%

MSCI EM Latin America: -1,67%

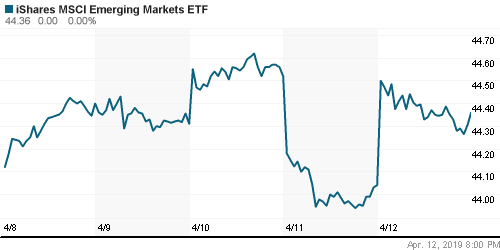

iShares MSCI Emerging Markets (EEM): +0,73%

Market Vectors Russia SBI (RSX): +0,47%

АДР (на торгах в США):

• Поменялись местами лидеры и аутсайдеры.

• Растут лучше рынка Газпром и ГМК, против падения по АДР МТС и Лукойла.

MBT – Mobile TeleSystems ADR: -1,11%

LUKOY – LUKOIL ADR: -0,32%

OGZPY – GAZPROM ADR: +1,03%

NILSY – NORILSK ADR: +1,45%

Нефть, энергия, сырьевые товары, драгоценные металлы:

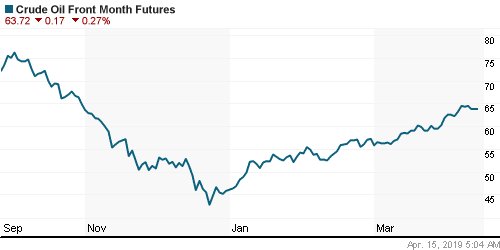

• Снижение индекса доллара до 2-недельного минимума стало поводом к переоценке нефтяных коровок вверх.

• Нефть Brent обновила 5-месячный максимум.

• Более сильные, чем ожидалось, экономические данные по Китаю, второго в мире потребителя сырой нефти, стали еще одним фактором, поддерживающим цены на энергоносители.

• Кроме того, рост происходит на рисках, что военный конфликт в Ливии может нарушить добычу нефти в стране и сократить и без того ограниченные мировые поставки нефти.

• Медвежьим фактором является рост добычи нефти в США до рекордно высокого уровня в 12,2 млн. bpd.

ICE Brent Crude: 71,54 $/bbl (+0,90%)

Pre-Market: -0,21%

FOREX и валютный рынок:

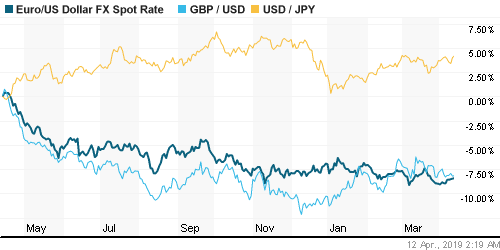

• После снятия риска BREXIT восстанавливается курс евровалюты.

• Рубль чувствует себя уверенно на фоне роста притока выручки экспортеров из-за высокой нефти, и на фоне притока каптала иностранных инвесторов, скупающих ОФЗ.

Ликвидность:

• Ставки на межбанковском рынке умеренно выросли в пятницу. Но проблем с внутренней ликвидностью не видно.

MosPrime Rate (over night): 7,98% (+0,07 пп)

Экономический календарь (время мск.):

13:00 Ежемесячный экономический отчет ЦБ Германии

15:30 Индекс деловой активности в производственном секторе Нью-Йорка

15:30 Выступление президента ФРБ Чикаго Чарльза Эванса

Новости:

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: После резкой коррекции индексов IMOEX и РТС в четверг, краткосрочный тренд роста прерван. Сигналов к началу коррекции так же нет. Консолидация.

• Среднесрочно: Сохраняется тренд роста. Можно говорить о выходе российского рынка акций из среднесрочной зоны консолидации на новые более высокие ценовые эшелоны.

• Долгосрочно: Растущий тренд.

Комментариев: 6

на “Россия демонстрирует наилучшую динамику акций среди развивающихся рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Русал думаю взять спекулятивно.

Ну что все пора вниз

MONORIM,ты Русал в шорт взял?

Не думал взять в лонг, но не стал.

Хорошо, что магнит скинул в пятницу.

То есть планировал,что Русал будет расти,а остальные подать?