RSS статьи

RSS статьиОжидания

• В понедельник в Пекине начался очередной раунд торговых переговоров между США и Китаем, обе стороны выразили оптимизм в его итогах.

• При этом курс доллара резко укрепляется на фоне того, что инвесторы аккумулируют свои активы в долларе – самой ликвидной мировой валюте. И это может быть сигналом к тому, что скоро начнется очередная волна покупок на Wall Street.

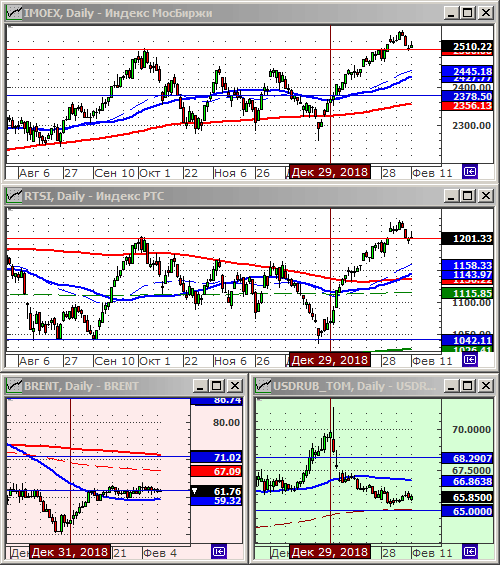

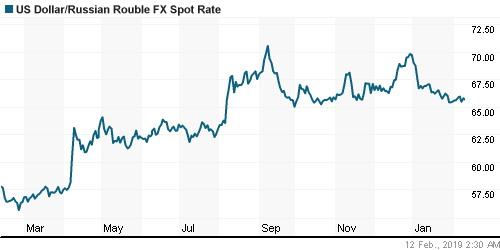

• Лучше доллара только Рубль, который активно укрепляется после того, как в пятницу вечером агентство Мудисс повысило кредитный рейтинг России до инвестиционного уровня, а ранее в пятницу Ц РФ сохранил ключевую савку неизменной на уровне 7,75%, не исключив ее снижения в течение года.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: ОТ покупок по фьючерсу на индекс РТС (RIH9), и на понижение по фьючерсу на курс рубль/доллар (SIH9).

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

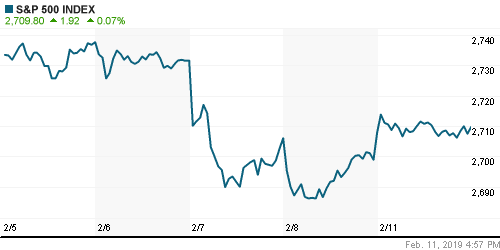

• В понедельник итоги торгов на американских биржах можно назвать нейтральными. Во-первых, трейдеры в ожидании результатов очередного раунда переговоров по торговле между США и Китаем, который стартовал в понедельник в Пекине. Во-вторых, в ожидании прогресса по вопросу утверждения правительственного бюджета, принятие которого поможет избежать повторной остановки правительства.

• 2/3 компаний из состава индекса S&P500 отчитались. В 70% случаев результаты лучше ожидании. Однако, совокупные корпоративные прибыли в 1 кв. 2019 года прогнозируются сейчас на 0,2% ниже г/г.

• Хуже рынка был сектор здравоохранения, в том числе UnitedHealth, Pfizer и Merck, котировки каждой из компаний упали более чем на 1%.

• Восстанавливались котировки акций Tesla (+2.7%), и Electronic Arts (+2,0%), после падения в предыдущие дни.

DOW: -0,21%

DOW: -0,21%

S&P500: -0,07%

S&P500: -0,07%

NASDAQ: +0,13%

NASDAQ: +0,13%

Pre-Market: +0,49%

Европа:

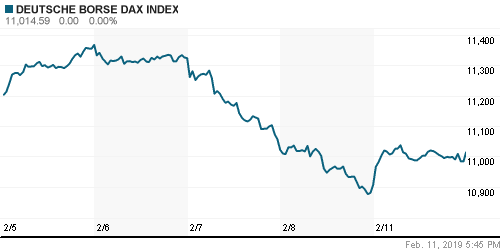

• В Европе на биржах в понедельник отскок, после масштабного обвала рынка на предыдущей неделе.

• Помогли рынку акции итальянских банков, Banco BPM (+7%), UBI Banca (+3%) и UniCredit (+2%), которые сделали заявление о том, что их нормативы достаточности капитала соответствуют европейским стандартам.

• Выросли котировки Deutsche Post (+2.5%), после того, как правительство утвердило повышение почтового тарифа выше первоначального прогноза.

• По акциям Airbus (+2%), аналитики Goldman Sachs подтвердили рейтинг “buy”.

DAX: +0,99%

FTSE 100: +0,82%

Азия:

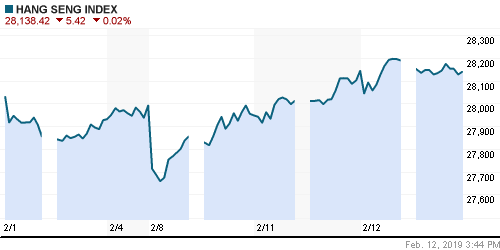

• После выходного дня в понедельник в Токио, японский рынок открылся гэпом вверх, и закончил сессию с большим приростом. Позитивно повлияло снижение курса йены. А так же то, что американские и китайские официальные лица выразили надежду, что новый раунд переговоров, который начался в понедельник в Пекине, приблизит их к ослаблению их многомесячной торговой войны.

Nikkei-225 (Japan): +2,64%

Hang Seng Index (Hong Kong): -0,08%

SSE Composite Index (China): +0,58%

BSE SENSEX (India): +0,01%

Развивающиеся рынки:

• Кризис в Венесуэле оказывает давление на весь Латиноамериканский регион.

BRIC: +0,02%

MSCI EM: -0,06%

MSCI EM Eastern Europe: -0,06%

MSCI EM Latin America: -1,47%

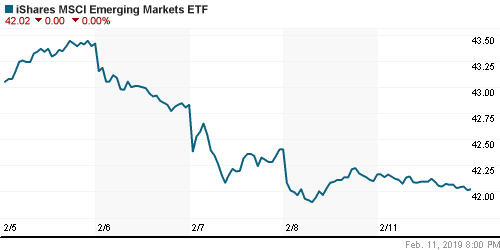

iShares MSCI Emerging Markets (EEM): -0,33%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Российские АДР в понедельник на вечерних торгах в Нью-Йорке были лучше и локального российского, и лучше локального американского рынка.

MBT – Mobile TeleSystems ADR: +1,31%

LUKOY – LUKOIL ADR: +0,49%

OGZPY – GAZPROM ADR: +1,04%

NILSY – NORILSK ADR: -0,22%

Нефть, энергия, сырьевые товары, драгоценные металлы:

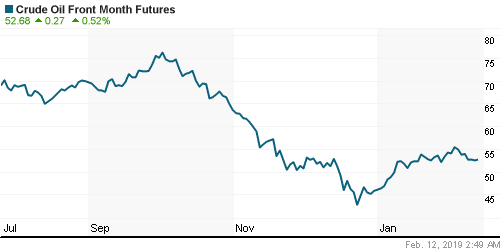

• Торги по нефти прошли в понедельник с понижением. Негативно повлияло укрепление курса доллара, а так же, пятничные данные от Baker Hughes, показавшие увеличение на 7 до 854 шт. количества активных буровых установок в США.

• С другой стороны, в целом, с первых дней января, уровни нефтяных котировок сохраняют свои позиции в районе $60 bbl по BRENT, и $50 bbl по WTI, на фоне данных о выполнении своих обязательств по сокращению добычи со стороны стран ОПЕК, и на ожиданиях, что санкции против экспорта нефти из Венесуэлы и Ирана снизят общее предложение на рынке.

ICE Brent Crude: 61,56 $/bbl (-0,90%)

Pre-Market: +0,59%

FOREX и валютный рынок:

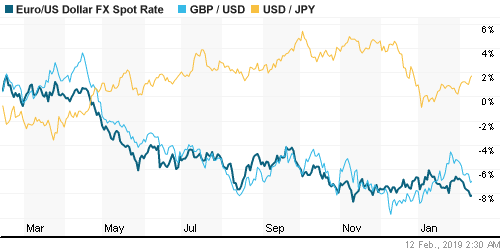

• Сильное укрепление курса доллара к корзине мировых валют наблюдается уже в течение двух недель. На фоне нарастающих опасений, что переговоры по торговле между США и Китаем могут закончится безрезультатно. В связи с этим, инвесторы аккумулируют свои активы в самой ликвидной валюте – долларе.

• Сильнее доллара в понедельник был только рубль, после повышение в пятницу кредитного рейтинга России до инвестиционного уровня агентством Мудисс.

Ликвидность:

• Ставки на рынке МБК за неделю опустились на 0,10 пп.

• Позитивно повлияло пятничное решение ЦБ РФ сохранить ключевую ставку неизменной, на уровне 7,75%. А так же статданные о снижении темпов инфляции.

MosPrime Rate (over night): 7,77% (-0,10 пп)

Экономический календарь (время мск.):

Саммит министров экономики и финансов Евросоюза

11:20 Выступление президента Бундесбанка Йенса Вайдманна

16:00 Выступление управляющего Банка Англии Марка Карни

18:00 Число открытых вакансий на рынке труда США

20:45 Выступление председателя ФРС США Джерома Пауэлла

Новости

Новостной фон по России оценивается как умеренно позитивный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Боковой тренд.

• Среднесрочно: Затухающий растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 5

на “По России вышла серия позитивных новостей.”

Подписка на комментарии к этому посту по Atom/RSS.

Такое ощущение, что идет сбор стопов у шортистов.

Ещё сбора стоков не было . Слишком плавный рост

А где рост-то? Сбер вытаскивает индекс по сути.

Что за резкий импульс по доллару в 20:00? какая-то новость которую я пропустил?

санкции, это все санкции