RSS статьи

RSS статьиОжидания

• Американские аналитики нашли сигнал рецессии, а именно пересечение кривой доходности краткосрочных казначейских облигаций выше доходности долгосрочных. Так было каждый раз перед кризисом на протяжении последних 50 лет.

• В Европе буксует процесс выхода Британии из Евросоюза. Есть риск, что парламент не просто не одобрит подписанное 10 дней назад соглашение, но и объявит повторный народный референдум о выходе.

• Экономика всех стран Азии пострадает, если экономика Китая замедлится. Это основной лейтмотив новостей на азиатских рынках в последние дни. Учитывая, что биржевые индексы в Азии даже не дернулись вверх после G20, настроения там пессимистичные.

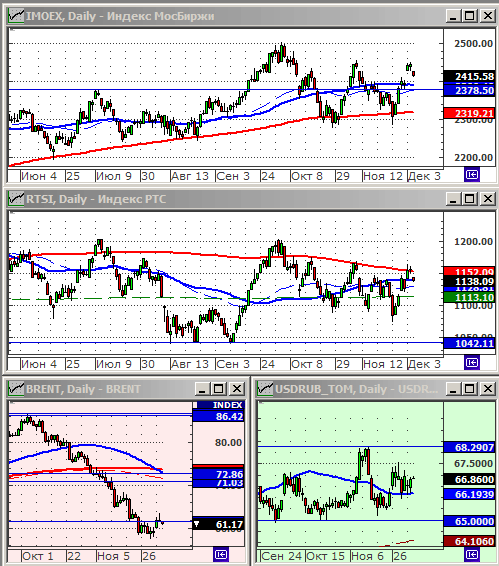

• Индекс РТС уперся в сильный технический уровень сопротивления по МА200.

• Мы видим все больше сигналов, которые позволяют говорить о том, что наступила фаза медвежьего рынка.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС.

• Позиционно: Без позиций.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

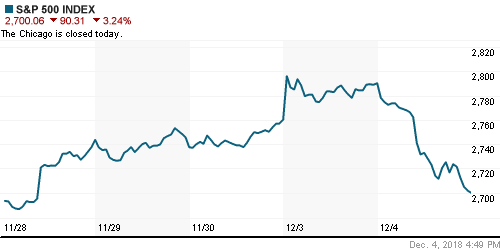

• Американский рынок акций рухнул. Основные индексы провалились за день более чем на 3%, а индекс компаний малой капитализации Russell 2000 упал на 4,4%, что салу его худшим дневным результатом за последние 7 лет.

• Внимание инвесторов было сосредоточено на доходности 10-летних американских казначейских облигаций (U.S. Treasury yields), которая упала до минимумов с середины сентября. Спред мехду 10-летними и 2-летними бумагами снизился до десятилетнего минимума, и аналитики увидели в этом сигнал который каждый раз предшествовал рецессии за последние 50 лет.

• Эйфории, которая была на рынке еще вчера, больше нет. Участники рынка осознали, что объективных договоренностей между Китаем и США нет, и достичь их будет сложно Пока есть только отсрочка по введению санкций.

• Акции финансовых компаний, которые традиционно наиболее существительны к процентным ставкам, упали больше всего, на 4,4% по отраслевому индексу. Индустриальный сектор упал на 4.4 %, во главе с бумагами Boeing (-4,9%) и Caterpillar (6.9%). Dow Jones Transport Average снизился на 4.4% (так сильно в течение дня он не падал с июня 2016).

• Единственным сектором, продемонстрировавшим прирост, стал, традиционно защитный, коммунальный сектор: +0,2%.

• Окончательно убил оптимизм президент ФРС от Нью-Йорка Джон Вильямс, который заявил, что от центрального банка США следует ожидать продолжения повышения ставок в течение всего следующего года.

• В технологическом секторе то же плохие новости. По акциям Apple (-4,40%) аналитиками HSBC была понижена рекомендация с Buy до Hold, а ее поставщик Cirrus Logic (-1.86%) отчитался хуже ожиданий.

DOW: -3,10%

DOW: -3,10%

S&P500: -3,24%

NASDAQ: -3,80%

Pre-Market: +0,39%

Pre-Market: +0,39%

Европа:

• Продажи новых автомобилей в Великобритании упали в ноябре на 3% г/г. Это потянуло акции всех автомобильных компаний вниз: отраслевой индекс .SXAP упал на 1.7%, акции Volkswagen, Daimler и BMW упали между 1.6% и 3%.

• Так же, круто упали акции европейских , таких как AMS (-5.1%) и Siltronic (-8.1%).

• Главными аутсайдерами на биржах Европы стали акции британской интернет-платформы IG Group (-9.7%), французского ресторатора Elior (-8.6%), и бельгийского коммерческого почтового оператора Bpost (-22.8%) – все после слабых отчетов по продажам и прибыли.

• Немного компенсировали падение индексов акции нефтяных кмпаний таких как BP (+0.9%) и Royal Dutch Shell (0%).

• Кроме того, у Британии, проблемы с утверждением документа о выходе из ЕС. Не исключен риск проведения повторного референдума о выходе.

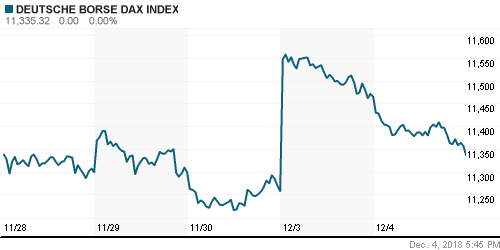

DAX: -1,14%

FTSE 100: -0,56%

Азия:

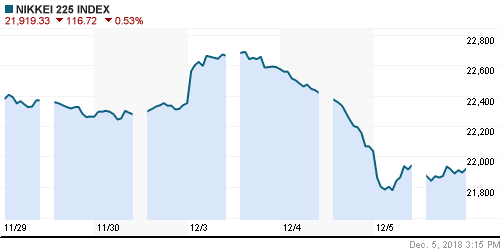

• В Азии оптимизма как не было, так и нет. С конца прошлой недели индексы снижаются.

• Рост ВВП Австралии, опубликованный сегодня не оправдал ожиданий: +0,3% кв/кв, при прогнозе +0,6%.

• Однако, индекс деловой активности Китая составил 53.8, при ожиданиях 50.7 пунктов.

Nikkei-225 (Japan): -0,55%

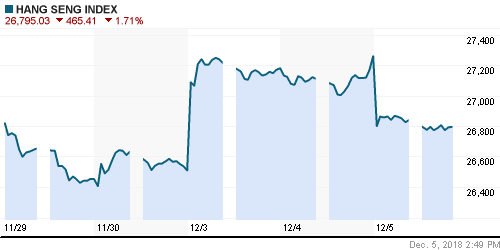

Hang Seng Index (Hong Kong): -1,54%

SSE Composite Index (China): -0,36%

BSE SENSEX (India): -0,52%

Развивающиеся рынки:

• Как ни странно, но ситуация на развивающихся биржевых рынках более спокойная, чем в Северной Америке и Европе.

BRIC: -0,38%

MSCI EM: -0,26%

MSCI EM Eastern Europe: +0,51%

MSCI EM Latin America: -1,14%

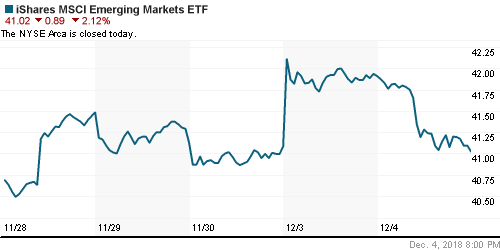

iShares MSCI Emerging Markets (EEM): -2,21%

Market Vectors Russia SBI (RSX): +-2,37%

АДР (на торгах в США):

• Даже несмотря на то, что АДР Газпрома и НорНикеля закрылись со снижением, они выглядели намного сильнее, чем американские акции.

MBT – Mobile TeleSystems ADR: +1,07%

LUKOY – LUKOIL ADR: +1,50%

OGZPY – GAZPROM ADR: -2,02%

NILSY – NORILSK ADR: -1,91%

Нефть, энергия, сырьевые товары, драгоценные металлы:

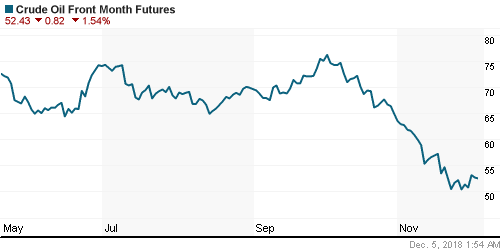

• Цены на нефть вновь под давлением продавцов, после еженедельного отчета Американского института нефти (API), в котором говорится, что запасы сырой нефти в США выросли на 5,4 млн. баррелей за неделю, что свидетельствует о перенасыщении.

ICE Brent Crude: 61,99 $/bbl (+0,40%)

Pre-Market: -1,28%

FOREX и валютный рынок:

• На валютном рынке нет новых трендов. Консолидация.

Ликвидность:

• Ставки на рынке МБК стабильны и адекватны.

MosPrime Rate (over night): 7,69% (+0,03 пп)

MosPrime Rate (over night): 7,69% (+0,03 пп)

Экономический календарь (время мск.):

11:30 Выступление президента ЕЦБ Марио Драги

11:15-12:30 Индекс деловой активности в сфере услуг Испании, Италии, Франции, Еврозоны, Великобритании.

12:30 Протоколы заседания Комитета Банка Англии по финансовой политике

13:00 Розничные продажи в еврозоне

18:00 Решение Банка Канады по процентной ставке

22:00 Бежевая книга ФРС США

Новости

Новостной фон по России оценивается как умеренно негатвный.

Настроения на рынке:

• Инвестиционные настроения на глобальных рынках оцениваются как умеренно негативные.

Технический анализ (тренды):

• Краткосрочно: Уровень сопротивления по МА200 по индексу РТС.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 18

на “От оптимизма не осталось и следа.”

Подписка на комментарии к этому посту по Atom/RSS.

У нас сейчас от продаж не уверен . Не могу сказать, что точно ралли (хотя отдельные истории имеют шансы ) но учитывая : нет корреляции с нефтью (во всяком случае пока она не уйдёт с комфортных уровней ) , нет уже той бетты между развитыми и развивающимися …. все не так однозначно стало.

Ещё момент: где деньги, выведенные из долгов сша . Часть в золоте, часть в китае , а вот дойдёт ли до фр вопрос . Возможно уже ?! Ведь вывод иностранного капитала с фр бьет рекорды, а мы игнорим весь негатив.

ну да… а потом бац и черный лебедь и нефть по 17.

может спокойно торговать то, что видим? без всяких “сейчас начинается ралли, надо брать!!!”

100 ярдов из трежерис по слухам размещены в большинстве в бумажках ес. Но точно мы узнаем об этом в 1 квартале 2019.

Наш базар 100 ярдов не переварит, тут ярдом можно ралли конкретное устроить при желании.

А пока песочницу нашу держат- путы дешевеют. Недельку еще продержать бы.

Беты по рынкам давно нет, старые ориентиры сломаны. Может и не вернется уже никогда бета.

Бета вернется, когда зайдем в падующий тренд.

А сейчас мы в каком? РТС в супертреуге, на верхней границе.. а мамбец чисто девальный рост, у меня так нет сомнений, что девал продолжится и далее.

-20% по мамбе вряд ли будет с текущих, по ртс элементарно.

Возможно, поэтому и потеряли бету. Девал сожрал ее.

https://www.youtube.com/watch?time_continue=72&v=KzayrlaQ_Vg

надо брать

Жуть какая то. Эта рекламная компания на кого рассчитана?

онегин

да ну его лучше https://www.youtube.com/watch?v=MeGBAhMVWxw

Вот пока не вышли с супертреуга,поэтому еще в растущем,хотя и в боковике.

Покупать валюту министерство финансов будет с 7 декабря 2018 года по 14 января 2019 года. За этот период оно вложит в покупку долларов, евро, франков и других валют 366,1 млрд руб. В ноябре 2018 года на эти цели было потрачено 525,8 млрд руб.

Подробнее на РБК:

https://quote.rbc.ru/news/article/5c07b1ec9a79478619befaf0

какая-то странная дедолларизация получается

Покажите мне пессимизм.

https://m.lenta.ru/news/2018/12/05/russiavenesuella/

Дали 13 ярдов, дадим еще..а потом удивляемся девалу рупля, доколе ?

давненько картинка в инете летала

лук 7000, а потом без.дна (минус нолик)

скоро походу 1 часть выполнять пойдем

Не 7000 не осилим.Просто перехаим немного.

Власти Чечни выделят 51 млн рублей на год уборки во «дворце Кадырова»

https://www.novayagazeta.ru/news/2018/12/05/147329-vlasti-chechni-vydelyat-51-mln-rubley-na-god-uborki-vo-dvortse-kadyrova

а вы там работайте не отвлекайтесь – так что ли ?!

или как там Кудрин предлагал – удочки выдать

Сипафуч то жжет ночью… нормальный гэп утром у нас будет вниз.

Неужто проломят на неделе 2600?

https://ria.ru/world/20181206/1543703101.html

Вот оно че, Михалыч!.. Нормальное такое перемирие…