RSS статьи

RSS статьи

Ожидания

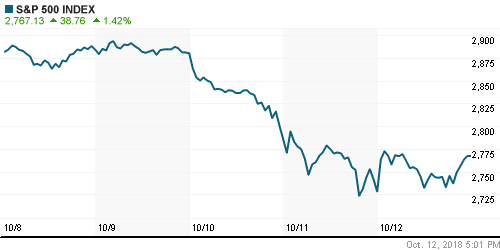

• Американский рынок акций на исходе недели благодаря влиянию технических факторов смог приукрасить самую мрачную торговую неделю за последние семь месяцев, пройдя через крайне волатильные торги

• Старт сезона квартальных отчетностей выдался смешанным: JPMorgan Chase (-1,1%) и Citigroup (+2,1%) представили результаты выше ожиданий, в то время ка Wells Fargo (+1,3%) не смог им соответствовать, что не помешало его акциям по итогам дня подняться в цене. Снижение стоимости акций JPM могло быть вызвано опасениями главы банка в отношении трений между США и Китаем

• Президент США Трамп в интервью Fox News дал понять, что он по-прежнему обладает большим запасом мер, который может нанести ущерб экономике КНР, тем самым нивелировав надежды на смягчение «торговой войны» после сообщений о проработке совместной встречи с Си Цзиньпинем на полях G-20 в конце ноября

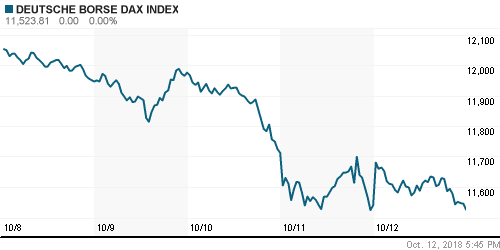

• Европейские рынки акций в пятницу понизили темпы понижения после серии провальных дней до этого, вызванных увеличением доли более надежных активов

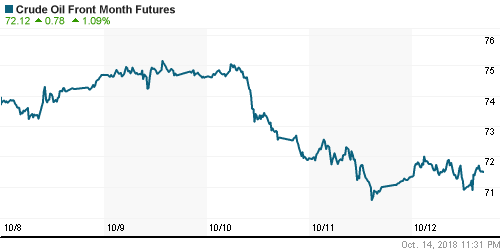

• Цены на нефть не смогли завершить торги в пятницу уверенным восстановлением, которое наблюдалось в течение дня – участники рынка предпочли сократить длинные позиции после предупреждений Международного энергетического агентства о том, что спрос на черное золото может оказаться ниже предыдущих оценок, в то время как рынок не испытывает дефицита поставок

• Страны ОПЕК в сентябре исполнили Венское соглашение на 121%, «не ОПЕК» – на 37% – МЭА

• МЭА понизило прогноз роста спроса на нефть в 2018-2019 гг. на 110 тыс. баррелей в сутки вследствие влияния «торговых войн», ослабления экономического роста и ослабления валют, которые вместе с ростом цен ограничили возможности покупателей

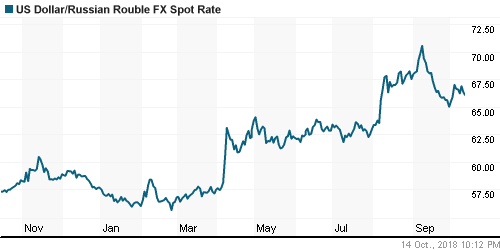

• Рубль продолжил игнорировать тенденции на рынке энергоносителей благодаря приближению крупных налоговых выплат и аккумулировании ликвидности под выплаты дивидендов: евро подешевел до 76,40 руб., доллар опускался ниже 66,0 руб., на утро понедельника вернулся к 66,20 руб.

• Акции Русала выросли на 5% на решении Минфина США отложить завершение сделок с компанией

• S&P поместило рейтинг НМТП «ВВ-» на пересмотр с позитивным прогнозом

Америка:

• Американский рынок акций на исходе недели благодаря влиянию технических факторов смог приукрасить самую мрачную торговую неделю за последние семь месяцев, пройдя через крайне волатильные торги

• Старт сезона квартальных отчетностей выдался смешанным: JPMorgan Chase (-1,1%) и Citigroup (+2,1%) представили результаты выше ожиданий, в то время ка Wells Fargo (+1,3%) не смог им соответствовать, что не помешало его акциям по итогам дня подняться в цене. Снижение стоимости акций JPM могло быть вызвано опасениями главы банка в отношении трений между США и Китаем

• Финансовый сектор в целом укрепил позиции на 0,1%, не сумев удержать достижения в 1,6% на открытии

• Отскок в технологическом секторе (+3,2%) принял более устойчивые формы: перепроданные акции Apple, Microsoft, Netflix подскочили в цене на 3,5%-5,8%

• Предварительное значение индекса потребительских настроений от Мичиганского университета в октябре составило 99,0 п. против 100,1 п. в сентябре

DOW: +1,15%

DOW: +1,15%

S&P500: +1,42%

NASDAQ: +2,29%

Pre-Market: -0,34%

Pre-Market: -0,34%

Европа:

• Европейские рынки акций в пятницу понизили темпы понижения после серии провальных дней до этого, вызванных увеличением доли более надежных активов

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,14%

• Лучше рынка выглядели перепроданные акции сектора базовых материалов и автопроизводителей, которые прибавили в среднем порядка 1%

• Акции Royal Dutch Shell не отреагировали серьезным образом на информацию о проработке сделки по продаже активов в Венесуэле – акции закрылись вместе с рынком с небольшим понижением

DAX: -0,13%

FTSE 100: -0,16%

Азия:

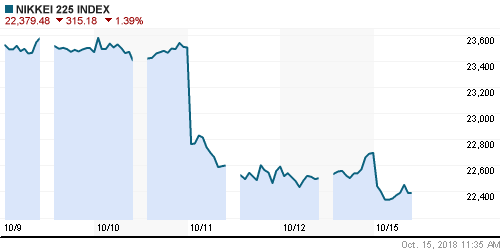

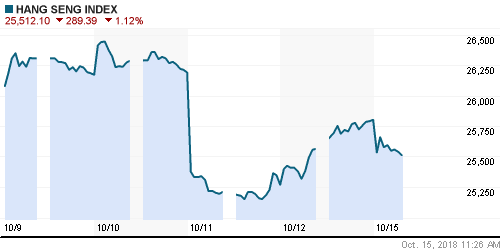

• Азиатские рынки акций открывают неделю в пессимистичном ключе, не видя оснований для перестройки тренда после серьезных потерь на предыдущей неделе

• Глава Народного банка Китая И Ганг отметил, что у монетарных властей есть «обилие инструментов» и «пространство для маневра» для нейтрализации негативного влияния «торговой войны» с США

• Слабее рынка выглядят акции финансового сектора

• Акции Softbank, который проявляет высокую активность в сфере слияний и поглощений, резко дешевеют на 5,5% на фоне давления на власти Саудовской Аравии, которые в глазах мирового сообщества могут быть причастны к исчезновению известного оппозиционного журналиста

Nikkei-225 (Japan): -1,31%

Hang Seng Index (Hong Kong): -0,95%

SSE Composite Index (China): -0,36%

Развивающиеся рынки:

BRIC: +2,55%

MSCI EM: +2,66%

MSCI Eastern Europe: +1,64%

MSCI EM Latin America: -0,26%

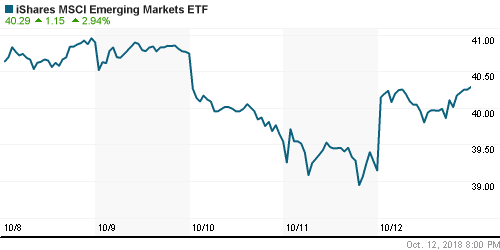

iShares MSCI Emerging Markets (EEM): +2,94%

Market Vectors Russia ETF (RSX): +2,62%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,40%

LUKOY – LUKOIL ADR: -0,22%

OGZPY – GAZPROM ADR: +4,11%

NILSY – NORILSK ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть не смогли завершить торги в пятницу уверенным восстановлением, которое наблюдалось в течение дня – участники рынка предпочли сократить длинные позиции после предупреждений Международного энергетического агентства о том, что спрос на черное золото может оказаться ниже предыдущих оценок, в то время как рынок не испытывает дефицита поставок

• Страны ОПЕК в сентябре исполнили Венское соглашение на 121%, «не ОПЕК» – на 37% – МЭА

• МЭА понизило прогноз роста спроса на нефть в 2018-2019 гг. на 110 тыс. баррелей в сутки вследствие влияния «торговых войн», ослабления экономического роста и ослабления валют, которые вместе с ростом цен ограничили возможности покупателей

• Котировки марки Brent повысились на 0,25% до $80,51/барр.

• По данным Baker Hughes, число буровых нефтяных установок в США за прошедшую неделю повысилось на 8 штук до 869 единиц, крупнейший рост за два месяца

• Цены на золото провели день в консолидации вокруг отметки в $1220/унцию после мощного марш-броска с $1195/унцию до $1225/унцию днем ранее на фоне распродаж на мировых рынках акций

NYMEX Crude Oil (Brent) сегодня: $81,42/барр (+1,11%)

FOREX и валютный рынок:

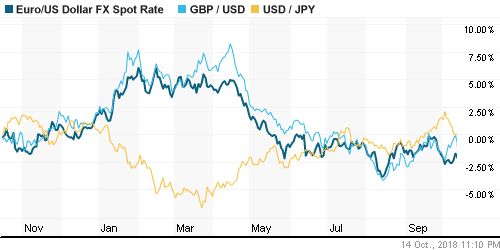

• Американский доллар в пятницу смог укрепить позицию, невзирая на вышедшие днем ранее слабые данные по инфляции и прошедшую коррекцию на фондовых рынках, которые могут внести коррективы в планы по изменению ключевой ставки

• Индекс доллара повысился на 0,3%

• Единая европейская валюта скорректировала свой курс против доллара на 0,3% до $1,1555 после смягчения оценки роста инфляции в выступлении главы ЕЦБ Марио Драги до «постепенного»

• Стабилизация настроений на фондовом рынке привела к приостановке чувствительной к изменению риск-аппетитов японской йены, ее курс практически не изменился, закрыв неделю на 112,20 йен за доллар

• Рубль продолжил игнорировать тенденции на рынке энергоносителей благодаря приближению крупных налоговых выплат и аккумулировании ликвидности под выплаты дивидендов: евро подешевел до 76,40 руб., доллар опускался ниже 66,0 руб., на утро понедельника вернулся к 66,20 руб.

Ликвидность:

• Приближение уплаты страховых взносов (старт сезона квартальных отчетов) способствовало росту краткосрочных ставок на рынке МБК

MosPrime Rate (overnight): 7,65%

Экономический календарь (время мск.):

15-30 Розничные продажи в США

15-30 Индекс деловой активности в производственном секторе Нью-Йорка

17-00 Товарно-материальные запасы компаний США

17-30 Доклад о мировой валютной политике, подготовленный Казначейством США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки прожили наихудшую с марта торговую неделю после того, как резкий рост доходностей на рынке госдолга США, предупреждения МВФ о рисках для мировой экономики и перспектива более быстрого ужесточения ФРС монетарной политики спровоцировали лавинообразное снижение котировок. Неплохой старт сезона квартальных отчетов и информация о ведущихся переговорах об организации встречи лидеров США и Китая к концу недели помогла стабилизировать настроения

• Цены на нефть поддались общим негативных настроениям на фондовых рынках. Продажи усугубили отчеты ОПЕК и МЭА, которые отразили более скромные прогнозы прироста потребления в этом и в следующем году, а также оценку того, что на рынке не наблюдается дефицит поставок

• На текущей неделе сезон квартальных отчетов будет продолжать привлекать к себе повышенное внимание; макростатистика среди которой наибольший интерес привлекут данные по розничным продажам в понедельник отойдет на второй план. В фокусе будет обсуждение бюджета Италии, дискуссии в отношении Brexit, а также торговые трения США и Китая

• Российский рубль потерял корреляцию с ценами на нефть ввиду приближающегося сезона квартальных отчетов, а также предстоящих выплат промежуточных дивидендов; такая диспозиция может сохраниться на протяжении текущей недели.

Технически (тренды):

• Краткосрочно: Российский рынок акций в пятницу пошел на закрытие мощного гэпа вниз, сформированного под влиянием прошедшей на мировых рынках волны распродаж, однако серьезной поддержки это устремление не нашло – объемы торгов оказались одними из самых низких за последние две недели. Верхняя граница этого гэпа в 2411 пунктов по индексу Мосбиржи выступает сопротивлением; закрепление выше этого рубежа станет заявкой на завершение коррекции. Поддержка располагается на 2350 пунктах.

• Среднесрочно: индекс Мосбиржи смог удержаться выше верхней границы диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх. Сохранение этого статус-кво оставит более высокой вероятность возврата к рекордным максимумам; в противном случае появится риск отката к 2200 пунктам в конечном итоге

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Глобальные рынки пока не могут найти оснований для того, чтобы отойти от шока предыдущей недели – после технического отскока вновь доминируют продавцы”

Подписка на комментарии к этому посту по Atom/RSS.