RSS статьи

RSS статьи

Ожидания

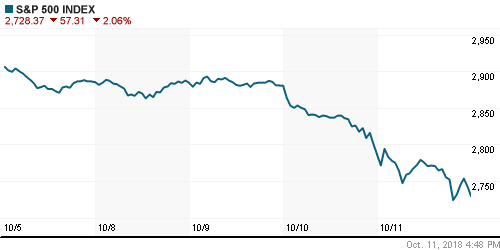

• Четверг не принес на Уолл-стрит вздох облегчения: обнадеживающий старт перешел в продолжение стремительного отступления; индекс S&P 500 довел недельные потери до 5,5% и отошел от рекордных значений на 6,9%

• По информации Washington Post, лидеры США и Китая Дональд Трамп и Си Цзиньпинь договорились провести встречу на полях саммита G-20 в Аргентине, что позволило смягчить падение котировок к концу сессии

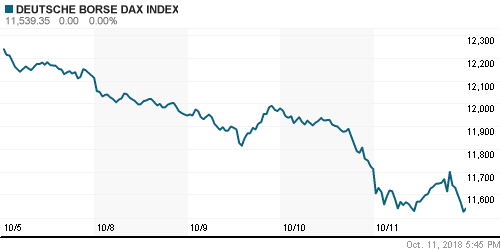

• Европейские рынки акций в четверг продолжили резко терять высоту в рамках глобальной волны бегства от риска

• Цены на нефть были отброшены на минимумы за две недели на фоне глобального снижения риск-аппетитов и большего чем ожидалось роста коммерческих запасов сырой нефти

• Ураган Майкл начал терять силу и был переквалифицирован в тропический шторм, рабочие нефтяных месторождений в Мексиканском заливе стали возвращаться к работе; ранее 42% производства региона было приостановлено

• ОПЕК понизила прогноз роста мирового спроса на нефть в 2018 году на 80 тыс. баррелей в сутки – до 1,54 млн баррелей. Прогноз организации по мировому спросу на нефть в 2019 году понижен на 50 тыс. баррелей в сутки – до 1,36 млн баррелей.

• По оценкам ОПЕК, по итогам 2018 года не входящие в ОПЕК страны увеличат производство на 2,22 млн баррелей в сутки, прогнозирует картель. Это на 200 тысяч баррелей больше, чем ОПЕК ожидала месяц назад. В 2019 году дисбаланс сохранится, считает ОПЕК: поставки из не входящих в организацию стран увеличатся на 2,12 млн баррелей в день. Это на 180 тысяч больше предыдущего прогноза

• Добыча нефти странами ОПЕК в сентябре выросла на 132 тыс. баррелей в сутки по сравнению с августом и составила 32,76 млн баррелей

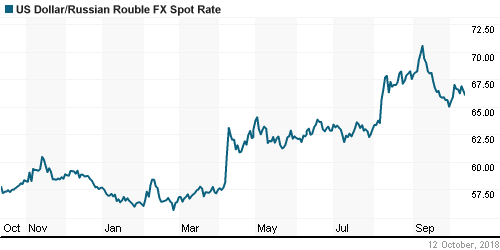

• Снижение цен на нефть не сказалось на позициях рубля – корректировка доллара на FOREX и продажа валютной выручки в преддверии крупных выплат дивидендов и налогов привели к понижению доллара до 66,05 руб., евро – до 76,60 руб.

• Санкции против Русала направлены на Дерипаску, а не на компанию – глава Минфина США

• Северсталь за 9 месяцев увеличила производство стали на 5%, чугуна – на 1%

• Лукойл обсудит дивиденды за 9 месяцев 19 октября

Америка:

• Четверг не принес на Уолл-стрит вздох облегчения: обнадеживающий старт перешел в продолжение стремительного отступления; индекс S&P 500 довел недельные потери до 5,5% и отошел от рекордных значений на 6,9%

• Доходности десятилетних облигаций, которые опустились на 9 б. п. до 3,13% не смогли остановить продолжение бескомпромиссных продаж

• По информации Washington Post, лидеры США и Китая Дональд Трамп и Си Цзиньпинь договорились провести встречу на полях саммита G-20 в Аргентине, что позволило смягчить падение котировок к концу сессии

• На фоне падения доходностей на рынке госдолга инвесторы предпочли сфокусироваться на продажах акций финансового сектора (-2,9%).

• Падение цен на нефть к трехнедельному минимуму привело к потерям энергетического сектора на 3,1%

• Лидер падения предыдущего дня технологический сектор умерил темпы падения до 1,3%

• Акции сети аптек Walgreens Boots Alliance подешевели на 2,0% после публикации показателя чистой прибыли выше прогнозов, но меньшего, чем прогнозировалось объема выручки

• Акции Delta Airlines подскочили в цене на 3,6% после публикации сильной отчетности и улучшения прогноза величины продаж

• Индекс потребительских цен без учета цен на продукты питания и энергоносители в годовом выражении в сентябре повысился на 2,2% после роста на 2,3% месяцем ранее

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели повысилось на 7 тыс. до 214 тыс.

DOW: -2,13%

DOW: -2,13%

S&P500: -2,06%

NASDAQ: -1,25%

Pre-Market: +0,48%

Pre-Market: +0,48%

Европа:

• Европейские рынки акций в четверг продолжили резко терять высоту в рамках глобальной волны бегства от риска

• Сводный индекс крупнейших компаний региона Stoxx 600 рухнул на 1,95%

• Акции рекрутингового агентства Hays подешевели на 10,4% после предупреждения менеджмента о том, что курсовые разницы могут повлиять на финансовые результаты 2019 года в негативную сторону

• Акции Dialog Semiconductor стали одним из редких исключений на общем фоне, подскочив в цене на 16,6% после сообщений о сделке c Apple объемом в $600 млн

DAX: -1,48%

FTSE 100: -1,94%

Азия:

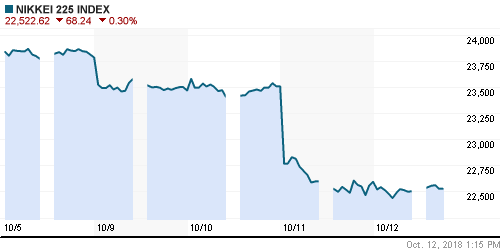

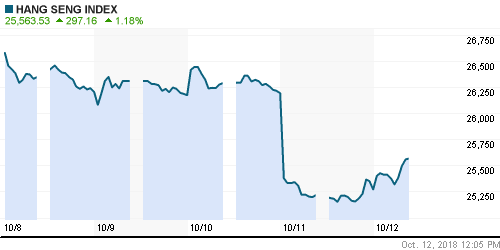

• Азиатские рынки акций в пятницу смягчают накал эмоций; фондовые индексы демонстрируют разнонаправленную динамику

• Лучше рынка выглядят рынки Кореи и Гонконга

• В секторальном разрезе наихудшие промежуточные результаты показывают акции энергетического и финансового секторов

Nikkei-225 (Japan): -0,45%

Hang Seng Index (Hong Kong): +0,45%

SSE Composite Index (China): -1,11%

Развивающиеся рынки:

BRIC: -2,46%

MSCI EM: -3,15%

MSCI Eastern Europe: -1,77%

MSCI EM Latin America: -0,95%

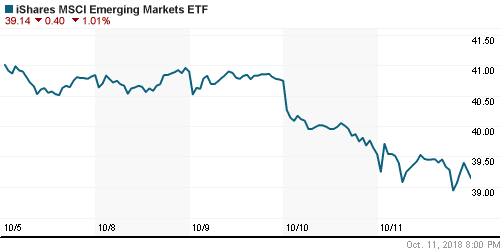

iShares MSCI Emerging Markets (EEM): -1,01%

Market Vectors Russia ETF (RSX): +0,29%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,67%

LUKOY – LUKOIL ADR: +0,39%

OGZPY – GAZPROM ADR: -1,14%

NILSY – NORILSK ADR: -0,27%

Нефть, энергия, сырьевые товары, драгоценные металлы:

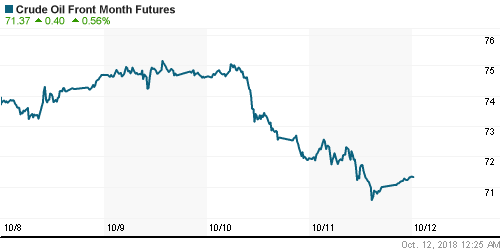

• Цены на нефть были отброшены на минимумы за две недели на фоне глобального снижения риск-аппетитов и большего чем ожидалось роста коммерческих запасов сырой нефти

• По данным Минэнерго США, коммерческие запасы сырой нефти повысились на 6 млн барр при прогнозе увеличения на 2,6 млн барр. на фоне уменьшения загрузки НПЗ на 1,6 п. п.

• Стоимость нефти марки Brent рухнула на 3,4% до $80,30

• Ураган Майкл начал терять силу и был переквалифицирован в тропический шторм, рабочие нефтяных месторождений в Мексиканском заливе стали возвращаться к работе; ранее 42% производства региона было приостановлено

• ОПЕК понизила прогноз роста мирового спроса на нефть в 2018 году на 80 тыс. баррелей в сутки – до 1,54 млн баррелей. Прогноз организации по мировому спросу на нефть в 2019 году понижен на 50 тыс. баррелей в сутки – до 1,36 млн баррелей.

• По оценкам ОПЕК, по итогам 2018 года не входящие в ОПЕК страны увеличат производство на 2,22 млн баррелей в сутки, прогнозирует картель. Это на 200 тысяч баррелей больше, чем ОПЕК ожидала месяц назад. В 2019 году дисбаланс сохранится, считает ОПЕК: поставки из не входящих в организацию стран увеличатся на 2,12 млн баррелей в день. Это на 180 тысяч больше предыдущего прогноза

• Добыча нефти странами ОПЕК в сентябре выросла на 132 тыс. баррелей в сутки по сравнению с августом и составила 32,76 млн баррелей

• Золото, пусть и с опозданием, но все же проявило свои защитные свойства, в четверг во второй половине дня котировки проделали марш-бросок с $1195/унцию до $1225/унцию; в пятницу котировки опустились на $5 ниже.

NYMEX Crude Oil (Brent) сегодня: $80,77/барр (+0,55%)

FOREX и валютный рынок:

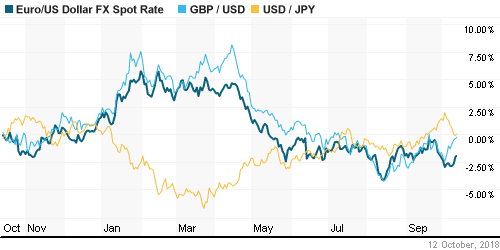

• Американский доллар опустился до двухнедельных минимумов в четверг на фоне замедления темпов роста потребительских цен и глобального обрушения фондовых рынков, что понизило вероятность повышения ФРС ключевой ставки

• Единая европейская валюты выросло до максимальных за последнюю неделю $1,1593, +0,65% к закрытию среды

• Индекс доллара опустился на 0,5%

• Снижение цен на нефть не сказалось на позициях рубля – корректировка доллара на FOREX и продажа валютной выручки в преддверии крупных выплат дивидендов и налогов привели к понижению доллара до 66,05 руб., евро – до 76,60 руб.

Ликвидность:

• В преддверии старта нового налогового периода ситуация на денежном рынке стала менее напряженной – краткосрочные ставки на рынке МБК в четверг незначительно повысились

MosPrime Rate (overnight): 7,63%

Экономический календарь (время мск.):

12-00 Объём промышленного производства в еврозоне

17-00 Индекс потребительского доверия в США от университета Мичигана, предварит.

19-30 Выступление президента ФРБ Атланты Рафаэля Бостика

Новости:

Внешний фон оценивается как нейтральный

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Фондовые рынки вошли в состояние стресса после того, как рекордный рост деловой активности в США привел к ужесточению риторики главы ФРС Джерома Пауэлла в отношении траектории ключевой ставки, что способствовало распродаже на рынке госдолга и выходу доходностей десятилетних облигаций на максимумы за последние семь лет. Отсутствие ускорение роста зарплат в последнем отчете по занятости может смягчить ситуацию, однако в начале недели фокус рынка на Китае, где ЦБ страны был вынужден пойти на дополнительное смягчение политики для уменьшения негативного влияния от «торговой войны» с США

• Цены на нефть после выхода на новые максимумы за последние четыре года могут перейти в консолидацию, либо усилить коррекцию на фоне сигналов готовности США смягчить санкции против Ирана по крайней мере временно; в то же время тренд на рост котировок на прошлой неделе продемонстрировал свою устойчивость, несмотря на негативные данные по запасам нефти

• На текущей неделе стартует сезон квартальных отчетов в США (в пятницу первыми отчитаются банки), неделя запомнится выступлениями представителей ЦБ, которые будут интересны в свете последних данных по рынку труда и предстоящего отчета по инфляции в четверг

• Цены на нефть корректируются, что способствует возвращения интереса к покупкам валюты на внутреннем валютном рынке; однако предстоящие выплаты дивидендов и крупные налоговые платежи в дальнейшем через две недели будут сдерживать ослабление рубля в случае, если цены на нефть будут идти ниже

Технически (тренды):

• Краткосрочно: Российский рынок акций отыграл глобальную встряску на фондовых рынках: индекс Мосбиржи открыл день с ценового разрыва вниз и к середине дня практически достиг поддержки на 2350 пунктах, потеряв по итогам дня свыше 2%. Закрепление ниже этого рубежа существенно усложнить жизнь покупателям, поскольку может стать сигналом возвращения в широкий боковик 2200-2360 пунктов. С другой стороны сохранение индекса выше этой отметки в конечном итоге приведет к новому импульсу вверх, который может достичь рекордных значений

• Среднесрочно: индекс Мосбиржи вышел вверх из широкого боковика в 2200-2360 пунктов. Закрепление ниже 2450 пунктов может привести к понижению к 2400 и 2360 пунктам. Последняя отметка соответствует верхней границе диапазона в 2200-2360 пунктов, который в конце сентября был пройден вверх

• Долгосрочно: на долгосрочных графиках индекс Мосбиржи вышел на новые исторические максимумы и для формирования разворотных паттернов потребуется определенное время.

Нет комментариев

на “Глобальные рынки приходят в себя после рекордной с февраля двухдневной серии распродаж благодаря сигналам возможного смягчения конфронтации США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.