RSS статьи

RSS статьи

Ожидания

• Торги на американском рынке акций в понедельник не проводились в связи с празднованием Дня Памяти

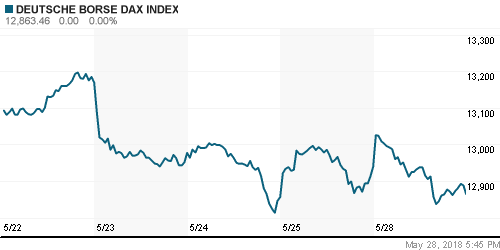

• Европейские рынки акций в понедельник продолжили испытывать давление продаж на фоне сохраняющейся обеспокоенности в дальнейшем развитии событий в Италии, которые могут поколебать единство Европы

• Лидер партии «Пяти Звезд» Луиджи ди Майо призвал объявить импичмент президенту и обвинил того в предательстве избирателей после того, как тот отверг кандидатуру евроскептика Паоло Савоны на пост министра экономики и назначил бывшего экономиста Международного валютного фонда Карло Коттарелли временно исполняющим обязанности премьер-министра, что еще должен одобрить парламент страны. В стране могут пройти выборы, где у популистских партий Лига Севера и Движение пяти звезд есть неплохие шансы получить больше мандатов

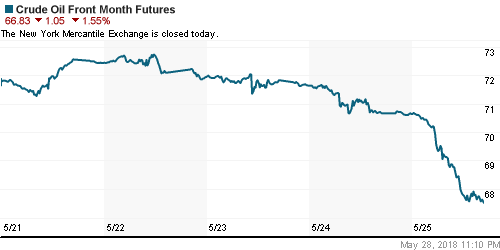

• Цены на нефть в понедельник продолжили падать камнем вниз, выражая опасения трейдеров, что рынок получит дополнительные объемы после пересмотра соглашения ОПЕК+ об ограничении нефтедобычи в результате введения санкций против Ирана и Венесуэлы

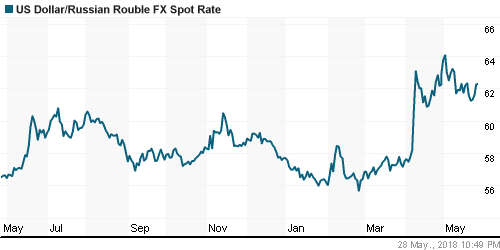

• Новый раунд снижения цен на нефть ни оказал влияние на расстановку сил на внутреннем валютном рынке: курс доллар/рубль остался у отметки в 62,2 руб., евро/рубль после роста к 72,80 руб. откатил к 72,40 руб. на фоне снижения EUR/USD

• Газпром обратился в суд для полной отмены решения по контракту с «Нафтогазом» на транзит

• Чистая прибыль Лукойла по МСФО в I квартале выросла в 1,8 раза – до 109,1 млрд руб.

• Чистая прибыль МОЭСК по МСФО в I квартале снизилась на 1,1%, до 2,64 млрд руб.

• МОЭК может начать платить дивиденды с 2019 года

• Вице-премьер Козак поручил ряду министерств проработать предложения по поддержке En+, решение должно быть принято в июне

• Газпром энергохолдинг анализирует предложения Реновы о слиянии активов

Америка:

• Торги на американском рынке акций в понедельник не проводились в связи с празднованием Дня Памяти

DOW: 0,00%

DOW: 0,00%

S&P500: 0,00%

NASDAQ: 0,00%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Европейские рынки акций в понедельник продолжили испытывать давление продаж на фоне сохраняющейся обеспокоенности в дальнейшем развитии событий в Италии, которые могут поколебать единство Европы

• Лидер партии «Пяти Звезд» Луиджи ди Майо призвал объявить импичмент президенту и обвинил того в предательстве избирателей после того, как тот отверг кандидатуру евроскептика Паоло Савоны на пост министра экономики и назначил бывшего экономиста Международного валютного фонда Карло Коттарелли временно исполняющим обязанности премьер-министра, что еще должен одобрить парламент страны. В стране могут пройти выборы, где у популистских партий Лига Севера и Движение пяти звезд есть неплохие шансы получить больше мандатов

• Итальянский индекс FTSE-MIB закрылся понижением на 2,08%. Фондовый рынок Великобритании был закрыт в связи с банковскими выходными

• Акции нидерландской фармацевтической компании Genmab лишились пятой части капитализации после сообщений о приостановке дальнейших исследований препарата против рака легких

DAX: -0,58%

FTSE 100: 0,00%

Азия:

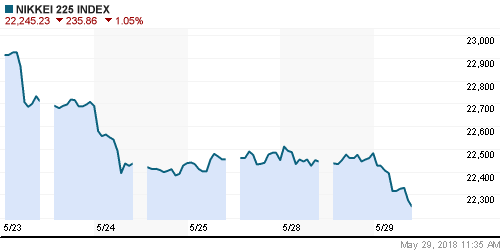

• Азиатские рынки акций во вторник сохраняют отрицательный вектор динамики котировок на фоне политической нестабильности на Аппенинском полуострове

• Рынки акций Сингапура, Малайзии и Таиланда закрыты в связи с официальными праздниками

• Лучше рынка ведут себя акции технологического сектора, наиболее активные продажи наблюдаются в акциях финансового сектора и промышленных компаний

• Акции LG Display подскочили в цене на 5,2%, а акции Japan Display подешевели на 10,9% в результате того, что по сообщениям Electronic Times, Apple отдал предпочтение OLED-дисплеям первой компании

Nikkei-225 (Japan): -1,05%

Hang Seng Index (Hong Kong): -0,40%

SSE Composite Index (China): -0,05%

Развивающиеся рынки:

BRIC: -0,26%

MSCI EM: +0,03%

MSCI Eastern Europe: -0,21%

MSCI EM Latin America: -3,44%

iShares MSCI Emerging Markets (EEM): 0,00%

Market Vectors Russia ETF (RSX): 0,00%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник продолжили падать камнем вниз, выражая опасения трейдеров, что рынок получит дополнительные объемы после пересмотра соглашения ОПЕК+ об ограничении нефтедобычи в результате введения санкций против Ирана и Венесуэлы

• Баррель нефти марки Brent «похудел» еще на 1,8% (снижение от пиков достигло 6,4%). Ценник достиг отметки в $75.

• На рынке промышленных металлов в пятницу растеряли рост предыдущего дня: цены на никель опустились на 1,1%, на алюминий – на 1,2%, на медь – на 0,8%

• Новый раунд укрепления американской валюты уволок цены на золото ниже психологического уровня в $1300/унцию

NYMEX Crude Oil (Brent) сегодня: $75,55/барр (+0,16%)

NYMEX Crude Oil (Brent) сегодня: $75,55/барр (+0,16%)

FOREX и валютный рынок:

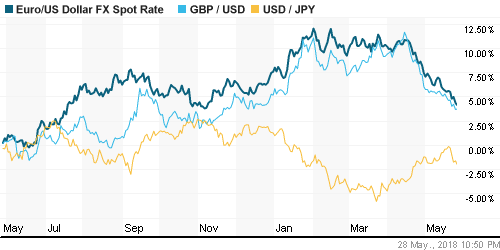

• Американский доллар вышел на свежие пики за последние полгода, чему в немалой степени способствовала неразбериха на политическом фронте в Европе

• Лидер партии «Пяти Звезд» Луиджи ди Майо призвал объявить импичмент президенту и обвинил того в предательстве избирателей после того, как тот отверг кандидатуру евроскептика Паоло Савоны на пост министра экономики и назначил бывшего экономиста Международного валютного фонда Карло Коттарелли временно исполняющим обязанности премьер-министра, что еще должен одобрить парламент страны. В стране могут пройти выборы, где у популистских партий Лига Севера и Движение пяти звезд есть неплохие шансы получить больше мандатов

• Голосование по вотуму доверия премьер-министру Мариано Рахою в свете последних коррупционных скандалов назначено на пятницу

• Индекс доллара по итогам дня прибавил 0,2%

• Единая европейская валюта закрыла день понижением на 0,1% ниже $1,165, не удержавшись на внутридневных максимумах в $1,17285

• Японская йена ослабла до ¥109,4 за доллар в свете информации о вояже команды представителей США в Пхеньян и возобновления подготовки к встрече Трампа и Ким Чен Ына в Сингапуре 12 июня

• Новый раунд снижения цен на нефть ни оказал влияние на расстановку сил на внутреннем валютном рынке: курс доллар/рубль остался у отметки в 62,2 руб., евро/рубль после роста к 72,80 руб. откатил к 72,40 руб. на фоне снижения EUR/USD

Ликвидность:

• Уплата налога на прибыль, как и ранее уплата НДС и НДПИ, не вызвала острой потребности в рублевой ликвидности – в понедельник краткосрочные ставки на рынке МБК незначительно понизились

MosPrime Rate (overnight): 7,29%

Экономический календарь (время мск.):

16-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций сохраняют предпосылки для продолжения роста на фоне снижения давления от роста доходностей на рынке госдолга США, в то же время устойчивость могут поколебать очередные неожиданные повороты в торговых спорах США и Китая

• Ценам на нефть ждут подробностей того, каким образом соглашение ОПЕК+ может быть пересмотрено после оценки текущего состояния сбалансированности и санкций США против Ирана и Венесуэлы. В СМИ фигурируют цифры увеличения от 300 тыс. барр/сутки до 1 млн барр/сутки. До появления конкретики коррекция может получить развитие

• В начале недели фокус инвесторов останется на событиях политического толка в Италии (возможный вотум недоверия президенту и проведение новых выборов) и Испании (вотум недоверия премьеру), после чего все будут ожидать отчет по рынку труда, где особое внимание будет уделено уровню безработице и динамике зарплат. До пятницы рынок отыграет вторую оценку ВВП США, а также данные по числу рабочих мест от ADP и индекс производственной активности ISM. После отчета по рынку труда новостные заголовки вновь будут посвящены торговым разногласиям США и Китая в свете визита министра торговли США Уилбура Росса в Пекин на выходных

• Уход цен на нефть в резкую коррекцию, завершение налогового периода и активные покупки валюты Минфином могут вытолкнуть рубль из трехнедельного коридора и отправить его к новым минимумам в этом году

Технически (тренды):

• Краткосрочно: Дальнейшее падение цен на нефть в понедельник в условиях отсутствия торгов в США и Великобритании не оказало значимое изменение на отечественном рынке акций. Объемы торгов упали более, чем вдвое, а индекс Мосбиржи приподнялся над психологическим уровнем в 2300 пунктов. Ближайшие сопротивления расположены на 2313 пунктах и 2319-2325 (незакрытый 23 мая гэп), поддержки – на 2297 и 2290 пунктах.

• Среднесрочно: Вырисовываются весьма радужные перспективы: в случае преодоления исторического максимума в 2376 пунктов, рекордная планка может быть передвинута на отметки вблизи 2400 и в последующем 2450 пунктов. Поддержка располагается в зоне 2280-2300 пунктов.

• Долгосрочно: Индекс Мосбиржи способен продолжить взрывной рост в случае позитивного начала месяца, в противном случае можно ожидать продолжения боковика в диапазоне 2200-2300 пунктов, где предпочтительные шансы будут у оптимистов. Первая половина месяца указала на развитие позитивного сценария, отмена может произойти в случае возврата ниже 2300 пунктов.

Нет комментариев

на “Политическая неопределенность в Италии во вторник продолжает сдерживать восстановление риск-аппетитов на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.