RSS статьи

RSS статьи

Ожидания

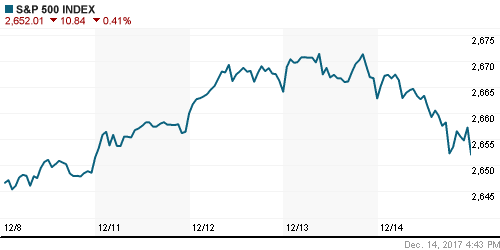

• Американские фондовые индексы в четверг прервали серию роста под влиянием технических факторов, в фокусе остается принятие налоговой реформы

• Сенатор Марк Рубио готов проголосовать «против» налоговой реформы в случае, если не учтут его пожелания в отношении налоговых послабления для домохозяйств с низким доходов. Аналогичные «претензии» есть и у сенатора Майка Ли. Тем самым у республиканцев может не хватит голосов для одобрения законопроекта

• ЕЦБ оставил ключевую процентную ставку без изменений и подтвердил, что с января сократит объем выкупа активов с 60 млрд евро до 30 млрд евро вплоть до сентября и далее в случае необходимости

• Банк Англии сохранил ключевую процентную ставку без изменений на уровне в 0,5%

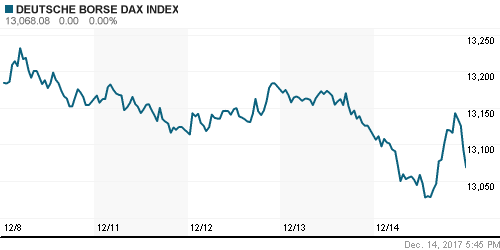

• Европейские фондовые индексы в четверг сохранили склонность к снижению на фоне заседаний ЕЦБ и Банка Англии

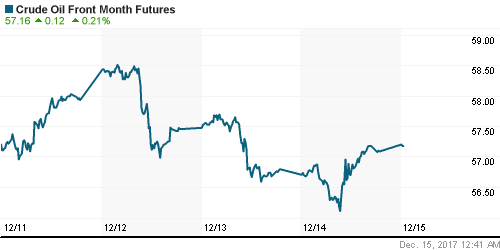

• Цены на нефть в четверг выросли на фоне сохранения простоя нефтепровода в Северном море из-за приостановки работы которого рынок продолжает не дополучать свыше 400 тыс. барр/сутки

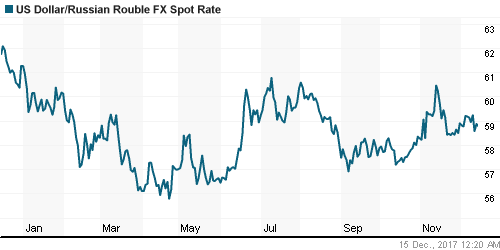

• Российский рубль снял локальную перекупленность вопреки улучшению конъюнктуры на рынке энергоносителей – курс доллар/рубль в пятницу утром находится на отметке в 58,80 руб.

• Сбербанк одобрил дивиденды в 50% чистой прибыли по МСФО с 2020 года

• Глава Сбербанка Греф не исключил возможности снижения дивидендных выплат в случае внешних шоков

• Новатэк обратился в Минтранс по расширению порта Сабетта для «Арктик СПГ – 2»

Америка:

• Американские фондовые индексы в четверг прервали серию роста под влиянием технических факторов, в фокусе остается принятие налоговой реформы

• Триггером для фиксации прибыли стали слухи о том, что спикер Палаты представителей Пол Райан рассматривает возможность ухода со своего поста в 2018-м году, которые были впоследствии опровергнуты. Также подпортило настроение сообщение о том, что сенатор Марк Рубио готов проголосовать «против» налоговой реформы в случае, если не учтут его пожелания в отношении налоговых послаблений для домохозяйств с низким доходов, тем самым у республиканцев может не хватит голосов для одобрения законопроекта

• Наиболее ощутимым пресс продаж оказался в акциях сектора здравоохранения (-1,1%), базовых материалов (-1,1%) и телекоммуникационных компаний (-0,9%)

• Акции 21st Century Fox выросли в цене на 6,5% после снижения накануне на 4% после подтверждения информации о том, что Disney купит активы компании за $52,4 млрд. акциями. Акции самого Disney выросли в цене на 2,8%

• Розничные продажи в ноябре выросли сразу на 0,8% при прогнозе в 0,3%, показатель за октябрь был улучшен с 0,2% до 0,5%

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 225 тыс. после 236 тыс. на предыдущей

• Товарно-материальные запасы в октябре сократились на 0,1% в рамках ожиданий

DOW: -0,31%

DOW: -0,31%

S&P500: -0,41%

NASDAQ: -0,28%

Pre-Market: -0,05%

Pre-Market: -0,05%

Европа:

• Европейские фондовые индексы в четверг сохранили склонность к снижению на фоне заседаний ЕЦБ и Банка Англии

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,46%, большинство секторов за исключением сектора базовых материалов (+0,7%), закрыли день в негативной зоне

• Сохранилось давление в акциях коммунальных компаний (-1,3%)

• Акции Steinhoff (-13%), южноафриканского ритейлера c «пропиской» в Европе, вновь оказались в центре внимания после того, как менеджмент сообщил, что сделает уточнения финансовой отчетности за 2016 год

• Котировки акций Capita рухнули на 12,6% после того, как менеджмент провайдера услуг для бизнеса сообщил о потери ряда ключевых клиентов, хотя и сохранил прогноз по чистой прибыли по итогам года

• ЕЦБ оставил ключевую процентную ставку без изменений и подтвердил, что с января сократит объем выкупа активов с 60 млрд евро до 30 млрд евро вплоть до сентября и далее в случае необходимости

• Банк Англии сохранил ключевую процентную ставку без изменений на уровне в 0,5%

DAX: -0,44%

FTSE 100: -0,65%

Азия:

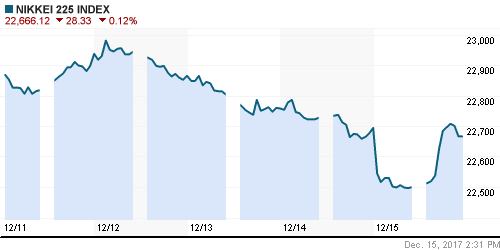

• Азиатские фондовые индексы завершают неделю с минорными настроениями на фоне возникших препятствий с принятием налоговой реформы в США

• Индекс настроений в деловых кругах Японии по данным опроса Tankan достиг пика за 11 лет на уровне в 25 пунктов

• Под давлением акции экспортеров на фоне ослабления американского доллара, а также банки, лучше рынка – акции горнорудных компаний

• Стоимость акций девелопера Sunac China упала на 9,07% после обнародования информации о проведении допэмиссии акций на $1 млрд. в пользу Sunac International Investment

Nikkei-225 (Japan): -0,62%

Hang Seng Index (Hong Kong): -1,21%

SSE Composite Index (China): -0,77%

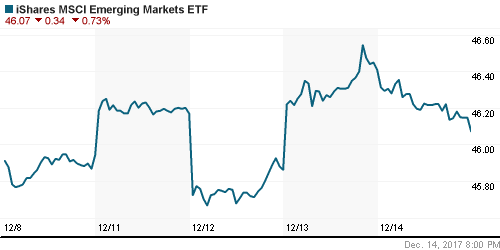

Развивающиеся рынки:

BRIC: -0,14%

MSCI EM: +0,06%

MSCI Eastern Europe: +1,08%

MSCI Eastern Europe: +1,08%

MSCI EM Latin America: -0,96%

iShares MSCI Emerging Markets (EEM): -0,73%

Market Vectors Russia SBI (RSX): -0,41%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +2,64%

LUKOY – LUKOIL ADR: -0,80%

OGZPY – GAZPROM ADR: -0,87%

NILSY – NORILSK ADR: +1,90%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг выросли на фоне сохранения простоя нефтепровода в Северном море из-за приостановки работы которого рынок продолжает не дополучать свыше 400 тыс. барр/сутки

• Котировки марки Brent выросли на 1,4% до $63,3/барр.

• Международное энергетическое агентство повысило прогноз роста добычи нефти в США в 2018 году с 790 тыс. барр/сутки до 870 тыс. барр/сутки

• Международное энергетическое агентство ожидает, что в первом полугодии на рынке нефти будет наблюдаться избыток предложения на 200 тыс. барр., который сменится его дефицитом на аналогичную величину во второй половине года

• На рынке промышленных металлов сохранились умеренно-повышательная динамика, алюминий подорожал более, чем на 2%

• Отскок цен на золото стал угасать – после взлета в утренние часы к $1258/унцию котировки опустились ниже $1255/унцию

NYMEX Crude Oil (Brent) сегодня: $63,33/барр (-0,05%)

FOREX и валютный рынок:

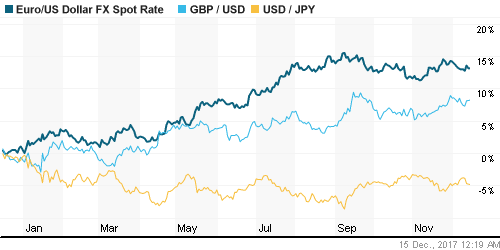

• Американский доллар в четверг лишился внутридневных сообщений на фоне вернувшейся интриги в вопрос одобрения налоговой реформы до конца года после того, как двое законодателей выступили за внесение правок в согласованный двумя палатами законопроект

• Сенатор Марк Рубио готов проголосовать «против» налоговой реформы в случае, если не учтут его пожелания в отношении налоговых послабления для домохозяйств с низким доходов. Аналогичные «претензии» есть и у сенатора Майка Ли. Тем самым у республиканцев может не хватит голосов для одобрения законопроекта

• Индекс доллара не изменился по итогам дня, хотя в течение дня усиливал свой вес на 0,35%

• Единая европейская валюта подешевела на 0,25% до 1,1795 после сильных данных по розничным продажам в США и комментариев главы ЕЦБ Марио Драги, который дал понять, что в случае ухудшения ситуации в экономики регулятор будет готов пересмотреть объем сокращения стимулов, японская йена и британский фунт укрепились против американского доллара на 0,2% и 0,1% соответственно

• ЕЦБ оставил ключевую процентную ставку без изменений и подтвердил, что с января сократит объем выкупа активов с 60 млрд евро до 30 млрд евро вплоть до сентября и далее в случае необходимости

• Банк Англии сохранил ключевую процентную ставку без изменений на уровне в 0,5%

• Розничные продажи в ноябре выросли сразу на 0,8% при прогнозе в 0,3%, показатель за октябрь был улучшен с 0,2% до 0,5%

• Российский рубль снял локальную перекупленность вопреки улучшению конъюнктуры на рынке энергоносителей – курс доллар/рубль в пятницу утром находится на отметке в 58,80 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью в преддверии нового налогового периода остается комфортной. Краткосрочные ставки на рынке МБК в четверг умеренно понизились

MosPrime Rate (overnight): 8,21%

Экономический календарь (время мск.):

15-00 Ежеквартальный отчет Банка Англии о состоянии экономики

16-30 Индекс деловой активности в производственном секторе Нью-Йорка

17-15 Объём промышленного производства в США, м/м

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильные данные по рынку труда и сдержанный рост зарплат создают предпосылки для возможного переноса следующего после декабря повышения Федрезервом ключевой ставки, что вместе с позитивными ожиданиями в отношении налоговой реформы и вернувшимся в повестку дня ростом инфраструктурных расходов создают благоприятный фон для продолжения подъема рисковых активов, невзирая на затянувшуюся серию повышений

• Рынок энергоносителей стал более восприимчив к статистике спроса и предложения после того, как фокус на продлении сделки ОПЕК+ сошел на нет. Активный рост импорта в Китае поддержал котировки, теперь все внимание будет на данные по запасам в США.

• На текущей неделе внимание игроков сфокусируется на предстоящем заседании ФРС, где все внимание будет сосредоточено на публикации обновленных экономических прогнозов и предполагаемой траектории ставок. Помимо этого, инвесторы будут внимательно следить за ходом согласования проектов налоговой реформы обеих палат Конгресса США.

• Российский рубль может находится под давлением из-за выплат по внешнему долгу, а также ожиданий расширения США санкций на российский госдолг, однако улучшение конъюнктуры на рынке энергоносителей способно вернуть уверенность российской валюте. Фокус на реакции валют emerging markets на заседании ФРС в среду.

Технически (тренды):

• Краткосрочно: Восстановление цен на нефть вернуло порядок в ряды «быков» – индекс Мосбиржи на возросших объемах ликвидировал большую часть потерь предыдущей сессии, вернув в качестве основного сценарий позитивного завершения года с достижением максимальных значений ноября

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2100 пунктов

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 5

на “Появление оппозиции среди республиканцев при принятии налоговой реформы ослабит хватку “быков” на мировых рынках акций в конце недели”

Подписка на комментарии к этому посту по Atom/RSS.

Банк России снизил ключевую ставку сразу на 0,5 процентного пункта

Подробнее на РБК:

https://www.rbc.ru/finances/15/12/2017/5a33955f9a79474a88db5acf

Usd похоже пойдет вверх, а РТС вниз, на дневном графике хорошо нарисовалась третья вершина, а она, обычно, последняя. Нет не будет предновогоднего ралли.

Да,предновогоднего не будет.Будет посленовогоднее.)

На послеторговом аукционе, как ни странно, по большинству бумаг прошли очень крупные покупки. В пятницу-то. Что как бы намекает, что заливное откладывается на попозже.

Ри на часе вымпел на 118-119к , сбербанк флаг-на 260+…

Неделя интересной может быть. Янки снова истхай переписали, маньяки…