RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в понедельник вяло отреагировали на принятие Сенатом законопроекта по налоговой реформе, весь оптимизм во фьючерсах оказался «сдут», продажи в акциях компаний высоких технологий продолжились

• Европейские фондовые индексы в понедельник наверстали упущенное и отыграли назад опасения в росте вероятности импичмента Трампа после корректировки статьи ABC по поводу заявлений бывшего помощника по госбезопасности Флинна, а также позитив в отношении налоговой реформы в США

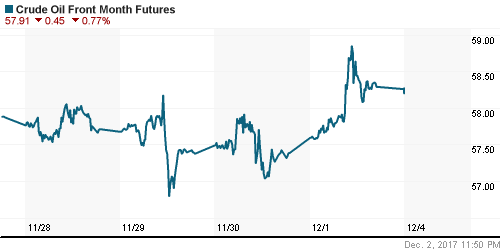

• Цены на нефть во вторник продолжают находиться под давлением от фиксации прибыли после согласования продления сделки ОПЕК+ по ограничению нефтедобычи после I квартала 2018 года. Ожидания дальнейшего сокращения коммерческих запасов в США не оказывают должной поддержки.

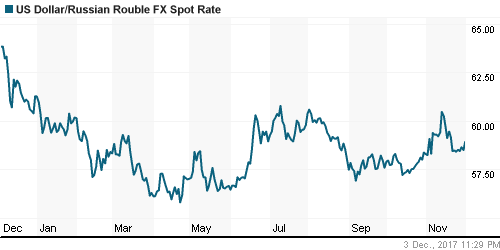

• Российский рубль отыграл опровержение новостей о том, что Трамп будучи кандидатом в президенты искал поддержки у представителей России – несмотря на падение цен на нефть доллар/рубль во вторник торгуется по 58,7 руб.

Америка:

• Американские фондовые индексы в понедельник вяло отреагировали на принятие Сенатом законопроекта по налоговой реформе, весь оптимизм во фьючерсах оказался «сдут», продажи в акциях компаний высоких технологий продолжились

• Индекс Nasdaq, представленный преимущественно акциями технологических и биотехнологических компаний, закрыл день с потерей 1,1%

• Лучше рынка выглядел финансовый (+1,6%) и телекоммуникационный (+1,6%) и потребительский циклический (+1,2%) секторы. Первый выиграл за счет улучшения перспективы дальнейшего подъема ФРС ключевой ставки, остальные – за счет ожидаемого снижения фискальной нагрузки, которая у них относительно других велика

• Акции Walt Disney подскочили в цене на 4,7% вслед за информацией Wall Street Journal, что компания вернулась к переговорам о покупке активов 21st Century Fox

• Акции фармаритейлера CVS Health рухнули на 5% после информации о согласовании сделки по поглощению страховщика здоровья Aetna (-1,4%)

• Производственные заказы в октябре сократились на 0,1%, однако сентябрьские были улучшены с 1,4% до 1,7%

DOW: +0,24%

DOW: +0,24%

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: -1,05%

Pre-Market: +0,19%

Европа:

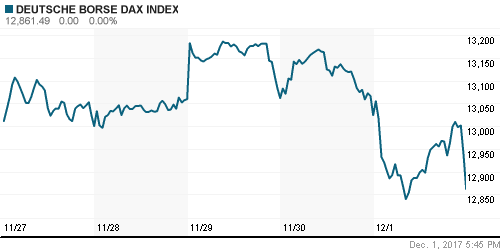

• Европейские фондовые индексы в понедельник наверстали упущенное и отыграли назад опасения в росте вероятности импичмента Трампа после корректировки статьи ABC по поводу заявлений бывшего помощника по госбезопасности Флинна, а также позитив в отношении налоговой реформы в США

• Сводный индекс крупнейших компаний региона Stoxx 600 подскочил на 0,9% за счет роста всех бирж и секторов рынка

• Наибольший прирост наблюдался в акциях строительного сектора и сектора базовых материалов, вслед за которыми расположились акции автопроизводителей и химического сектора

• Акции Dialog Semiconductor потеряли почти четверть своей стоимости после подтверждения слухов о том, что Apple откажется от чипов питания компании в своих смартфонах

• Великобритания и ЕС не смогли урегулировать имеющиеся разногласия по Brexit, однако премьер страны Тереза Мэй и глава Еврокомиссии Жан-Клод Юнкер излучали оптимизм и пока смогли достичь понимания в отношении оставшегося камне преткновения, границы Северной Ирландии и Ирландии, что она не должна быть «жесткой»

DAX: +1,53%

FTSE 100: +0,53%

Азия:

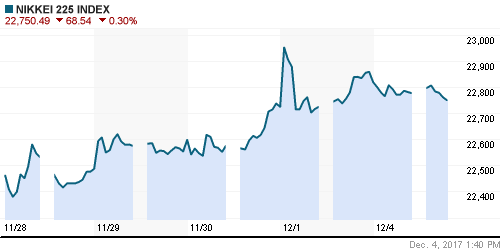

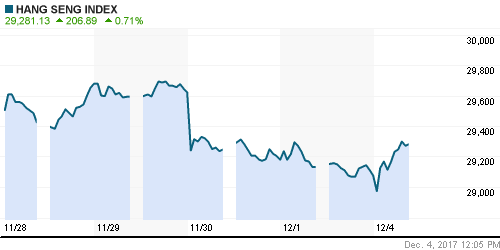

• Азиатские фондовые индексы во вторник продолжают двигаться в разных направлениях в ожидании появления свежих драйверов

• Резервный банк Австралии оставил процентную ставку без изменений на уровне в 1,5%, как и ожидалось. Управляющий Филипп Лоув отметил, что ожидает вялый рост зарплат, однако рассчитывает, что его динамика со временем улучшится

• Акции крупнейших банков Австралии продолжают ощущать давление неопределенности после информации о возможном ужесточении регулирования, в частности акции Commonwealth bank дешевеют на 0,39%, Westpac – на 0,87%, National Australia Bank – на 0,29%, ANZ – на 0,81%

• Официальный старт работы Amazon в Австралии не «напугал» акции местных ритейлеров – среди крупнейших сетей только акции WoolWorths дешевеют на 0,2%, тогда как другие растут на1,3-3,7%. Причина – неожиданно сильные данные по розничным продажам, которые показали подъем в 0,5% в помесячном выражении

Nikkei-225 (Japan): -0,18%

Hang Seng Index (Hong Kong): -0,45%

SSE Composite Index (China): -0,18%

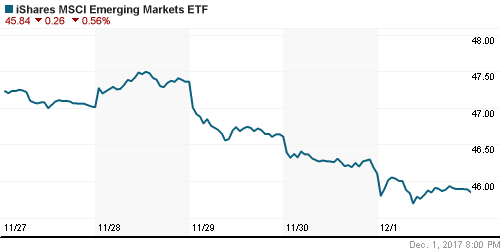

Развивающиеся рынки:

BRIC: +0,29%

MSCI EM: +0,54%

MSCI Eastern Europe: +0,56%

MSCI EM Latin America: +0,77%

iShares MSCI Emerging Markets (EEM): +0,20%

Market Vectors Russia SBI (RSX): +1,21%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,00%

LUKOY – LUKOIL ADR: +2,47%

OGZPY – GAZPROM ADR: +0,89%

NILSY – NORILSK ADR: +1,68%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть во вторник продолжают находиться под давлением от фиксации прибыли после согласования продления сделки ОПЕК+ по ограничению нефтедобычи после I квартала 2018 года. Ожидания дальнейшего сокращения коммерческих запасов в США не оказывают должной поддержки.

• Котировки марки Brent с локальных максимумов, установленных в пятницу, уже потеряли более $2 и сейчас достигли уже уровня в $62,40/барр.

• По данным Reuters, добыча нефти странами ОПЕК в ноябре сократилась на 300 тыс. барр/сутки

• На рынке промышленных металлов возобновилось снижение цен, никель дешевеет на 1,3%

• Цены на золото во вторник продолжают испытывать давление от ожидаемого одобрения налоговой реформы, что облегчит ФРС задачу по повышению процентных ставок – котировки на утро вторника составляют $1275/унцию

NYMEX Crude Oil (Brent) сегодня: $62,36/барр (-0,14%)

FOREX и валютный рынок:

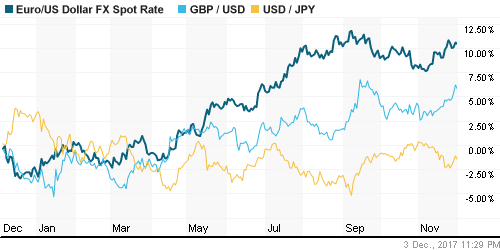

• Американский доллар во вторник слабеет в ожидании согласования проектов налоговой реформы обеих палат Конгресса и в ожидании пятничного отчета по рынку труда

• Индекс доллара понижается на 0,15% после роста на 0,3% в понедельник

• Британский фунт стерлингов продемонстрировал накануне серьезные колебания на фоне переговоров по Brexit. Великобритания и ЕС не смогли урегулировать имеющиеся разногласия по Brexit, однако премьер страны Тереза Мэй и глава Еврокомиссии Жан-Клод Юнкер излучали оптимизм и пока смогли достичь понимания в отношении оставшегося камне преткновения, границы Северной Ирландии и Ирландии, что она не должна быть «жесткой»

• Австралийский доллар практически не отреагировал на решение Резервного банка страны оставить ключевую процентную ставку без изменений, как и ожидалось экспертами

• Российский рубль отыграл опровержение новостей о том, что Трамп будучи кандидатом в президенты искал поддержки у представителей России – несмотря на падение цен на нефть доллар/рубль во вторник торгуется по 58,7 руб.

Ликвидность:

• C началом нового отчетного периода ситуация на рынке межбанковского кредитования стала улучшаться. Краткосрочные ставки на рынке МБК в пятницу понизились.

MosPrime Rate (overnight): 8,40%

Экономический календарь (время мск.):

12-00 Индекс деловой активности в сфере услуг еврозоны

12-30 Индекс деловой активности в сфере услуг Великобритании

12-30 Протоколы заседания Комитета Банка Англии по финансовой политике

13-00 ВВП еврозоны, предварит., кв/кв

16-30 Торговый баланс США

18-00 Индекс деловой активности в непроизводственном секторе США

Новости:

Внешний фон оценивается как нейтральный

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Утверждение Сенатом США проекта налоговой реформы повышает практически до 100% вероятность ее согласование до конца года, как и было обещано Трампом, что вместе с сильными корпоративными итогами и макроэкономическими данными создает предпосылки для дальнейшего подъема мировых рынков акций

• Рынок энергоносителей получил то, что хотел – продление сделки ОПЕК по ограничению нефтедобычи на весь следующий год с опцией пересмотра соглашения в июне. Теперь рынок может проявить чувствительность к признакам сезонного ослабления спроса и дальнейшего роста нефтедобычи в США, однако технически пока все говорит за продолжение роста

• На текущей неделе внимание игроков сфокусируется на данных их Китая, а также свежем отчете по занятости в США, представление о котором можно будет получить заранее в данных от ADP и по компонентам труда в индексах ISM

• Продление сделки ОПЕК и дезавуирование слов репортера ABC о причастности Трампа в переговорах с русскими накануне выборов могут привести к укреплению российской валюты, однако нужно иметь в виду возможное укрепление доллара на международном валютном рынке

Технически (тренды):

• Краткосрочно: Российский рынок акций показал признаки жизни: улучшение настроений на внешних рынках передалось и российским бумагам – индекс ММВБ оттолкнулся от 2100 пунктов и протестировал 2125 пунктов. Преодоление этого рубежа снимет вопросы в отношении возобновления роста

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2125 пунктов, локально индекс находится ниже, но нужно закрытие по итогам недели

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 13

на “Мировые рынки акций ждут развязки истории с налоговой реформой и отчета по занятости в США”

Подписка на комментарии к этому посту по Atom/RSS.

Спасибо, Станислав, за обзор.

Все традиционно на Wall Street. Растем на ожиданиях, падаем на новостях, даже если они были хорошими.

нефть падает . курс рубля растет и наоборот = какая-то обратная корреляция. путают спекулянтов

по нашему рынку: сделка опек успешна! и эффект с высокой вероятностью продолжится. 60 за бочку – это супер для РФ(другой вопрос что экономический блок работает против этой самой экономики… по большому счету будем болтаться пока не будет ясности с санкциями в феврале.

>>нефть падает. курс рубля растет и наоборот = какая-то обратная корреляция

К нам рекой текут деньги нерезидентов ))

только не видно, на бирже этого. вон гидра вообще ниже 80 коп ушла (объемы там смешные ) да и по рынку (если закрыть глаза на сбер – ничего не растет (денег не видно)

Татнефть и многие металлурги тоже вблизи годовых максимумов.

Дмитрий, добрый день! А что вы можете сказать по перспективам золота?

>Дмитрий, добрый день! А что вы можете сказать по перспективам золота?

Пока предпосылок к всплеску глобальной инфляции или краху доллара нет – спроса на золото не будет. Курс золота будет стабильным (+/- 10%). ИМХО

onegin,

нерезиденты, зараза, умные. Покупают так, чтобы незаметно было )) Период накопления позиций крупняком либо боковик, либо даже слегка вниз.

And_J, я не вижу ни умных ни тупых – объемов нет

onegin, 5.12.2017 в 11:46.

только не видно, на бирже этого. вон гидра вообще ниже 80 коп

как ее наравне с втб по 60 рекомендовали к покупке, типа 80 дно…

мдя, но если одним глазом взглянуть на фск, покопаем еще

Пора наверное к системе присмотреться

И еще, как и писал раньше, глядя на серебро терзают смутные сомнения насчет того, что золото удержится в рамках 10% флуктуаций