RSS статьи

RSS статьи

Ожидания

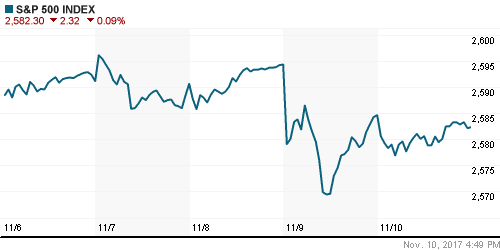

• В пятницу американский фондовый рынок продолжил сопротивляться проявлению негативных последствий от потенциального переноса снижения ставки налога на корпоративную прибыль на один год

• Европейские рынки акций завершили неделю в негативном ключе из-за неопределенности в вопросе сроков и формата налоговой реформы в США, а также череды слабых квартальных отчётов

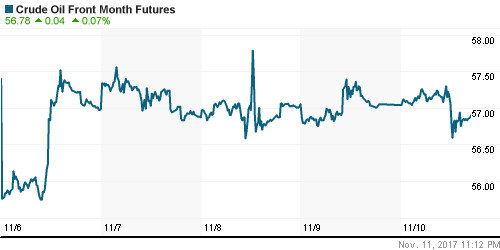

• Цены на нефть в пятницу ушли в коррекцию, поскольку рынок переключил свой фокус внимания на перспективы роста сланцевой нефти в США

• Согласно данным от Минэнерго США, производство нефти по итогам 2017 года достигнет 9,2 млн барр/сутки, по итогам следующего – возрастёт до 10 млн барр/сутки

• Саудовская Аравия созывает экстренную встречу Лиги Арабских государств для оценки роли Ирана в регионе. Ранее Бахрейн обвинил Иран в диверсии на одном из своих нефтепроводов

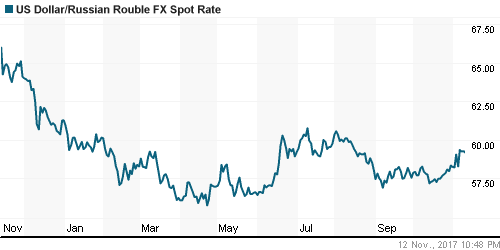

• Рост цен на нефть продолжает игнорироваться внутренним валютным рынком: доллар/рубль продолжает «оккупировать» территорию выше 59 руб., волатильность существенно сократилась – утром в понедельник курс составляет 59,25 руб.

• Сбербанк планирует увеличить дивиденды до 35-40 процентов от прибыли 2017 года с текущего уровня в 25 процентов и в дальнейшем до 50% от прибыли 2018 года

• Газпром нефть может выплатить дивиденды за 9 месяцев 2017 г. из расчета 10 руб. на акцию

• Чистая прибыль «Русала» по МСФО за III квартал выросла на 14,3%, до $312 млн

• РЖД продают 39,8% акций ТГК-14, привлекли ВТБ в качестве консультанта

• Чистая прибыль Т Плюс за 9 месяцев по РСБУ выросла в 12 раз до 4,8 млрд руб.

Америка:

• В пятницу американский фондовый рынок продолжил сопротивляться проявлению негативных последствий от потенциального переноса снижения ставки налога на корпоративную прибыль на один год

• Закрытие банков по причине Дня ветеранов способствовало уменьшению объема торгов и снижению волатильности

• Аутсайдерами дня стали энергетический (-0,8%) сектор и сектор здравоохранения (-0,9%)

• Ритейлер J.C. Penney показал рост капитализации на 15,3% после публикации прибыли и выручки за отчётный квартал выше рыночных ожиданий

• Публикация финансовых итогов ниже ожиданий не стала препятствием для продолжения роста акций Walt Disney (+2,1%)

• Акции Mattel подорожали на 21% в послеторговый период после оглашения информации о готовности конкурента Hasbro купить производителя игрушек Barbie

• Предварительное значение индекса потребительских настроений от Мичиганского университета в ноябре сократилось со 100,7 п. до 97,8 п.

DOW: -0,17%

DOW: -0,17%

S&P500: -0,09%

S&P500: -0,09%

NASDAQ: +0,01%

Pre-Market: +0,10%

Pre-Market: +0,10%

Европа:

• Европейские рынки акций завершили неделю в негативном ключе из-за неопределенности в вопросе сроков и формата налоговой реформы в США, а также череды слабых квартальных отчётов

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,37%, в то время как динамика секторов в целом сложилась разнонаправленной

• Оборонный производитель Leonardo сообщил о сложностях, с которыми сталкивается подразделение по производству вертолетов, из-за чего менеджмент был вынужден резко сократить прогнозы по выручке и прибыли на этот год. Для рынка это стало полной неожиданностью – акции упали на 14%

• Серия понижений справедливой цены от инвестиционных домов после предупреждения менеджмента Burberry о стагнации роста бизнеса в ближайшие два года привели к снижению акций производителя одежды и аксессуаров категории люкс на 2%

• Сектор базовых материалов укрепил позиции на 0,29%, где выделились акции одного из аутсайдеров четверга ArcellorMittal (+3,37%). Причина – сильные финансовые результаты за прошедший квартал и оптимистичные ожидания менеджмента на 2018-й год.

• Ещё одним лидером роста стал банковский сектор, представители которого в среднем подорожали на 0,29%

DAX: -0,42%

FTSE 100: -0,68%

Азия:

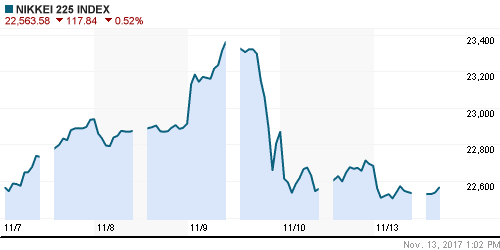

• Азиатские фондовые индексы в понедельник подхватили вирус неуверенности у своих американских коллег на фоне неопределенности с принятием налоговой реформы до конца года

• Японский Nikkei 225 вновь снижается, испытывая давление в акциях ритейлеров, финансовых компаний и трейдиговых домов

• Одиннадцать торговых стран подписали ключевые элементы Транстихоокеанского партнерства, из состава которых вышли США

• Акции промышленного конгломерата Softbank снижаются в цене на 1,11% после раскрытия информации о покупке 14%-ной доли в Uber

Nikkei-225 (Japan): -0,56%

Hang Seng Index (Hong Kong): +0,27%

SSE Composite Index (China): +0,30%

Развивающиеся рынки:

BRIC: -0,34%

MSCI EM: -0,47%

MSCI Eastern Europe: -0,55%

MSCI EM Latin America: -1,09%

iShares MSCI Emerging Markets (EEM): -0,43%

Market Vectors Russia SBI (RSX): +1,32%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,19%

LUKOY – LUKOIL ADR: +0,19%

OGZPY – GAZPROM ADR: +0,68%

NILSY – NORILSK ADR: +0,87%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в пятницу ушли в коррекцию, поскольку рынок переключил свой фокус внимания на перспективы роста сланцевой нефти в США

• Котировки марки Brent увеличили откат от максимумов за 28 месяцев на 0,6% до $63,6/барр.

• Согласно данным от Минэнерго США, производство нефти по итогам 2017 года достигнет 9,2 млн барр/сутки, по итогам следующего – возрастёт до 10 млн барр/сутки

• Лидер террористической организации Хезболла отметил, что Саудовская Аравия фактически объявила войну Ливану и поддерживаемую Ираном Хезболле

• Саудовская Аравия созывает экстренную встречу Лиги Арабских государств для оценки роли Ирана в регионе. Ранее Бахрейн обвинил Иран в диверсии на одном из своих нефтепроводов

• По данным Baker Hughes, число буровых установок в США по итогам прошедшей недели возросло на 9 штук до 738 единиц

• На рынке промышленных металлов в понедельник цены предпринимают попытки сойти с понижательной траектории

• Попытки золота устоять выше $1280/унцию оказались несостоятельными – рост доходностей гособлигаций США способствовал продавливанию цен на драгоценный металл на $5 ниже

NYMEX Crude Oil (Brent) сегодня: $63,59/барр (-0,11%)

FOREX и валютный рынок:

• Американский доллар на исходе недели продолжил ощущать давление от перспективы переноса снижения ставки на прибыль компаний на один год, в понедельник растет благодаря увеличению доходностей гособлигаций США

• Индекс доллара понизился на 0,06%, показав снижение по итогам недели в 0,6%, но в понедельник растет на 0,2%.

• Лидером роста против доллара США стал британский фунт стерлингов, который укрепился против него на 0,36% благодаря сильным данным по промпроизводству, однако в утренние часы понедельника GBP/USD снижается на 0,5% на фоне новостей о том, что 40 членов Консервативной партии готовы вынести вотум недоверия премьеру Терезе Мэй на фоне медленного прогресса по Brexit

• Министр Великобритании по выходу из Евросоюза Дэвид Дэвис отметил, что нет какой-то конкретной цифры или формулы сколько заплатит Лондон Брюсселю за Brexit

• Рост цен на нефть продолжает игнорироваться внутренним валютным рынком: доллар/рубль продолжает «оккупировать» территорию выше 59 руб., волатильность существенно сократилась – утром в понедельник курс составляет 59,25 руб.

Ликвидность:

• По мере приближения периода усреднения банковских резервов краткосрочные ставки на рынке МБК стали расти от минимумов с сентября 2014 года

MosPrime Rate (overnight): 8,20%

Экономический календарь (время мск.):

Выходной день в Канаде

20-45 Выступление главы Банка Японии Харухико Куроды

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также серьезных разногласий в версиях двух палат Конгресса законопроекта по налоговой реформе, что может не позволить им решить вопрос до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на данных по потребительской инфляции в США и массы выступлений представителей Федрезерва, что может повлиять на ожидания рынка в отношении траектории процентных ставок

• Резкое улучшение конъюнктуры на рынке энергоносителей дают рублю шанс вернуть к себе «любовь» участников рынка, в то же время пока рынок опасается нехватки долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: В пятницу на российском фондовом рынке игроки воспользовались ухудшением конъюнктуры в качестве предлога для фиксации прибыли. Техническая картина принципиальным образом не изменилась. Покупатели продолжают сохранять высокие шансы увидеть новые максимумы, локальная поддержка по индексу ММВБ расположена на 2160 пунктах.

• Среднесрочно: В среднесрочной перспективе «быки» продолжают удерживать контроль над развитием ситуации, был преодолен значимый уровень в 2100 пунктов, что указывает на хорошие шансы вернуться к годовым пикам

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Нет комментариев

на “Мировые рынки акций в понедельник сохраняют спокойствие в ожидании новых подробностей реализации налоговой реформы в США”

Подписка на комментарии к этому посту по Atom/RSS.