RSS статьи

RSS статьи

Ожидания

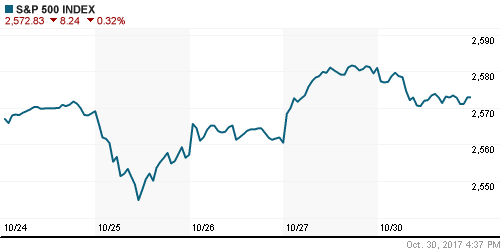

• В понедельник американский фондовый рынок не нашел стимулов для продолжения растущей динамики после уверенной концовки предыдущей недели, инвесторы оказались встревожены информацией источников Bloomberg о том, что снижение налога на прибыль корпораций может носить поэтапный характер на 3% каждый год с 2018-го с нынешнего уровня в 35%

• Согласно информации из Белого дома, президент США Трамп не поддерживает поэтапный характер снижения налога на корпоративную прибыль

• Индекс деловой активности в промышленности в Китае в октябре составил 51,6 п. при прогнозе 52,0 п., аналогичный индекс в сфере услуг – 54,3 п., что ниже сентябрьских 55,4 п.

• Европейские фондовые индексы в понедельник завершили торги без единой тенденции, новости из Испании способствовали резкому восстановлению рынка акций (IBEX 35 +2,44%)

• Ситуация на рынке энергоносителей в понедельник и вторник утром не претерпела значительных изменений, поддержку продолжают оказывать ожидания сохранения ОПЕК и Россией ограничений на добычу после I кв. 2018 года, а также напряженность на Ближнем Востоке

• Доллар/рубль продолжает игнорировать высокие цены на нефть и сдержанность ЦБ в снижении ключевой ставки – обменный курс остается выше 58 руб.

• Telia продает 19% Мегафона Газпромбанку за 60,4 млрд рублей

• Fitch сохранило рейтинги МТС и АФК “Система” в списке на пересмотр с возможным понижением

• Чистая прибыль Детского мира по МСФО за III квартал выросла в 1,5 раза до 2,69 млрд руб.

• Камаз отложил вывод грузовиков с автопилотом на рынок

Америка:

• В понедельник американский фондовый рынок не нашел стимулов для продолжения растущей динамики после уверенной концовки предыдущей недели, инвесторы оказались встревожены информацией источников Bloomberg о том, что снижение налога на прибыль корпораций может носить поэтапный характер на 3% каждый год с 2018-го с нынешнего уровня в 35%

• Согласно информации из Белого дома, президент США Трамп не поддерживает поэтапный характер снижения налога на корпоративную прибыль

• Акции мобильных операторов связи Sprint (-9,3%) и T-Mobile (-5,4%) свели на нет премию в цене, образовавшуюся ранее после информации о переговорах об их слиянии – согласно Nikkei Asian Review подобная сделка больше не рассматривается. Телекоммуникационный сектор на этом ослаб на 1,4%

• Акции Merck продолжили расстраивать своих акционеров, рухнув в цене на 6,1% после решения менеджмента отозвать заявку на одобрение одного из своих ключевых препаратов против рака в Европе, что привело к понижению рекомендаций по акциям сразу несколькими инвестдомами

• Акции Apple прибавили в цене 2,3% в преддверии выхода квартальной отчетности и на заявлениях о высоком спросе на новый смартфон iPhone X

• Личные доходы в сентябре выросли на 0,4%, что соответствовало ожиданиям

• Личные расходы в сентябре увеличились на 1,0% при консенсус-прогнозе в 0,8%

• Базовый индекс расходов на товары из потребительской корзины в сентябре вырос на 0,1%, в рамках прогнозов

DOW: -0,36%

DOW: -0,36%

S&P500: -0,32%

NASDAQ: -0,03%

NASDAQ: -0,03%

Pre-Market: +0,07%

Европа:

• Европейские фондовые индексы в понедельник завершили торги без единой тенденции, новости из Испании способствовали резкому восстановлению рынка акций (IBEX 35 +2,44%)

• Сводный индекс крупнейших компаний региона Stoxx 600 записал в актив 0,12%.

• Акции Bankia подорожали на 2% на фоне подъема всех акций испанских компаний, невзирая на снижение чистой прибыли больше прогнозов по итогам третьего квартала. Конкуренты Banco de Sabadell, Caixabank, BBVA и Banco Santander возглавили список лидеров дня

• Рост доналоговой прибыли в 4,5 раза год к году не стал основанием для покупок акций HSBC, которые подешевели на 1,5%

• Заявления менеджмента Apple о большом числе предзаказов на iPhone X способствовали росту капитализации европейских поставщиков компании Dialog Semiconductors и AMS более, чем на 4,5%

• Акции сырьевого трейдера Glencore торговались на уровне рынка, несмотря на увеличение прогноза доналоговой прибыли до $2,6-2,8 млрд

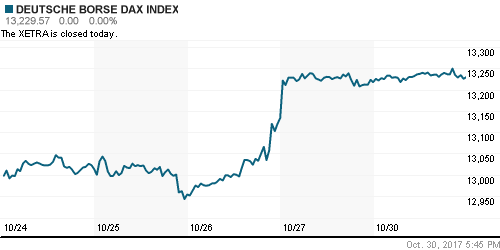

DAX: +0,09%

FTSE 100: -0,23%

Азия:

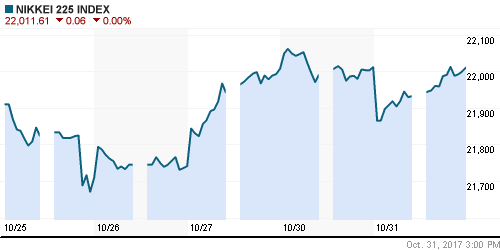

• Азиатские фондовые индексы во вторник показывают смешанную динамику, сдержанно отреагировав на выход данных в Китае слабее прогнозов и информацию о возможном постепенном уменьшении ставки налога на корпоративную прибыль в США

• Индекс деловой активности в промышленности в Китае в октябре составил 51,6 п. при прогнозе 52,0 п., аналогичный индекс в сфере услуг – 54,3 п., что ниже сентябрьских 55,4 п.

• Промышленное производство в Японии в сентябре сократилось на 1,1% м/м при прогнозе в -1,5% м/м

• Банк Японии оставил параметры денежно-кредитной политики по итогам заседания во вторник без изменений

• Японский Nikkei ушел в негативную область из-за давления финансового сектора, который слабеет на 1% из-за серьезных продаж лидеров банковского сектора Mitsubishi UFJ и Nomura Holdings, теряющих 2,38% и 2,58%

• Прибыль Samsung Electronics утроилась по сравнению с годовой давностью, что способствовало росту котировок акций компании на 1,67%

Nikkei-225 (Japan): -0,07%

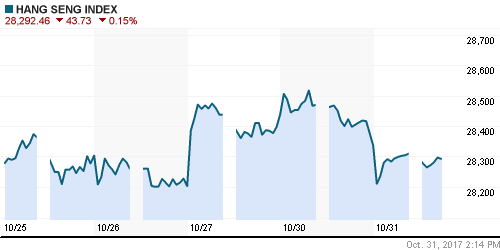

Hang Seng Index (Hong Kong): -0,22%

SSE Composite Index (China): -0,39%

Развивающиеся рынки:

BRIC: +0,05%

MSCI EM: +0,48%

MSCI EM: +0,48%

MSCI Eastern Europe: +0,74%

MSCI EM Latin America: -0,78%

iShares MSCI Emerging Markets (EEM): -0,63%

Market Vectors Russia SBI (RSX): +0,27%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,00%

LUKOY – LUKOIL ADR: +1,07%

OGZPY – GAZPROM ADR: +0,23%

NILSY – NORILSK ADR: +1,85%

Нефть, энергия, сырьевые товары, драгоценные металлы:

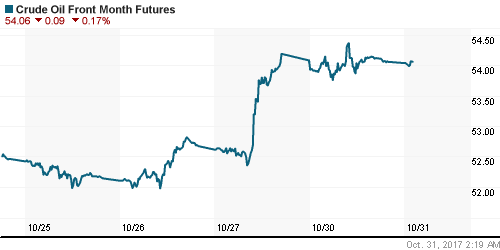

• Ситуация на рынке энергоносителей в понедельник и вторник утром не претерпела значительных изменений, поддержку продолжают оказывать ожидания сохранения ОПЕК и Россией ограничений на добычу после I кв. 2018 года, а также напряженность на Ближнем Востоке

• Котировки марки Brent в утренние часы вторника находятся на $60,78/барр., вблизи максимального уровня с 3 июля 2015 года

• На рынке промышленных металлов никель и медь частично компенсировали понижение пятницы, тогда как более устойчивый в пятницу алюминий немного подешевел

• Цены на золото на фоне снижения риск-аппетитов и слабости доллара смогли удержаться в рамках коррекционного отскока и во вторник утром приближаются к $1280/унцию

NYMEX Crude Oil (Brent) сегодня: $60,45/барр (-0,13%)

FOREX и валютный рынок:

• Предъявление обвинений в отмывании денег главе предвыборного штаба Трампа Полу Манафорту вызвало сокращение операций кэрри-трейд, что способствовало слабости американского доллара против йены

• Курс доллар/йена опускался до минимумов с 20 октября, решение Банка Японии не вносить изменения в монетарную политику не вызвало особой реакции рынка

• Дополнительное давление на доллар вызвали опасения, что снижение налогов будет носить поэтапный характер, а также ожидания, что следующим главой ФРС, о чем станет известно в четверг, станет занимающий умеренные позиции нынешний управляющий Федрезерва Джером Пауэлл

• Единая европейская валюта слабеет на 0,1%, но остается выше трехмесячного минимума в 1,1574, достигнутого в пятницу

• Австралийский доллар дешевеет на 0,1% к своему американскому конкуренту после выхода данных по Китаю, которые оказались ниже прогнозов

• Доллар/рубль продолжает игнорировать высокие цены на нефть и сдержанность ЦБ в снижении ключевой ставки – обменный курс остается выше 58 руб.

Ликвидность:

• Завершение налогового периода не сказалось на состоянии рублевой ликвидности в банковском секторе. В понедельник краткосрочные ставки на рынке МБК даже понизились

MosPrime Rate (overnight): 8,24%

Экономический календарь (время мск.):

13-00 Индекс потребительских цен в еврозоне, предварит., г/г

13-00 Уровень безработицы в еврозоне

13-00 ВВП еврозоны, предварит., кв/кв

15-30 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

17-00 Индекс потребительского доверия в США от Conference Board

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильные макроэкономические отчеты и корпоративные отчетности поддерживают склонность к риску глобальных инвесторов в ожидании рассмотрения Конгрессом США налоговой реформы

• Рынок энергоносителей испытывает энтузиазм в преддверии саммита в Вене, где должно быть оглашено решение о продлении сделки по ограничению нефтедобычи, поддержку оказывают опасения в перебоях поставок из Ирака вследствие конфликта армии страны и курдов, которые объявили о своей независимости

• На текущей неделе внимание игроков сфокусируется на отчете по американскому рынку труда, где главным будет компонента зарплат, а также на старте дебатов в палате представителей Конгресса США по изменению налоговой системы. Заседание ФРС в среду не должно содержать сюрпризов

• Новые рекорды цен на рынке энергоносителей и сдержанное понижение Банком России ключевой ставки должны вернуть логику в происходящее на внутреннем валютном рынке, способствуя восстановлению позиций национальной валюты

Технически (тренды):

• Краткосрочно: В понедельник на отечественном рынке акций проявилась неуверенность в развитии растущей динамики: покупатели в середине дня взяли тайм-аут после утреннего роста, продолжившегося по инерции за что поплатились волной продаж, которая свела на нет все преимущество. Индекс ММВБ ощутил локальную поддержку на 2065 пунктах, но сохранил шансы возобновить движение вверх в дальнейшем

• Среднесрочно: По итогам прошедшей недели все снижение было выкуплено, что говорит о переходе инициативы к «быкам».. Для отмены сценария ухода к 2020-2050 пунктам необходим возврат выше 2080 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 2000-2020 пунктов.

Комментариев: 2

на “Слухи о том, что введение новых налоговых ставок в США может стать поэтапным вызвали в понедельник встревоженность инвесторов, однако не сломили текущий настрой”

Подписка на комментарии к этому посту по Atom/RSS.

камаз занят гос заказом ….. армии нужна техника / и на экспорт в том числе

ММВБ ходит за нефтью, как привязанная…