RSS статьи

RSS статьи

Ожидания

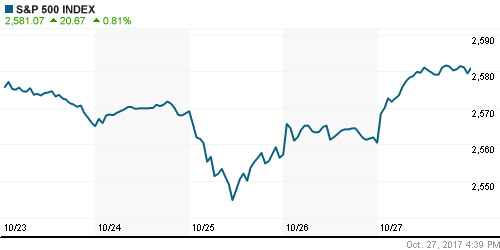

• Сильные отчеты технологических лидеров Amazon (+13,22%), Alphabet (+4,8%) и Microsoft (+6,4%) в пятницу не оставили никаких шансов игрокам на понижение – все ведущие индексы обновили рекорды, а Nasdaq Composite вырос на весомые 2,2%

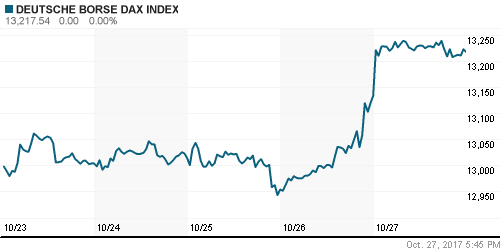

• Европейские фондовые индексы в пятницу закрыли день заметным ростом, проигнорировав перипетии в Испании

• Парламент Каталонии проголосовал за независимость

• Сенат Испании утвердил применение статьи 155-й конституции Испании, которая позволяет применение прямого управления испанского правительства в Каталонии.

• S&P повысило суверенный рейтинг Италии до “BBB” с “BBB-“, прогноз стабильный

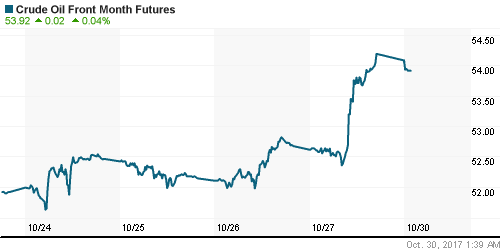

• Усиление поддержки продления сделки об ограничении нефтедобычи вывело цены на нефть в пятницу на новые максимумы в этом году

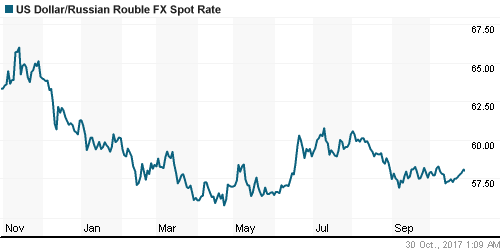

• Мощная волна роста цен на нефть и сдержанность ЦБ в снижении ключевой ставки не оказали национальной валюте ровным счетом никакой поддержки – доллар/рубль вопреки благоприятной конъюнктуре вырос до планки в 58 руб., причем в течение дня «побывал» на уровнях выше 58,7 руб.

• ЦБ снизил ключевую ставку до 8,25%

• ЦБ: Годовая инфляция в РФ остается вблизи 4%, прогноз по росту экономики 1,7-2,2%

• Глава Роснефти Сечин: Роснефть заинтересована в покупке доли в хорватской INA

• Северсталь завершила сделку по продаже своего украинского предприятия Днепрометиз

• Совет директоров Башнефти рекомендует 148,31 рубля на обыкновенную акцию и привилегированную акцию типа “А” в качестве дивидендов по итогам 9 месяцев

Америка:

• Сильные отчеты технологических лидеров Amazon (+13,22%), Alphabet (+4,8%) и Microsoft (+6,4%) в пятницу не оставили никаких шансов игрокам на понижение – все ведущие индексы обновили рекорды, а Nasdaq Composite вырос на весомые 2,2%

• Одними Amazon, Alphabet и Microsoft подъем не ограничился – хорошую отчетность также представил Intel (+7,4%), заметный прирост продемонстрировали также другие тяжеловесы Apple (+3,6%) и Facebook (+4,3%) в преддверии публикации уже их квартальных отчетов в середине этой недели

• Эстафету в обнародовании промежуточных финансовых результатов подхватил энергетический сектор: Chevron (-4,1%) выдал данные выше консенсус-прогнозов, но слабее, чем ожидал рынок, Exxon Mobil (+0,3%) – также, но здесь не было завышенных ожиданий. Сектор в целом по итогам дня прибавил скромные 0,2% на фоне более серьезного роста цен на нефть в 2,4%

• Акции Merck (-6,1%) подешевели до самых низких значений в этом году после того, как показатель выручки не дотянул до рыночных ожиданий, это при том, что компания смогла за прошедший квартал заработать для своих акционеров больше прогноза и улучшила ожидания на последующие три месяца

• Спекуляции о том, что дистрибьютор лекарств CVS Health готов поглотить оператора страховых программ Aetna были встречены рынком с непониманием. Акции CVS Health упали в цене на 5,9%.

• Предварительная оценка показала рост ВВП США в III квартале на 3,0%, что оказалось существенно выше прогноза в 2,5%. Позитивный сюрприз был обеспечен увеличением товарно-материальных запасов, которые добавили 0,7% п. п.

• Окончательное значение индекса потребительской уверенности от Мичиганского университета в октябре было пересмотрено со 101,1 п. до 100,7 п.

DOW: +0,14%

DOW: +0,14%

S&P500: +0,81%

NASDAQ: +2,20%

NASDAQ: +2,20%

Pre-Market: -0,16%

Европа:

• Европейские фондовые индексы в пятницу закрыли день заметным ростом, проигнорировав перипетии в Испании

• Сводный индекс крупнейших компаний региона Stoxx 600 записал в актив 0,55%, германский DAX достиг исторического рекорда за счет акций автопроизводителей после сильной отчетности Volkswagen.

• Испанский IBEX 35 утратил более 1% благодаря давлению в акциях банков в частности в banco de Sabadell (-4,9%) и Caixabank (-2,7%) после того, как парламент Каталонии объявил о независимости от Испании

• Акции Royal Bank of Scotland подорожали на 1% после того, как операционная прибыль банка превысила прогнозы рынка

• Драматичное снижение произошло в акциях операторов спутниковой связи SES (-14,9%) и Eutelsat (-9,44%): первый разочаровал слабой отчетностью, второй ухудшил прогнозы динамики выручки в этом и в следующем году со стабильных до слабо отрицательных

• Не жаловали инвесторы и акции автопроизводителей: капитализация Valeo сократилась более, чем на 4%, рост выручки почти на треть в третьем квартале не стал предлогом для увеличения позиций в акциях Peugeot – котировки опустились более, чем на 1%

DAX: +0,64%

FTSE 100: +0,25%

Азия:

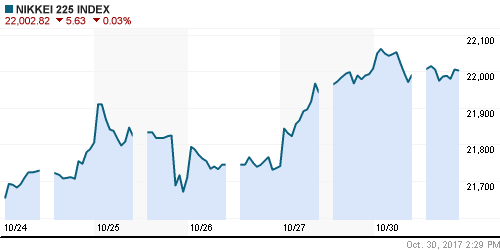

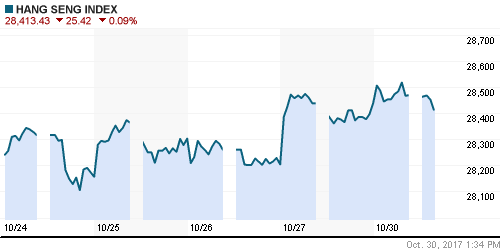

• Азиатские фондовые индексы открывают неделю преимущественно ростом, не придавая большое значение событиям в Каталонии, исключение составляют китайский и японский рынок акций

• Розничные продажи в Японии увеличились на 2,2% г/г, что оказалось ниже прогноза в 2,5% г/г

• На австралийском рынке акций также доминирует положительная тенденция, невзирая на потерю правительством большинства в парламенте после отстранения от должности премьера страны Джойса из-за наличия у того дополнительного гражданства

• Акции строительной компании Komatsu растут на 3,6% после повышения прогноза по чистой прибыли на треть благодаря позитивным тенденциям на рынках Китая и Индонезии

Nikkei-225 (Japan): +0,40%

Hang Seng Index (Hong Kong): -0,00%

Hang Seng Index (Hong Kong): -0,00%

SSE Composite Index (China): -0,00%

Развивающиеся рынки:

BRIC: +0,25%

MSCI EM: +0,19%

MSCI Eastern Europe: +0,16%

MSCI EM Latin America: -0,27%

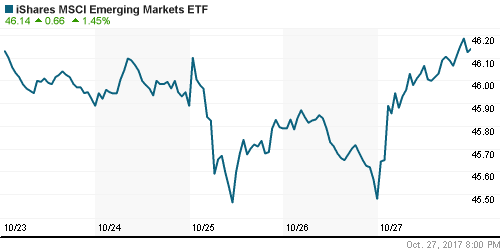

iShares MSCI Emerging Markets (EEM): +1,45%

Market Vectors Russia SBI (RSX): +0,96%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,96%

LUKOY – LUKOIL ADR: +0,31%

OGZPY – GAZPROM ADR: +1,18%

NILSY – NORILSK ADR: -0,22%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Усиление поддержки продления сделки об ограничении нефтедобычи вывело цены на нефть в пятницу на новые максимумы в этом году

• Котировки марки Brent подскочили на 1,7% до $60,53/барр., максимального уровня с 3 июля 2015 года

• Накануне предстоящего саммита в Вене Саудовская Аравия и Россия со слов генерального секретаря ОПЕК Баркиндо выразили согласие продлить сделку об ограничении нефтедобычи, днем ранее об этом сообщил наследный принц Саудовской Аравии бин Салман

• По оценкам Baker Hughes, количество буровых установок по итогам прошедшей недели увеличилось на 1 шт. до 737 единиц

• На рынке промышленных металлов цены на медь испытали 2%-ное снижение, в ценах на алюминий наблюдалось такое же драматичное понижение, которое к концу дня было почти полностью нивелировано

• Цены на золото предприняли попытку оттолкнуться от $1270/унцию вверх, что можно связывать с прошедшим объявлением парламентом Каталонии о независимости, в то же время устойчивые риск-аппетиты и укрепление доллара ставят под вопрос продолжение роста котировок драгоценного металла

NYMEX Crude Oil (Brent) сегодня: $60,39/барр (-0,15%)

FOREX и валютный рынок:

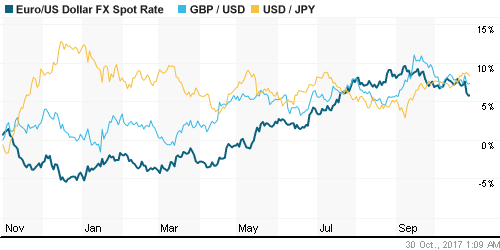

• Оглашение парламентом Каталонии решения о независимости от Испании с последующим его роспуском премьером Испании Рахоем, а также решение ЕЦБ продлить программу количественного смягчения в уменьшенном объеме в 2018 году увеличили в пятницу потери единой европейской валюты по итогам недели до максимума с начала года

• Курс евро/доллар опустился на 0,44%

• Решение ЕЦБ в четверг продлить программу выкупа активов до сентября 2018 года вызвало ожидание, что Управляющий совет воздержится от повышения ключевой ставки с нулевого уровня до 2019 года

• Индекс доллара вырос на 0,27%, уменьшив свои достижения после сообщений о том, что фаворитом за пост главы ФРС у Дональда Трампа выступает Джером Пауэлл, а не выражающий «ястребиные» взгляды Джон Тейлор, в утренние часы в понедельник индекс доллара понижается на 0,1%

• Мощная волна роста цен на нефть и сдержанность ЦБ в снижении ключевой ставки не оказали национальной валюте ровным счетом никакой поддержки – доллар/рубль вопреки благоприятной конъюнктуре вырос до планки в 58 руб., причем в течение дня «побывал» на уровнях выше 58,7 руб.

Ликвидность:

• Выплаты НДС лишь незначительно повысили краткосрочные ставки на рынке МБК

MosPrime Rate (overnight): 8,26%

Экономический календарь (время мск.):

15-30 Ценовой индекс базовых расходов на личное потребление в США, м/м

15-30 Личные расходы потребителей в США, м/м

15-30 Личные доходы потребителей в США, м/м

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сильные макроэкономические отчеты и корпоративные отчетности поддерживают склонность к риску глобальных инвесторов в ожидании рассмотрения Конгрессом США налоговой реформы

• Рынок энергоносителей испытывает энтузиазм в преддверии саммита в Вене, где должно быть оглашено решение о продлении сделки по ограничению нефтедобычи, поддержку оказывают опасения в перебоях поставок из Ирака вследствие конфликта армии страны и курдов, которые объявили о своей независимости

• На текущей неделе внимание игроков сфокусируется на отчете по американскому рынку труда, где главным будет компонента зарплат, а также на старте дебатов в палате представителей Конгресса США по изменению налоговой системы. Заседание ФРС в среду не должно содержать сюрпризов

• Новые рекорды цен на рынке энергоносителей и сдержанное понижение Банком России ключевой ставки должны вернуть логику в происходящее на внутреннем валютном рынке, способствуя восстановлению позиций национальной валюты

Технически (тренды):

• Краткосрочно: Российский рынок акций в пятницу воспрял духом вместе с резким улучшением ситуации на рынке энергоносителей. Разворотная свечка накануне получила подтверждение, что внушает определенные надежды, что текущий рост не ограничится возвратом к 2070 пунктам по индексу ММВБ, на что намекают возросшие объемы торгов и закрытие вблизи максимумов дня

• Среднесрочно: По итогам прошедшей недели все снижение было выкуплено, что говорит о переходе инициативы к «быкам».. Для отмены сценария ухода к 2020-2050 пунктам необходим возврат выше 2080 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 2000-2020 пунктов.

Комментариев: 12

на “Позитивные настроения в преддверии дебатов по налоговой реформе и взлет цен на нефть к годовым пикам создают запас прочности после выходных”

Подписка на комментарии к этому посту по Atom/RSS.

дают закрыть шорт

Открыть, Онегин! Открыть…

Rob, все-таки закрыть ))

Только если в Магните :)

Онегин, говорят же, покупай дешево, продавай дорого. По-твоему, сейчас дешево, чтобы покупать? Нефть на абсолютных хаях, наши индексы тоже близко к ним. Голубые чипсы многие тоже рядом (Сбер, ГМК, Татнефть).

Как по мне, так покупать широким фронтом сейчас не следует, драйверов нет. Так еще и выборы через 1,5 квартала.

А твой Камаз, я не знаю, как с такими бумагами работать. В любой момент спред между бидом и офером от 0,5%. Оборот в бумаге 5 млн в день. Хочешь, я щас своими деньгами выйду и бумагу дерну в любую сторону процентов на 5? Как позицию закрывать в таком инструменте, я даже страшусь себе представить. Ну на фиг этот аццкий неликвид.

ну вот и -30 рублей от низов в магните

Да, вот здесь могли сработать стопы :)

Идея была красивая. Такие паттерны на дневке, какой вчера сложился, часто реализуются в разворот.

Пофиг. Наблюдаем дальше. Долгосрочные инвесторы продолжают с болью участвовать в сценке “Покупка падающего ножа” :)))

Роб

ну какие нафиг долгосрочные инвесторы в акции выросшей с 500 до .. щас брать его только на последующий отскок к 8 где то как можно ниже потом все уже читай ветку ранее

dian, 31.10.2017 в 16:33.

ну какие нафиг долгосрочные инвесторы

—–

Да вот на этом как раз сайте неоднократно Магнит назывался в числе акций, рекомендуемых для долгосрочных вложений. В т.ч. от 8500 Админ активно рекомендовал. Я как раз тогда написал, что ловим падающий нож. Так что вот такие инвесторы.

Почему Магнит вырос с 500 до 11000, мне понятно, и компания действительно долгое время была лидером рынка. Сейчас ситуация изменилась, и где будет новая точка роста или точка равновесия, я не знаю.

Роб

именно к тебе как раз претензий нет.

А вот “совет” тарить, публикуемый тут, напомнил лонг газа от 147 в начале года

Завтра по логике гэп ждемс

Гэп будет только если нефть завалят ниже 60. Типа как вчера под конец нашего дня была попытка.