RSS статьи

RSS статьи

Ожидания

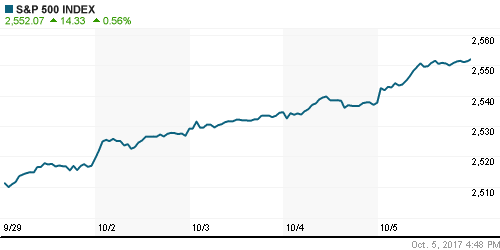

• Американские фондовые индексы в четверг шестой раз кряду завершили день на рекордных отметках благодаря ожиданиям реализации налоговой реформы

• Палата представителей смогла согласовать проект бюджета, который сокращает федеральные расходы на $4,1 трлн в ближайшие десять лет, однако подобное предстоит ещё выполнить Сенату, где у республиканцев незначительное большинство

• Европейские рынки акций в четверг возобновили движение вверх благодаря устойчивым аппетитам к риску на других мировых площадках и снижению градуса эмоций в отношении событий в Испании

• Конституционный суд Испании отменил заседание каталонского парламента, на котором депутаты хотели объявить о независимости региона

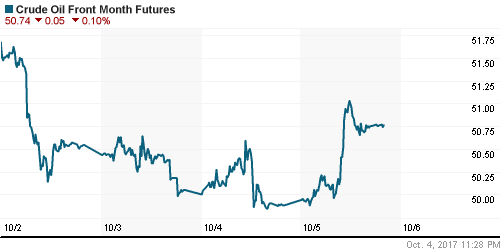

• Котировки сорта Brent прибавили более $1, подтянувшись к уровням закрытия сентября, в пятницу утром двигаются в узком коридоре вблизи планки в $57/барр.

• Ряд стран ОПЕК готовы продлить соглашение на 2018 г. в случае необходимости – Новак

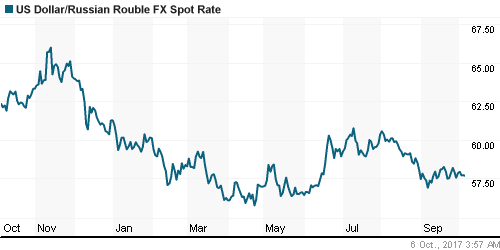

• Доллар/рубль протестировал нижнюю границу коридора 57,40-58,2 руб. благодаря сильному спросу нерезидентов на российские ОФЗ после сильных данных по инфляции, которые усиливают ожидания очередного понижения Банком России ключевой ставки. Укреплению рубля способствовало и восстановление цен на нефть

• АФК не рассматривает возможность продажи всех активов из-за дела с Роснефтью – Евтушенков

• Автоваз нарастил продажи за сентябрь на 23,8%, за 9 месяцев – на 16,5%

Америка:

• Американские фондовые индексы в четверг шестой раз кряду завершили день на рекордных отметках благодаря ожиданиям реализации налоговой реформы

• Палата представителей смогла согласовать проект бюджета, который сокращает федеральные расходы на $4,1 трлн в ближайшие десять лет, однако подобное предстоит ещё выполнить Сенату, где у республиканцев незначительное большинство

• Почти все секторы рынка оказались в “зелёной зоне”, в роли лидеров выступили финансовый и технологический сектор, которые прибавили 1,0% и 1,1%

• Акции Constellation Brands подорожали на 4,0% после того, как производитель алкогольных напитков сумел превысить ожидания рынка по отчётности и повысил свои ожидания на 2018 фискальный год

• Акции Netflix подорожали на 5,4%, превзойдся предыдущие рекордные достижения после сообщений о готовности повысить стоимость подписки на стримингового услуги

• Акции Amazon выросли в цене на 1,6% после сообщений СМИ, что компания вынашивает планы о выходе на рынок доставки посылок, что ударили по позициям признанных лидеров сектора UPS (-0,7%) и FedEx (+0,13%) Однако последние к концу сессии смогли восстановить позиции.

• Понижение Morgan Stanley рекомендаций по акциям Celgene привело к снижению акций биотехнологической компании на 4,4% на фоне нейтрально-пощитивной динамики сектора здравоохранения в целом.

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 260 тыс. против 272 тыс. на предыдущей неделе

• Дефицит торгового баланса в сентябре составил $42,4 млрд после $43,6 млрд. по итогам августа

• Производственные заказы в августе увеличились на 1,2% при прогнозе роста в 1,0%

DOW: +0,50%

DOW: +0,50%

S&P500: +0,56%

NASDAQ: +0,77%

Pre-Market: +0,01%

Pre-Market: +0,01%

Европа:

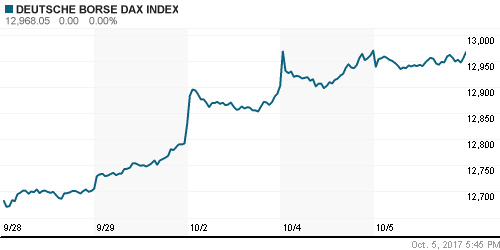

• Европейские рынки акций в четверг возобновили движение вверх благодаря устойчивым аппетитам к риску на других мировых площадках и снижению градуса эмоций в отношении событий в Испании

• Сводный европейский индекс крупнейших компаний региона вырос на 0,16%

• Испанский индекс IBEX-35 подскочил на 2,5% после того, как конституционный суд Испании отменил заседание каталонского парламента, на котором депутаты хотели объявить о независимости региона

• Лидерами роста стали акции испанских банков Banco Sabadell (+6,16%) и Caixabank (+4,93%), штаб-квартиры, которых расположены в Барселоне

• Уход главы компании Assa Ablov оказалось неприятной неожиданностью для рынка – акции строительной компании рухнули на 5%, потянув за собой весь сектор базовых материалов и девелоперов

• Сектор коммунальных компаний восстановил позиции на 1% после мощных продаж днем ранее. Акции EDF выросли в стоимости на 3,29% после апгрейда рядом инвестиционных компаний

• Слабые данные продаж новых автомобилей в Великобритании (-8,8% г/г) приостановили «ралли» в акциях автопроизводителей

• Акции Osram Licht подешевели на 4,5% после того, как Siemens решил продать 17% долю в производителей световых решений Osram Licht

DAX: -0,02%

FTSE 100: +0,54%

Азия:

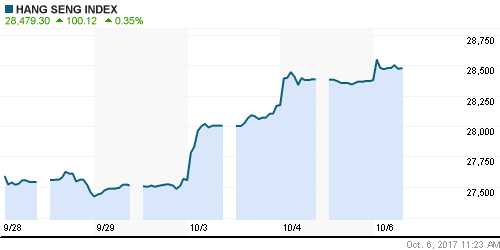

• Азиатские фондовые индексы в пятницу демонстрируют уверенность в преддверии выхода ключевых данных по американскому рынку труда

• Четверка крупнейших банков Австралии увеличивает капитализацию на 0,9%-1,3%, что позволяет австралийскому фондовому индексу ASX-200 демонстрировать умеренный рост в 0,8%

• После возобновления торгов после праздничных выходных индекс Hang Srng растет на 0,35%, фондовые рынки Китая и Кореи остаются закрытыми

Nikkei-225 (Japan): +0,25%

Hang Seng Index (Hong Kong): +0,33%

SSE Composite Index (China): +0,00%

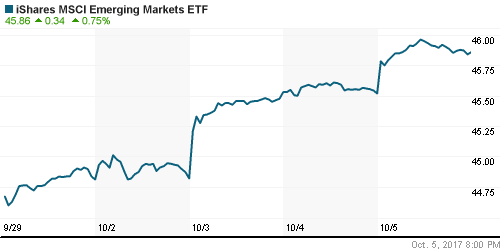

Развивающиеся рынки:

BRIC: +0,04%

MSCI EM: +0,08%

MSCI Eastern Europe: +0,46%

MSCI EM Latin America: +0,06%

iShares MSCI Emerging Markets (EEM): +0,75%

Market Vectors Russia SBI (RSX): +0,36%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +1,76%

LUKOY – LUKOIL ADR: +0,55%

OGZPY – GAZPROM ADR: +1,67%

NILSY – NORILSK ADR: +1,01%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг были поддержаны заявлениями министров энергетики Саудовской Аравии и России о готовности продления сделки по ограничению нефтедобычи после завершения I кв. 2018 года

• Котировки сорта Brent прибавили более $1, подтянувшись к уровням закрытия сентября, в пятницу утром двигаются в узком коридоре вблизи планки в $57/барр.

• Ряд стран ОПЕК готовы продлить соглашение на 2018 г. в случае необходимости – Новак

• Президент РФ Путин: Соглашение ОПЕК+, если и будет продлено, то как минимум до конца 2018

• Министр энергетики РФ Новак: Министры ОПЕК+ при необходимости готовы обеспечить продление соглашения

• Министр нефти Венесуэлы Дель Пино: участники соглашения ведут переговоры о присоединении к сделке еще с рядом игроков, и число стран-участниц ОПЕК+ может вырасти до 40 с 24.

• Министр нефти Венесуэлы Дель Пино: страны-участницы соглашения обсуждают продление и углубление степени сокращения нефтедобычи

• На рынке промышленных металлов медь подорожала сразу на 2,5%, у алюминия были более скромные достижения, никель подешевел

• Укрепление доллара и сохранение сильных аппетитов к риску способствовали уходу цен на золото ниже $1270/унцию

NYMEX Crude Oil (Brent) сегодня: $56,91/барр (-0,12%)

NYMEX Crude Oil (Brent) сегодня: $56,91/барр (-0,12%)

FOREX и валютный рынок:

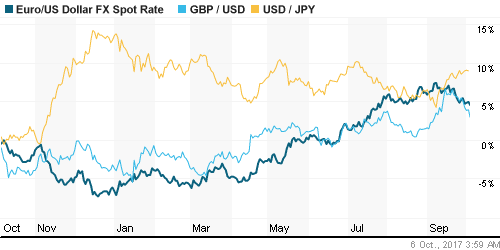

• Ястребиные комментарии представителей ФРС о готовности продолжить повышение ключевой ставки позволили доллару возобновить наступление на международном валютном рынке и достичь максимума за семсь недель

• Согласно данным рынка фьючерсов на процентные ставки, вероятность повышения ФРС в декабре повысилась с 83% до 84%

• Индекс доллара в пятницу растет на 0,1% в преддверии выхода ключевых данных по рынку труда

• Дефицит торгового баланса в сентябре составил $42,4 млрд после $43,6 млрд. по итогам августа

• «Минутки» ФРС указали на осторожность управляющего совета ФРС в вопросе сворачивания стимулов, что стало дополнительным аргументом в пользу снижения евро: курс EUR/USD опустился ниже 1,175, в пятницу утром тестирует 1,17

• Политическая оппозиция премьеру Терезе Мэй бросает тень на успех и сроки завершения переговоров по Brexit – фунт за четверг и первые часы пятницы потерял более двух фигур против доллара и торгуется ниже 1.31

• Доллар/рубль протестировал нижнюю границу коридора 57,40-58,2 руб. благодаря сильному спросу нерезидентов на российские ОФЗ после сильных данных по инфляции, которые усиливают ожидания очередного понижения Банком России ключевой ставки. Укреплению рубля способствовало и восстановление цен на нефть

Ликвидность:

• До наступления периода усреднения обязательных резервов и новых налоговых платежей ситуация с рублевой ликвидностью остается весьма благоприятной. Краткосрочные ставки МБК резко понизились.

MosPrime Rate (overnight): 8,29%

Экономический календарь (время мск.):

Выходной день в Китае

15-30 Число рабочих мест вне сельскохозяйственного сектора США

15-30 Уровень безработицы в США

15-30 Средняя почасовая заработная плата в США, м/м

19-15 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

19-45 Выступление президента ФРБ Далласа Роберта Каплана

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Публикация деталей налоговой реформы развязывает руки ФРС в вопросе повышения ключевой ставки на декабрьском заседании (вероятность достигла 70%), однако стимулирующее влияние на экономику перекрывает эффект и ожидания «технического» понижения «дороговизны» американских акций поддерживает интерес к рисковым активам

• Рынок энергоносителей показал наилучшую квартальную динамику с 2004 года, прибавив более 20%, последний к текущему моменту аккорд был обеспечен за счет угроз Турции приостановить экспорт из иракского Курдистана. Несмотря на сильную перекупленность признаков разворота цен пока нет.

• На текущей неделе внимание игроков сосредоточится на данных по деловой активности и рынку труда, а также последующих комментариях представителей ФРС.

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: Индекс ММВБ вышел на новые постлетние максимумы на увеличившихся объемах, прервав тем самым фазу консолидации из семи дней. Локальная поддержка осталась на уровне 2070 пунктах.

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2050 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 11

на “Мировые рынки руководствуются сценарием “ни дня без рекорда”, сегодняшний отчет по рынку труда в США позволит понять дальнейшие перспективы”

Подписка на комментарии к этому посту по Atom/RSS.

скромные 2100 есть

может попробуем выше ?!

почему нет рекомендации по покупке газпрома ?

никто не верит, что получится с реализаций турецкого потока ?!

Онегин

там недельный тренд с 08 года пробит вниз, вот это и напрягает народ. Все ждут чем дело кончится.. ВТБ, кстати, тоже пока так себе

dian, не всегда надо торговать по ТА

onegin, 6.10.2017 в 11:18.

почему нет рекомендации по покупке газпрома ?

—–

Потому что со дня своего прихода в компанию текущий менеджмент Газпрома уничтожает стоимость компании.

Работаем строго от шорта :)

Rob, давайте – без шорта роста не будет ))))

https://www.vedomosti.ru/politics/news/2017/10/08/736980-iran-ssha

сауды в России , теперь Иран так высказывается … у кого-то еще остались иллюзии о влиянии США ?! вопрос на ближайшие 5 лет: что с зелеными бумажками делать будем?

onegin

Готов у тебя срочно купить зеленые бумажки. Дисконт процентов 20 меня устроит! :)

Rob, я свои продал уже и покупать ))

не планирую

Почем продал?