RSS статьи

RSS статьи

Ожидания

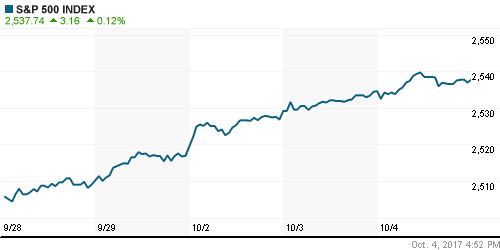

• Американский фондовые индексы в среду остались верны себе и продолжили рекордную серию, волатильность упала и достижения по итогам дня оказались более, чем скромными

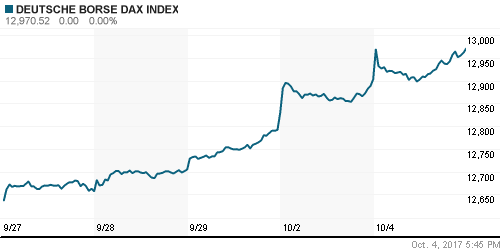

• Европейские фондовые индексы в среду прервали свой полет к новым вершинам, немного понизив высоту на фоне событий в Испании

• Парламент Каталонии может начать процесс объявления независимости 9 октября

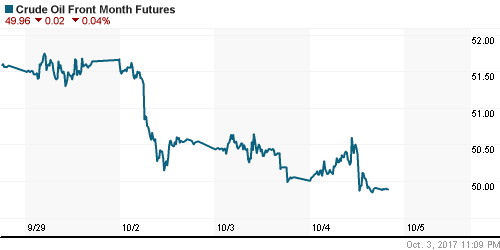

• Цены на нефть в среду не смогли завершить лень на положительной территории на фоне данных о резком увеличении экспорта черного золота из США до 2 млн барр/сутки

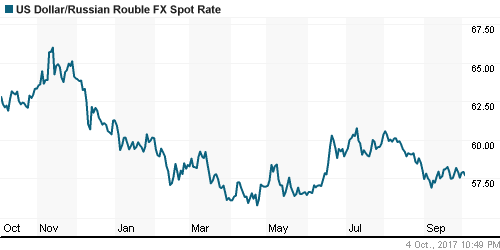

• Доллар/рубль откатился еще на 20 коп до 57,6 руб. на фоне стабилизации ситуации на рынке энергоносителей

• АФК «Система» планирует начать переговоры с Роснефтью по мировой

• АФК «Система» сохраняет планы по IPO «Степи» и Segezha, несмотря на судебные тяжбы с Роснефтью

• Акционеры Fesco, не согласные с крупной сделкой, смогут требовать выкупа акций по цене 3,87 руб.

• Лукойл может подписать контракт на разработку месторождения Мансури в Иране в начале 2018 г.

• Лукойл планирует инвестировать около $22 млрд в ближайшие три года – Алекперов

Америка:

• Американский фондовые индексы в среду остались верны себе и продолжили рекордную серию, волатильность упала и достижения по итогам дня оказались более, чем скромными

• Акции производителя дженериков входа лекарств Mylan ощутили мощный подъём цены в 16,2% после того, как Комиссия по лекарственным средствам и продуктам питания одобрила препарат компании против множественного склероза. Благодаря этому сектор здравоохранения а целом укрепил позиции на 0,5%

• Акции Netflix подорожали на 2,9% после повышения UBS справедливой цены по акциям стримингового сервиса со $190 до $225, что поддержало сектор циклический потребительский сектор (+0,5%)

• Технологический сектор выглядел хуже рынка на фоне давления в наиболее капитализированных компаниях, таких как Apple (-0,7%), Facebook (-0,9%) и Alphabet (-0,6%)

• Банковский сектор испытал давление фиксации прибыли: акции JP Morgan Chase и Wells Fargo подешевели на 1,0%

• Количество новых рабочих мест в частном секторе в сентябре составило 135 тыс. в рамках ожиданий, при этом влияние ураганов оказалось существенным на активность в найме малых компаний. Показатель за август был пересмотрен с 237 тыс до 228 тыс.

• Индекc деловой активности в сфере услуг в сентябре вырос с 55,3 п до 59,8 п., ценовая компонента подросла до максимумов с февраля 2012 года

DOW: +0,09%

DOW: +0,09%

S&P500: +0,12%

S&P500: +0,12%

NASDAQ: +0,05%

Pre-Market: -0,02%

Европа:

• Европейские фондовые индексы в среду прервали свой полет к новым вершинам, немного понизив высоту на фоне событий в Испании

• Испанский IBEX понизился на 2,85%, отреагировав на заявления главы Каталонии о том, что автономия может заявить о своей независимости в конце этой или в начале следующей недели

• Наиболее остро это восприняли акции банков CaixaBank, Banco Sabadell, Bankia, штаб-квартиры или бизнес которых сосредоточены в регионе. Акции подешевели на 3,5%.

• Сводный индекс крупнейших компаний региона опустился на 0,08%

• Позитивные данные по продажам автомобилей в США стали хорошим предлогом для покупок акций их европейских конкурентов. Из-за высокого веса автопроизводителей (+1,29%)германский DAX укрепился на 0,53% на фоне снижения французского CAC-40 и британского FTSE-100

• Заявления британского премьера Терезы Мэй о том, что правительство введет ограничения на рост стоимости коммунальных услуг больно ударило по позициям коммнуальщиков (-1,53%): котировки акции Centrica обвалились в цене на 6%, E.ON – на 2,76%

• Снижение розничных продаж в еврозоне в сентябре на 0,5% (второй месяц кряду) привело к отрицательным переоценкам акций ритейлеров. Подешевели и акции Tesco на 3,2%, несмотря на рост чистой прибыли на 27,3% г/г и объявление о возвращении к практике выплаты дивидендов после вынужденного отказа от нее в 2015 году

• Сектор базовых материалов укрепил позиции на 1,22% на фоне возобновления подъема цен на промышленные металлы, в то же время акции нефтяных компаний оказались под давлением на фоне неблагоприятной динамики цен на рынке энергоносителей

• Индекс деловой активности в сфере услуг в еврозоне в сентябре увеличился с 55,7 п. до 56,7 п.

DAX: +0,53%

FTSE 100: -0,01%

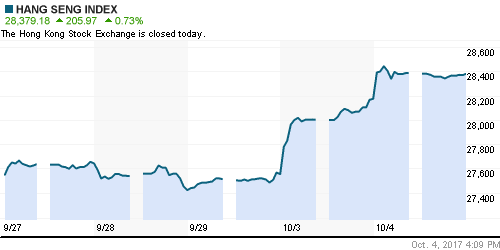

Азия:

• Азиатские фондовые индексы в четверг продолжают двигаться без единой динамики в ожидании пятничного отчета по американскому рынку труда

• Розничные продажи в Австралии в сентябре опустились на 0,6%, что застигло врасплох аналитиков, которые ожидали роста на 0,3%, показатель стал наихудшим с 2013 года, на этом фоне акции ведущих ритейлеров страны упали на 1,9-2,3%, в то же время розничные сети одежды подорожали на 0,3-1,4% поскольку расходы домохозяйств на эту статью увеличились

• Акции крупнейших банков Австралии снижаются в цене на 0,2-0,4%, что не мешает финансовому сектору оставаться в плюсе и поддерживать рынок акций в целом на положительной территории

Nikkei-225 (Japan): +0,03%

Hang Seng Index (Hong Kong): +0,73%

SSE Composite Index (China): +0,00%

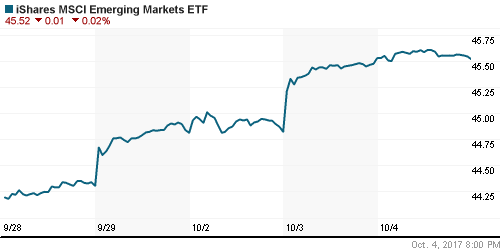

Развивающиеся рынки:

BRIC: +0,63%

MSCI EM: +0,32%

MSCI Eastern Europe: +0,43%

MSCI EM Latin America: +0,27%

iShares MSCI Emerging Markets (EEM): -0,02%

Market Vectors Russia SBI (RSX): +0,27%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,87%

MBT – Mobile TeleSystems ADR: -0,87%

LUKOY – LUKOIL ADR: +0,34%

OGZPY – GAZPROM ADR: +0,96%

NILSY – NORILSK ADR: +0,23%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду не смогли завершить лень на положительной территории на фоне данных о резком увеличении экспорта черного золота из США до 2 млн барр/сутки

• Котировки сорта Brent подешевели на 0,2% до $55,8/барр.

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели упали на 6 млн барр/сутки при ожиданиях сокращения на 756 тыс. барр/сутки

• По данным Минэнерго США, производство нефти достигло 9,56 млн барр/сутки. максимум с июля 2015 года

• Президент РФ Путин: Соглашение ОПЕК+, если и будет продлено, то как минимум до конца 2018

• Министр энергетики РФ Новак: Министры ОПЕК+ при необходимости готовы обеспечить продление соглашения

• Министр нефти Венесуэлы Дель Пино: участники соглашения ведут переговоры о присоединении к сделке еще с рядом игроков, и число стран-участниц ОПЕК+ может вырасти до 40 с 24.

• Министр нефти Венесуэлы Дель Пино: страны-участницы соглашения обсуждают продление и углубление степени сокращения нефтедобычи

• Генеральный секретарь ОПЕК Баркиндо: Ирак пообещал достичь полного выполнения своих обязательств по сделке ОПЕК+

• Добыча нефти на ливийском месторождении “Шарара” возобновляется

• На рынке промышленных металлов наблюдалась смешанная динамика – алюминий выглядел лучше меди и никеля

• Золото выглядит слабо и несмотря на геополитические угрозы стало вновь снижаться в цене под влиянием укрепления доллара. Котировки желтого металла в среду опустились до $1295/унцию

NYMEX Crude Oil (Brent) сегодня: $55,86/барр (-0,32%)

FOREX и валютный рынок:

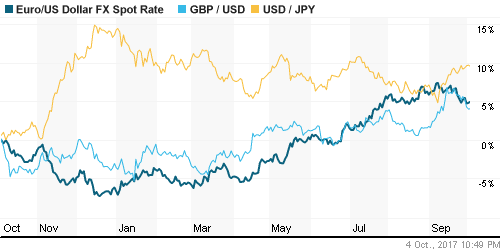

• Сильные данные по деловой активности в сфере услуг, которые увеличили вероятность повышения ФРС ключевой ставки в декабре позволили доллару сократить потери против ведущих валют

• Согласно данным рынка фьючерсов на процентные ставки, вероятность повышения ФРС в декабре повысилась с 78% до 83%

• Индекс доллара понизился на 0,11%, в четверг утром укрепляет позиции на 0,05%

• Количество новых рабочих мест в частном секторе в сентябре составило 135 тыс. в рамках ожиданий, при этом влияние ураганов оказалось существенным на активность в найме малых компаний

• Ослабление доллара продолжилось из-за переосмысления ситуации кто следующим займет пост ФРС: шансы придерживающегося более пологой траектории повышения ставок Джерома Пауэлла

• Австралийский доллар дешевеет на 0,3% в четверг утром после неожиданного сокращения объема розничных продаж на 0,6% при прогнозе роста в 0,3%

• Доллар/рубль откатился еще на 20 коп до 57,6 руб. на фоне стабилизации ситуации на рынке энергоносителей

Ликвидность:

• До периода усреднения ситуация с рублевой ликвидностью остается благоприятной. Краткосрочные ставки МБК резко понизились.

MosPrime Rate (overnight): 8,44%

Экономический календарь (время мск.):

Выходной день в Китае

14-30 Протоколы предыдущего заседания ЕЦБ

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Торговый баланс США

16-10 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

17-00 Объём производственных заказов в США

17-00 Выступление президента ФРБ Филадельфии Патрика Харкера

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Публикация деталей налоговой реформы развязывает руки ФРС в вопросе повышения ключевой ставки на декабрьском заседании (вероятность достигла 70%), однако стимулирующее влияние на экономику перекрывает эффект и ожидания «технического» понижения «дороговизны» американских акций поддерживает интерес к рисковым активам

• Рынок энергоносителей показал наилучшую квартальную динамику с 2004 года, прибавив более 20%, последний к текущему моменту аккорд был обеспечен за счет угроз Турции приостановить экспорт из иракского Курдистана. Несмотря на сильную перекупленность признаков разворота цен пока нет.

• На текущей неделе внимание игроков сосредоточится на данных по деловой активности и рынку труда, а также последующих комментариях представителей ФРС.

• Позитивная конъюнктура на рынке энергоносителей позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: В среду на российском рынке акций инициатива перешла к продавцам, однако очередной тест поддержки на 2070 пунктах потерпел неудачу, что сохраняет перспективу возобновления роста после завершения консолидации

• Среднесрочно: Попытки притормозить рост не увенчались успехом, о высоких шансах на продолжение роста можно судить до тех пор пока индекс ММВБ удерживается выше 2050 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Нет комментариев

на “В преддверии выхода данных по рынку труда мировые рынки акции замедлили темпы роста”

Подписка на комментарии к этому посту по Atom/RSS.