RSS статьи

RSS статьи

Ожидания

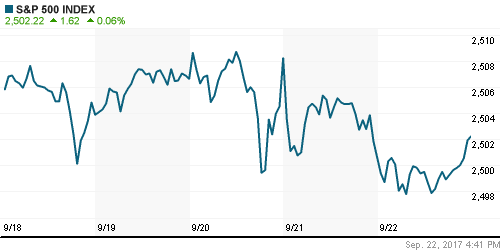

• В пятницу американские фондовые индексы показали решимость не отступать на пути к покорению новых исторических максимумов, невзирая на неоднозначный новостной фон

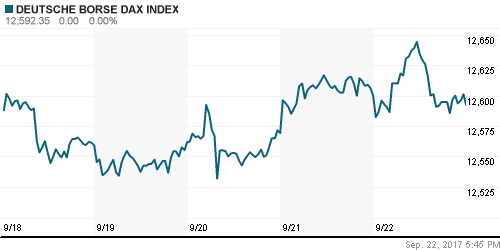

• Европейские фондовые рынки завершили неделю со смешанным настроениями на фоне новых трений между США и КНДР, а также выступления премьер-министра Великобритании, посвященному Brexit

• Moody’s снизило суверенный рейтинг Британии до “Аа2″ с “Аа1″ из-за влияния Brexit

• Мэй: Британию не устраивает торговая сделка с ЕС по канадской модели, а также по типу ЕЭЗ

• Согласно экзит-поллам, за ХДС Ангелы Меркель и союзную партию ХСС проголосовало 32,5% избирателей, что позволило им сохранить самое большое представительство в Бундестаге

• Цены на нефть в пятницу выросли невзирая на отсутствие конкретики в отношении дальнейших действий в итоговом коммюнике по итогам встречи технического комитета ОПЕК+ в Вене

• Страны ОПЕК+ договорились отслеживать уровень своего экспорта

• ОПЕК ищет меры воздействия на “отстающие” страны альянса

• Комитет ОПЕК+ пока не считает нужным менять параметры сделки

• Ливия и Нигерия готовы рассмотреть возможность сокращения добычи нефти на 2-3%

• Генсек ОПЕК: Рост добычи сланцевой нефти ослабевает, продуктивность скважин снижается

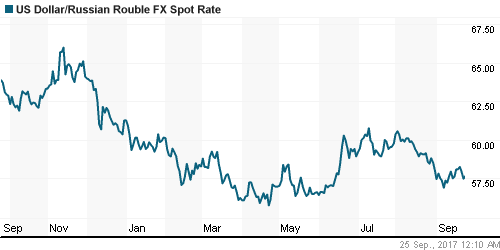

• Выход цен на нефть на новые максимумы в сочетании с давлением на доллар на международном валютном рынке качнул рыночные весы на внутреннем валютном рынке в сторону продавцов валюты. Доллар подешевел до 57,6 руб.

• Fitch улучшило прогноз по рейтингам России со стабильного до позитивного

Америка:

• В пятницу американские фондовые индексы показали решимость не отступать на пути к покорению новых исторических максимумов, невзирая на неоднозначный новостной фон

• Телекоммуникационный сектор укрепил позиции благодаря подтверждению Reuters о приближении закрытия сделки по слиянию Sprint и T-Mobile US. Акции первой подскочили в цене на 6,1%, второй компании – на 1,1%

• Акции Apple подешевели третий день кряду на 1% на фоне сообщений о сдержанном спросе на новый смартфон iPhone8

• Акции сети одежды Finish Line принесли своим владельцам рост капитала на 5,5% после публикации квартальной прибыли существенно выше рыночных ожиданий

• Акции сектора здравоохранения ликвидировали потери и закрылись небольшим ростом после отказа сенатора Джона МакКейна поддержать новый вариант реформы отмены Obamacare.

DOW: -0,04%

DOW: -0,04%

S&P500: +0,06%

NASDAQ: +0,07%

Pre-Market: -0,09%

Европа:

• Европейские фондовые рынки завершили неделю со смешанным настроениями на фоне новых трений между США и КНДР, а также выступления премьер-министра Великобритании, посвященному Brexit

• Сводный индекс крупнейших компаний региона Stoxx 600 увеличился на 0,05%

• Премьер-министр Великобритании Тереза Мэй не стала раскрывать детали того, в каком направлении она хотела бы, чтобы развивался процесс выхода страны из ЕС

• Сектор базовых материалов продолжил пребывать в статусе аутсайдера после решения агентства Standard & Poor’s понизить суверенный рейтинг Китая

• Акции сталелитейной компании ArcelorMittal подешевели на 1,5% из-за переоценки перспектив компании после объединения европейского подразделения Tata Steel и Thyssenkrupp

• Акции L’oreal подорожали на 2,9% на ожиданиях увеличения доли Nestle в производителе парфюмерии и косметики после ухода из жизни главы компании Лилиан Бетанкур

• Акции Alstom выросли в цене почти на 5% после одобрения регуляторами сделки по объединению с машиностроительным подразделением Siemens

• Cводный индекс деловой активности в еврозоне в сентябре вырос с 55,7 п. до 56,7 п. при прогнозе в 55,5 п.

DAX: -0,06%

FTSE 100: +0,64%

FTSE 100: +0,64%

Азия:

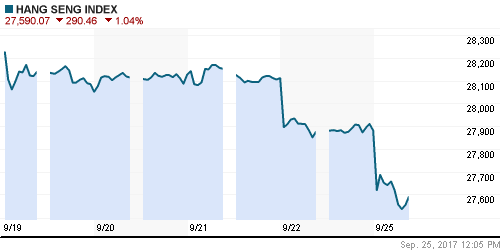

• Азиатские фондовые индексы открывают неделю разнонаправленно, реагируя на понижение S&P рейтингов Китая и Гонконга, а также итоги выборов в парламент Германии

• Фондовый индекс Гонконга теряет более 1% на фоне активного снижения акций сектора недвижимости после внедрения новых мер, направленных на снижение цен на недвижимость. В частности акции Vanke обвалились в цене на 5,6%, Evergrande – на 4,9%

• Акции Toshiba подешевели на 2% после объявления о завершении на прошлой неделе саги по продаже подразделения по производству чипов памяти, покупателем выбран консорциум bain Capital

Nikkei-225 (Japan): +0,38%

Hang Seng Index (Hong Kong): -1,17%

Hang Seng Index (Hong Kong): -1,17%

SSE Composite Index (China): -0,35%

Развивающиеся рынки:

BRIC: -0,68%

MSCI EM: -0,54%

MSCI Eastern Europe: +0,56%

MSCI EM Latin America: +0,14%

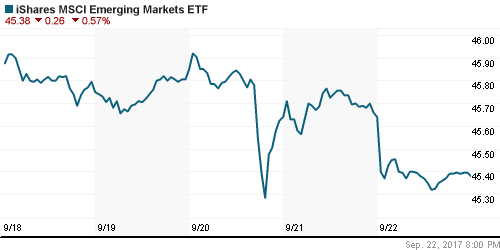

iShares MSCI Emerging Markets (EEM): -0,57%

Market Vectors Russia SBI (RSX): +0,14%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,15%

LUKOY – LUKOIL ADR: -0,25%

OGZPY – GAZPROM ADR: +0,48%

NILSY – NORILSK ADR: -1,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

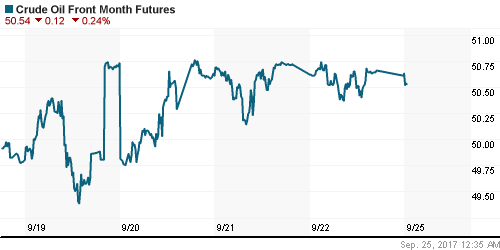

• Цены на нефть в пятницу выросли невзирая на отсутствие конкретики в отношении дальнейших действий в итоговом коммюнике по итогам встречи технического комитета ОПЕК+ в Вене

• Котировки марки Brent выросли на 0,8% и в понедельник удерживают позиции на подступах к $57/барр.

• По данным Baker Hughes, число нефтедобывающих установок сократилось на 5 шт до 744 единиц

• Страны ОПЕК+ договорились отслеживать уровень своего экспорта

• ОПЕК ищет меры воздействия на “отстающие” страны альянса

• Комитет ОПЕК+ пока не считает нужным менять параметры сделки

• Ливия и Нигерия готовы рассмотреть возможность сокращения добычи нефти на 2-3%

• Генсек ОПЕК: Рост добычи сланцевой нефти ослабевает, продуктивность скважин снижается

• На рынке промышленных металлов последовала стабилизация ситуации после резких продаж в течение недели, однако цены на никель продолжили скользить вниз

• Новая порция угроз КНДР в отношении США и ее союзников поддержали котировки золота, однако рост интереса оказался умеренным и даже не привел к тесту психологического уровня в $1300/унцию, по итогам дня рост составил лишь 0,45%.

NYMEX Crude Oil (Brent) сегодня: $55,70/барр (-0,11%)

FOREX и валютный рынок:

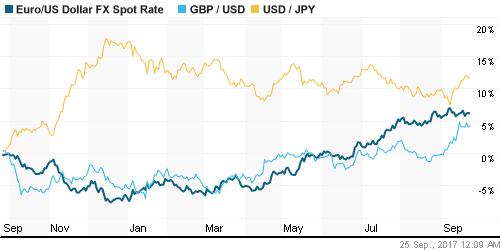

• Американский доллар в пятницу продолжил испытывать давление фиксации прибыли по причине опасений усиления геополитических рисков и возникших препятствий, связанных с отменой Obamacare

• Индекс доллара понизился на 0,12%

• Британский фунт стерлингов опустился на 0,64% до минимальных уровней за неделю после понижения агентством Moody’s рейтинга AA2 до AA1 из-за неопределенности, связанной с Brexit. • Выступление премьера Великобритании Терезы Мэй, в котором она не раскрыла дополнительных деталей выхода Brexit привело к дополнительному давлению в фунте против ведущих валют

• Японская йена укрепилась на 0,44% против доллара из-за перестраховки инвестора перед выходными после угрозы КНДР испытать водородную бомбу за пределами страны, однако в понедельник слабеет на ту же величину из-за ожиданий объявления премьером страны Синдзо Абэ промежуточных выборов, которые могут пройти 22 октября

• Единая европейская валюта достигала психологического уровня в 1,20 против доллара, но в итоге записала в актив лишь 0,11% перед выборами в Германии. Большой успех правой партии «Альтернатива для Германии» затруднит вопрос для партии канцлера Германии Ангелы Меркель создания коалиции по причине отказа союзной партии ХСС формировать единый блок, что привело к низкому старту евро в начале новой недели. Курс евро/доллар понизился на 0,3% до 1,192

• Выход цен на нефть на новые максимумы в сочетании с давлением на доллар на международном валютном рынке качнул рыночные весы на внутреннем валютном рынке в сторону продавцов валюты. Доллар подешевел до 57,6 руб.

Ликвидность:

• Налоговые платежи не привели к серьезным потрясениям на денежном рынке. Краткосрочные ставки МБК в пятницу остались без изменений.

MosPrime Rate (overnight): 8,37%

Экономический календарь (время мск.):

11-00 Индекс настроений в деловых кругах Германии от института IFO

12-30 Заявление комитета по финансовой политике Банка Англии

15-30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

16-00 Выступление главы ЕЦБ Марио Драги

19-40 Выступление главы ФРБ Чикаго Чарльза Эванса

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рост вероятности повышения ФРС ключевой ставки в декабре, что следовало из сопроводительного комментария к последнему заседанию, вызвал краткосрочную нервозность на рынках, которая, впрочем, быстро прошла из-за ожиданий принятия налоговой реформы, детали которой, как было обещано, могут появится в течение ближайшей недели

• Рынок энергоносителей сохраняет позитивный настрой, учитывая обсуждение ОПЕК+ продление соглашения об ограничении нефтедобычи

• На текущей неделе внимание игроков привлекут новости с Капитолийского холма в отношении налоговой реформы и отмены системы медицинского страхования. Помимо этого инвесторы учтут больше число выступлений представителей ведущих ЦБ мира, включая Джанет Йеллен и Марио Драги. Особняком станут данные по деловой активности в Китае после последней слабой сводки ключевых макроданных

• Позитивная конъюнктура на рынке энергоносителей и слабость доллара на рынке FOREX позволяют рублю не торопиться с выходом на траекторию ослабления, однако большого рвения к возврату к годовым максимумам также не наблюдается

Технически (тренды):

• Краткосрочно: В пятницу «медведи» российского рынка акций вновь вернули неопределенность в вопросе краткосрочных перспектив рынка. Вновь был протестирован психологический рубеж в 2050 пунктов по индексу ММВБ. Рост объемов на подступах к этому уровню показал, что «быки» смогли достойно выдержать эту атаку и при благоприятном новостном фоне будут готовы вновь попробовать вывести индекс на новые максимумы.

• Среднесрочно: Индекс ММВБ остается на траектории роста. Поддержкой выступает буферная зона в 2000-2030 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Нет комментариев

на “Ожидания публикации деталей налоговой реформы в США держат на плаву мировые рынки акций, позволяя игнорировать “жесткий” ФРС и повышение ставок в противостоянии США-КНДР”

Подписка на комментарии к этому посту по Atom/RSS.