RSS статьи

RSS статьи

Ожидания

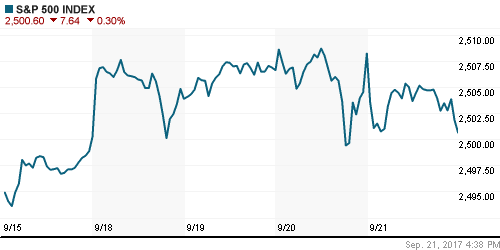

• Американские фондовые индексы в четверг не смогли повторить трюк предыдущего дня и за счёт финального рывка вырваться из негативной зоны. Индекс Dow прервал серию роста, состоявшую из девяти дней.

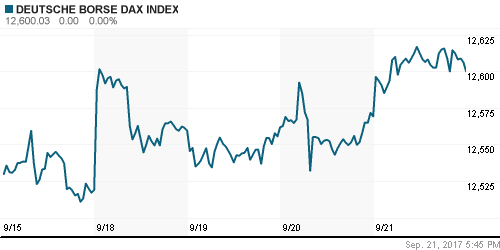

• Европейские фондовые индексы в четверг воодушевились рвением американских коллег не прерывать стремление к росту после заседания ФРС, которое вернуло в повестку дня перспективу увидеть третье повышение ключевой ставки

• Президент США Трамп подписал указ, который вводит ограничительные меры к частным лицам и компаниям, которые ведут бизнес с КНДР

• По сообщениям агентства Yonhap, КНДР может провести испытания водородной бомбы в Тихом океане, лидер страны Ким Чен Ын отметил, что Трамп дорого отплатит за свою речь на Генассамблее ООН

• Агентство S&P понизило суверенный рейтинг Китая с “AA-” до “А+”, отметив в качестве причины опережающий рост кредитов. Решение последовало вслед за аналогичными шагами других рейтинговых агентств

• S&P понизило рейтинги Гонконга до “AA+” с “AAA” вслед за снижением рейтингов Китая

• Вероятность повышения ФРС ключевой ставки в декабре повысилась до 78,4%

• Цены на нефть в четверг немного выросли в ожидании встречи мониторинговых комитета, который может пролить свет на дальнейшие планы ОПЕК+ по дальнейшей ребалансировке рынка

• Новак: Страны ОПЕК+ выполнили сделку по сокращению добычи нефти в августе на 116%

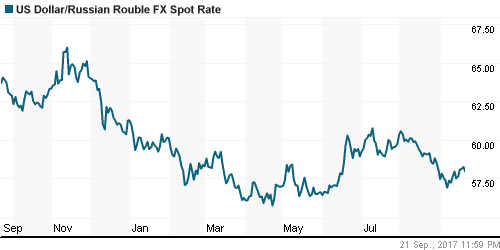

• Выход цен на нефть на новые максимумы не оставил равнодушными участников внутреннего валютного рынка. Очередная попытка вернуть доллар ниже 58 руб. увенчалась успехом

Америка:

• Американские фондовые индексы в четверг не смогли повторить трюк предыдущего дня и за счёт финального рывка вырваться из негативной зоны. Индекс Dow прервал серию роста, состоявшую из девяти дней.

• Аутсайдерами дня стали акции телекоммуникационный сектор и сектор нециклических потребительских товаров, лучше рынка – финансовсый сектор

• Акции Apple продолжили снижаться на этот раз на 1,7% на фоне спекуляций о спросе ниже прогнозов на новую линейку смартфонов.

• Акции NVIDIA подевешевели на 2,7% после сообщений о том, что партнер по беспилотным автомобилям Tesla собирается сотрудничать с AMD для создания собственного чипа для этой технологии, впоследствии слухи были опровергнуты

• Число первичных заявок на получение пособий по безработице по итогам прошлой недели составило 259 тыс. против 282 тыс. на предыдущей

• Индекс производственной активности ФРБ Филадельфии в сентябре вырос с 18.9 п. до 23.8 п.

DOW: -0,24%

DOW: -0,24%

S&P500: -0,30%

NASDAQ: -0,52%

Pre-Market: -0,20%

Европа:

• Европейские фондовые индексы в четверг воодушевились рвением американских коллег не прерывать стремление к росту после заседания ФРС, которое вернуло в повестку дня перспективу увидеть третье повышение ключевой ставки

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на четверть процента

• Бенефициаром новостей от ФРС стал банковский сектор, который укрепил позиции на 1,5%. Дополнительным поводом для покупок стали спекуляции источников WirtschaftsWoche о возможном слиянии Commerzbank и BNP Paribas. Акции первого банка выросли на 3%, второго – на 1%

• Акции Capita ушли в пике на 11,5% после того, как провайдер бизнес услуг сообщил о падении выручки на 3% за полгода из-за влияния Brexit и операционных сложностей, связанных с затянувшимся поиском нового CEO

DAX: +0,25%

DAX: +0,25%

FTSE 100: -0,11%

Азия:

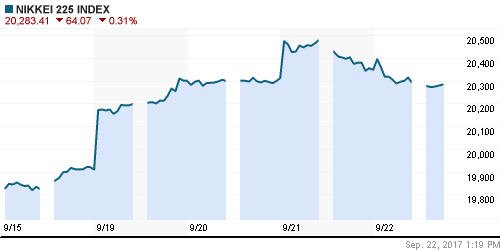

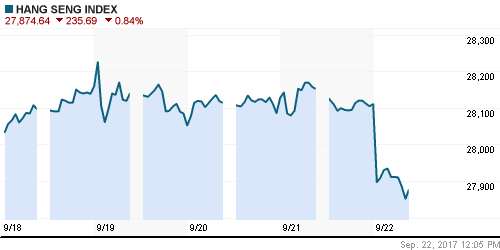

• Азиатские фондовые индексы завершают неделю с минорными настроениями, реагируя на рост тяги к защитным инструментам на фоне очередного всплеска геополитической напряжённости в регионе

• По сообщениям агентства Yonhap, КНДР может провести испытания водородной бомбы в Тихом океане, лидер страны Ким Чен Ын отметил, что Трамп дорого отплатит за свою речь на Генассамблее ООН

• Агентство S&P понизило суверенный рейтинг Китая с “AA-” до “А+”, отметив в качестве причины опережающий рост кредитов. Решение последовало вслед за аналогичными шагами других рейтинговых агентств

• Котировки акций HTC выстрелили почти на 10% после возобновления по ним торгов после объявлении о намерении Alohabet купить производителя смартфонов за $1,1 млрд долл.

Nikkei-225 (Japan): -0,25%

Hang Seng Index (Hong Kong): -0,82%

SSE Composite Index (China): -0,38%

Развивающиеся рынки:

BRIC: -0,39%

MSCI EM: -0,47%

MSCI Eastern Europe: -0,60%

MSCI EM Latin America: -0,71%

iShares MSCI Emerging Markets (EEM): 0,00%

iShares MSCI Emerging Markets (EEM): 0,00%

Market Vectors Russia SBI (RSX): +0,23%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -3,23%

LUKOY – LUKOIL ADR: +0,54%

OGZPY – GAZPROM ADR: +0,48%

NILSY – NORILSK ADR: +0,54%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг немного выросли в ожидании встречи мониторинговых комитета, который может пролить свет на дальнейшие планы ОПЕК+ по дальнейшей ребалансировке рынка

• Котировки марки Brent выросли на 0,3% до $56,5/барр.

• Министр нефти Ирака сообщил о том, что подписавшие соглашение об ограничении нефтедобычи страны рассматривают вариант дополнительного сокращения

• Министр нефти Ирака: Ирак сократил добычу на 260 тыс. барр/сутки больше 210 тыс., предусмотренных соглашением ОПЕК+

• На рынке промышленных металлов возобновилась негативная динамика: цены на никель обрушились более, чем на 5%

• Возобновление пикировки США и КНДР повысило спрос на желтый металл, золото подорожало подтянулось до $1300/унцию

NYMEX Crude Oil (Brent) сегодня: $56,50/барр (+0,07%)

FOREX и валютный рынок:

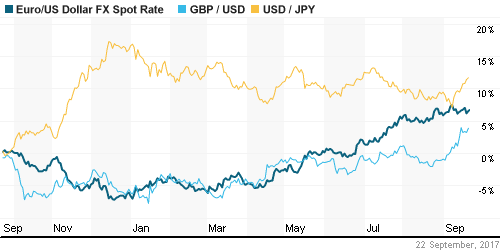

• Американский доллар в четверг перешел в техническую коррекцию после сильного скачка днём ранее после отсутствия радикальных изменений в планах ФРС по ужесточению монетарной политики

• Индекс доллара понизился на 0,17%, в пятницу продолжает движение вниз на 0,1% на фоне обострения геополитической ситуации вокруг корейского полуострова

• Вероятность повышения ФРС ключевой ставки в декабре повысилась до 78,4%

• Японская йена в паре с долларом опускалась до минимума за два месяца на уровне в 112,73 йен, в пятницу на новостяз, связанных с КНДР, укрепилась до 112,3 йен за доллар

• Единая европейская валюта укрепила позиции на 0,19% после снижения на 0,8% в предыдущую сессию

• Австралийский доллар понизился к “американцу” сразу на 1,2% под влиянием понижения цен на железную.руду и комментариев управляющего Резервного банка Австралии Филиппа Лоува, который отметил, что ЦБ может не пойти по пути других центральных банков в повышении ставок

• Выход цен на нефть на новые максимумы не оставил равнодушными участников внутреннего валютного рынка. Очередная попытка вернуть доллар ниже 58 руб. увенчалась успехом

Ликвидность:

• Продолжается период уплаты налогов, что вызывает спрос на рублевую ликвидность. Краткосрочные ставки МБК незначительно понизились

MosPrime Rate (overnight): 8,37%

Экономический календарь (время мск.):

11-00 Индекс деловой активности в производственном секторе еврозоны

11-00 Индекс деловой активности в сфере услуг еврозоны

11-00 Выступление главы ЕЦБ Марио Драги

11-00 Выступление премьера Великобритании Терезы Мэй

16-45 Индекс деловой активности в сфере услуг США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Сохранение позитивных ожиданий в отношении налоговой реформы перевешивают оживление инфляции в США, которое возвращает в повестку дня возможность увидеть еще одно ужесточение ФРС монетарной политики до конца года. Федрезерв просигнализировал о готовности повысить ставку в декабре, однако рынки акций стойко выдержали этот удар.

• Рынок энергоносителей поддерживается слабым долларом, а также выводами ОПЕК и Международного энергетического агентства о начавшейся ребалансировке рынка. Участники рынка ждут заседание технического комитета ОПЕК+. Среди возможных вариантов обсуждается дополнительные ограничения нефтедобычи

• На текущей неделе внимание игроков привлекут прогнозы ФРС в отношении траектории процентных ставок и инфляции вместе с последующими комментариями представителей Федрезерва, помимо этого особую ценность приобретет ход обсуждения налоговой реформы

• Снижение Банком России ключевой ставки на 50 б. п. оставляет не так много пространства для маневров рублю до конца года, пока же позитивная конъюнктура на рынке энергоносителей и слабость доллара на рынке FOREX позволяют рублю оставаться вблизи максимумов с июля

Технически (тренды):

• Краткосрочно: В четверг «быкам» на российском рынке акций не удалось в полной мере воспользоваться полученным накануне сигналом к росту. Уже в начале дня «медведи» попытались в зародыше погасить покупательские настроения, в дальнейшем уже с большим успехом остановили продвижение индекса ММВБ выше 2060 пунктов, что оставляет им теоретические шансы вновь попытаться вернуть инициативу.

• Среднесрочно: Индекс ММВБ остается на траектории роста. Поддержкой выступает буферная зона в 2000-2030 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает уровень в 2000 пунктов.

Комментариев: 2

на “Новые угрозы КНДР в ответ на санкции США обусловят пессимистичное закрытие торговой недели на мировых рынках”

Подписка на комментарии к этому посту по Atom/RSS.

безобъемный тухляк включился/

быстрое движение может спровоцировать только нефть

сахибзадовна будет отвечать за открытие ?