RSS статьи

RSS статьи

Ожидания

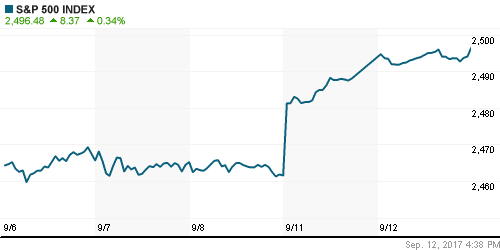

• Рынок акций США во вторник вырос второй день кряду после рекордного за шесть месяцев скачка вверх накануне на фоне сохранения благоприятных условий для покупок рисковых активов

• Представители США дали понять, что не пытаются спровоцировать КНДР на войну после того, как Совет безопасности ООН единогласно одобрил расширение санкций против этой страны.

• По словам главы Минфина США Мнучина новые налоговые ставки могут быть распространены на доходы, полученные с начала года, а администрация Трампа «суперсфокусирована» на принятие реформы до конца года

• Совет безопасности ООН принял мягкий вариант санкций против КНДР, включающий эмбарго на поставки нефти, в Пхеньяне предупредили, что США ощутит «величайшую боль»

• Европейские рынки акций во вторник сохранили позитивный настрой после меньшего, чем ожидалось, негативного эффекта от урагана Ирма в отсутствие новых геополитических потрясений

• Цены на нефть выросли во вторник после отчёта ОПЕК, указавшего на идущую ребалансировку рынка

• Добыча нефти странами ОПЕК в августе сократилась на 79 тыс. барр/сутки до 32,76 млн барр/сутки

• ОПЕК в августе выполнила сделку по сокращению добычи нефти на 97%

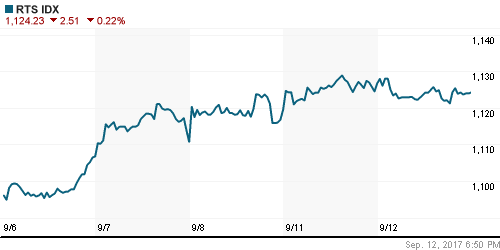

• Российский рубль во вторник продолжил корректировать волну роста к максимальным уровням с середины июня в ожидании заседания Банка России. Доллар подорожал до 57,6 руб.

• Акрон направит на дивиденды нераспределенную прибыль прошлых лет из расчета 235 руб. на акцию

Америка:

• Рынок акций США во вторник вырос второй день кряду после рекордного за шесть месяцев скачка вверх накануне на фоне сохранения благоприятных условий для покупок рисковых активов

• Акции Apple после сильноц волатильности в течении дня подешевели на 0,4% в рамках фиксации прибыли после релиза трёх новых версий смартфона, которые глава компании Кук назвал “величайшим прыжком с момента первых iPhone”. Также были анонсированы Apple Watches Series 3 с наличием мобильной связи

• Финансовый сектор укрепил позиции на 1,2% благодаря продолжению подъёма доходностей гособлигаций за счёт роста ожиданий принятия налоговой реформы до конца года

• Чувствительные к изменению процентных ставок коммунальный сектор и сектор недвижимости показали снижение в среднем в 1,8% и 1,2%

• Акции телекоммуникационных компаний прибавили в среднем 1,4%, став ещё одним лидером дня

• Акции McDonald’s подешевели на 3,2% после скептично-настроенного отчёта M Science в отношении перспектив компании

• Количество новых вакансий в июле выросло до 6,17 млн. по сравнению с 6,163 млн. в июне

DOW: +0,28%

DOW: +0,28%

S&P500: +0,34%

NASDAQ: +0,34%

Pre-Market: -0,11%

Pre-Market: -0,11%

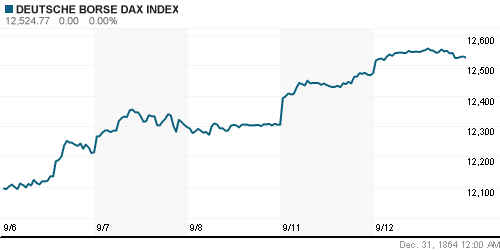

Европа:

• Европейские рынки акций во вторник сохранили позитивный настрой после меньшего, чем ожидалось, негативного эффекта от урагана Ирма в отсутствие новых геополитических потрясений

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,52%

• Скачок потребительской инфляции в Великобритании выше прогнозов до 2,9% способствовал преобладанию продаж акций британских компаний

• Акции банков и финансовых компаний завершили день ростом в среднем на 1% после уверенного закрытия коллег за океаном в ответ на рост доходностей облигаций

• Акции Sky упали в цене на 1,62% после того, как правительство Великобритании ужесточило свою позицию в отношении готовящейся сделки по поглощению сети кабельного ТВ медиамагнатом Рупертом Мердоком.

DAX: +0,40%

FTSE 100: -0,17%

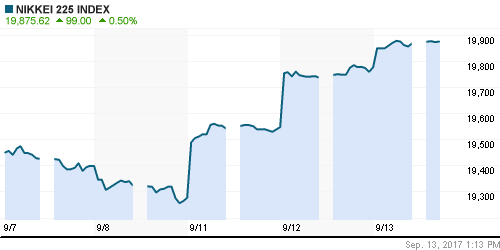

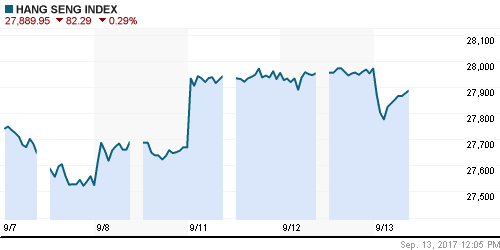

Азия:

• Азиатские фондовые индексы в среду находятся преимущественно а приподнятом состоянии духа после обнадеживающих комментариев министра финансов США в отношении налоговой реформы

• Китайские фондовые площадки прерывают тенденцию к росту на протяжении предыдущих трёх дней, погрузившись в негативную зону вопреки позитивному новостному потоку

• Поставщики Apple в регионе демонстрируют смешанную динамику после релиза новой версии смартфона: SK Hynix (+2,41%), Samsung Electronics (+1,37%), Largan Precision (-3,84%), Hon Hai (-0,85%)

Nikkei-225 (Japan): +0,51%

Hang Seng Index (Hong Kong): -0,23%

SSE Composite Index (China): -0,06%

SSE Composite Index (China): -0,06%

Развивающиеся рынки:

BRIC: +0,44%

MSCI EM: +0,23%

MSCI Eastern Europe: -0,30%

MSCI EM Latin America: -0,40%

iShares MSCI Emerging Markets (EEM): -0,11%

Market Vectors Russia SBI (RSX): -0,32%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,37%

LUKOY – LUKOIL ADR: +0,29%

OGZPY – GAZPROM ADR: -0,24%

NILSY – NORILSK ADR: +1,05%

Нефть, энергия, сырьевые товары, драгоценные металлы:

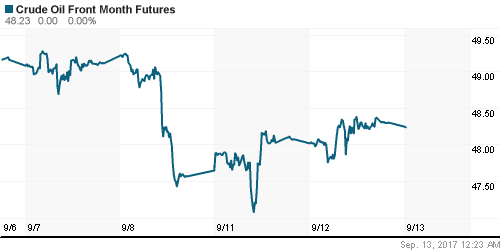

• Цены на нефть выросли во вторник после отчёта ОПЕК, указавшего на идущую ребалансировку рынка

• Котировки марки Brent выросли на 0,9% до $54,3/барр., в среду утром откатываются в пределах 0,1%

• В отчёте ОПЕК упоминается незначительное влияние ураганов Харви и Ирма на спрос на нефть

• Добыча нефти странами ОПЕК в августе сократилась на 79 тыс. барр/сутки до 32,76 млн барр/сутки

• ОПЕК в августе выполнила сделку по сокращению добычи нефти на 97%

• По оценкам ОПЕК, усилия стран нефтяного картеля и партнёров по ограничению нефтедобычи приведут к дефициту поставок на уровне 450 тыс. барр/сутки в следующем году вместо баланса спроса и предложения, что следовало из предыдущего ежемесячного отчёта

• Минэнерго США пересмотрело прогноз увеличения нефтедобычи в США в 2018 году с 560 тыс. барр./сутки до 590 тыс. барр/сутки

• По данным API, рост коммерческих запасов сырой нефти по итогам прошедшей недели составил 6,2 млн барр. при ожиданиях в 3,2 млн барр.

• На рынке промышленных металлов медь подешевела, в то время как никель и алюмитний выросли в цене

• Цены на золото попытались вернуться на траекторию роста, однако в отсутствие подпитки со стороны геополитических рисков и ослабления доллара преуспеть в этом на текущий момент не удалось – стоимость золота составляет $1330/унцию

NYMEX Crude Oil (Brent) сегодня: $54,16/барр (-0,11%)

FOREX и валютный рынок:

• Американский доллар во вторник не смог развить преимущество, но сохранил достижения предыдущего дня на фоне поддержки в виде роста доходностей на долговом рынке в ожидании инфляционных отчётов в среду-четверг

• Индекс доллара остался на уровнях закрытия предыдущего дня

• Японская йена ослабла до минимума за последние две недели против доллара на уровне 110,3 после ухода геополитических рисков в заголовках лент информагентств

• Британский фунт стерлингов достиг максимума за год на увроне 1,3315 против доллара на фоне выхода данных по инфляции выше прогнозов, что вызвало спекуляции на тему повышения Банком Англии ключевой ставки раньше прогнозов

• Единая европейская валюта укрепила позиции на 0,1% до 1,198 благодаря росту доходностей гособлигаций Германии, что нивелировало подъем US Treasuries

• Российский рубль во вторник продолжил корректировать волну роста к максимальным уровням с середины июня в ожидании заседания Банка России. Доллар подорожал до 57,6 руб.

Ликвидность:

• Завершение периода усреднения банковских резервов способствовало улучшению ситуации с ликвидностью в банковском секторе. Краткосрочные ставки МБК понизились

MosPrime Rate (overnight): 8,65%

Экономический календарь (время мск.):

11-30 Средняя заработная плата в Великобритании

11-30 Уровень безработицы в Великобритании

12-00 Объём промышленного производства в еврозоне, м/м

15-30 Индекс цен производителей США, м/м

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Ураганы Ирма и Харви, которые привели к серьезным последствиям для американской экономики и коррекционному откату перестанут беспокоить участников рынка, что может стать катализатором движения вверх, особенно если учесть обсуждение налоговой реформы и отсутствие провокаций КНДР

• Рынок энергоносителей оказался напуганным приближением ураганов Ирма, Хосе и Катя, однако ослабление американского доллара может привести к новому витку роста цен

• На текущей неделе внимание игроков сосредоточится на данных по потребительской инфляции и розничным продажам. Продолжить влиять и ход дебатов в отношении налоговой реформы

• Ожидания снижения Банком России ключевой ставки и слабость доллара на международном валютном рынке дают рублю окно для продолжения роста

Технически (тренды):

• Краткосрочно: Спираль роста на российском рынке акций продолжила раскручиваться, не встречая особых помех. Все что смогли противопоставить «медведи» «быкам», так это лишь на время приостановить подъем акций после достижения 2050 пунктов. Ближайшая поддержка осталась на 2040 пунктах.

• Среднесрочно: Индекс ММВБ остается на траектории роста, возврат ниже 2000 пунктов может стать сигналом смены среднесрочной тенденции

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержкой выступает зона в 1900-1920 пунктов.

Один комментарий

на “Глобальные рынки акций сохранили оптимизм благодаря уходу геополитических рисков и меньшему, чем ожидалось, ущербу от урагана Ирма”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=h6FASgInDqQ