RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в пятницу продолжили «болтаться» в коридоре последних дней, не получив поддержку от макроэкономических данных

• Европейские фондовые индексы свели к минимуму потери предыдущего дня благодаря корпоративным новостям и данным по ВВП Германии

• Рост цен на нефть в понедельник практически свел к нулю потери

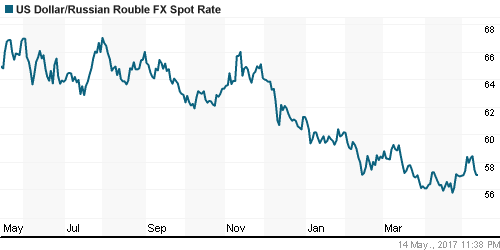

• Толчок вверх в ценах на нефть продавил курс доллара против рубля ниже отметки в 57 руб.

• Рост розничных продаж в апреле подтвердил временный характер замедления экономики США в начале года

• Министры финансов стран G7 на состоявшемся саммите на выходных подтвердили свою приверженность против валютных интервенций, в то же время вновь не включили в итоговое коммюнике слова о противодействии любым формам протекционизма

• Министры финансов США Стивен Мнучин считает, что у США есть право быть протекционистом в той мере, когда взаимная торговля страны с партнерами не отвечает принципам честности

• Государственный банк развития КНР выделит 250 млрд юаней на проекты Шелкового пути

• Президент РФ Путин: надо подготовить евразийское соглашение об упрощении процедур торговли

• Северная Корея произвела удачный пуск баллистической ракеты со своего западного побережья

• Госсекретарь США Тиллерсон: новая перезагрузка отношений с Россией невозможна

• Розничные продажи в Китае в апреле увеличились на 10,7% г/г при прогнозе в 10,6% г/г

• Объем промышленного производства в Китае вырос на 6,5% г/г при ожиданиях в 7,1% г/г

• Уралкалий выкупит акции по 137 руб у миноритариев, не согласных с кредитом Сбербанка

• GDR АФК “Система” в Лондоне достигли минимума с февраля-2015

• Новатэк планирует принять участие в аукционе на Гыданское газовое месторождение

• Глава Газпрома Миллер: Строительство “Силы Сибири” идет с опережением графика

Америка:

• Американские фондовые индексы в пятницу оказались не в состоянии возродить позитивный настрой из-за возникшей политической неопределенности после отставки главы ФБР

• Президент США Дональд Трамп может столкнуться с ослаблением его поддержки, необходимой для осуществления его предвыборных обещаний

• Стержневой показатель индекса потребительских цен в апреле вырос на 0,1% в помесячном и на 2,2% в годовом выражении

• Розничные данные в апреле увеличились на 0,4%, что оказалось ниже консенсус-прогноза в 0,6%; показатель за март был улучшен с -0,3% до +0,1%

• Индекс потребительских настроений от Мичиганского университета в мае вырос до 97,7 п. после 97,0 п в апреле

• Глава ФРБ Чикаго Чарльз Эванс выразил мнение, что ФРС может не выполнить прогноз по двукратному повышению ключевой ставки в оставшееся время года на фоне неопределенности с инфляцией

• Глава ФРБ Филадельфии Патрик Харкер считает по-прежнему уместным выполнение этого прогноза

• Сектор розничной торговли продолжил нести существенные потери на фоне провальных квартальных отчетов от Nordstrom и J.C. Penney, которые привели к обвалу их акций на 10,8% и 14,0% соответственно

• Лучше рынка смотрелись акции технологического сектора благодаря акциям Apple, по которым были повышены справедливые цены двумя инвестбанками, и акции коммунального сектора на фоне снижения доходностей госооблигаций

DOW: -0,11%

DOW: -0,11%

S&P500: -0,15%

NASDAQ: +0,09%

NASDAQ: +0,09%

Pre-Market: +0,14%

Pre-Market: +0,14%

Европа:

• Позитивная макроэкономическая статистика и свежая ряд корпоративных событий привели к новой волне покупок на европейских фондовых рынках

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 поднялся на 0,3%

• Акции телекоммуникационных компаний, а также компаний сектора здравоохранения продемонстрировали наилучшую динамику

• Акции медиакомпании Vivendi подорожали на 4,7% после выдвинутого менеджментом предложения о покупке рекламного агентства Havas, акции которой по итогам дня взлетели в цене на 9,2%

• Бумаги фармацевтической компании AstraZeneca выросли в стоимости сразу на 9,2% после публикации позитивных итого исследования на последней стадии препарата против онкологии Imfinzi

• Курс акций ArcelorMittal рухнул на 6,44% после того, как вышедшая отчетность сталелитейной компании не смогла оправдать высокие ожидания рынка

• Акции промышленного конгломерата ThyssenKrupp и производителя предметов роскоши Cie. Financière Richemont подешевели на 5,0% и 4,1% после публикации разочаровывающей квартальной отчетности

• ВВП Германии в I кв. по предварительным данным ускорился до 2,4% с 1,8% в предыдущем квартале

• Объем промышленного производства в еврозоне сократился на 0,3% при прогнозе роста в 0,1%

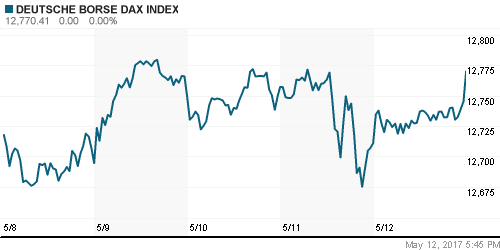

DAX: +0,47%

FTSE 100: +0,66%

Азия:

• Азиатские фондовые индексы начинают неделю в позитивном ключе, не обращая внимания на противоречивую макростатистику в Китае и успешный пуск КНДР баллистической ракеты

• Региональный индекс MSCI Asia -Pacific за исключением акций Японии в течение дня достигал максимума с июня 2015 года

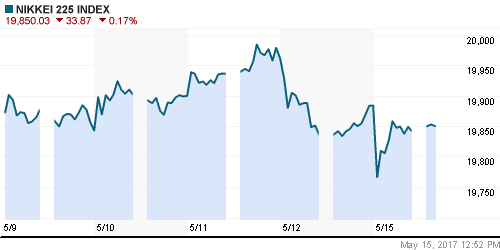

• Японский индекс Nikkei-225 не поддерживает региональный настрой.

• Акции горнодобывающей компании BHP Billiton В ожидании публикации плана по увеличению капитализации от шельфовых активов компании снижаются в стоимости на 0,36%

• Акции медиакомпании Fairfax Media растут более, чем на 7,2% после получения предложения о покупке от TPG Capital Management

• Розничные продажи в Китае в апреле увеличились на 10,7% г/г при прогнозе в 10,6% г/г

• Объем промышленного производства в Китае в апреле вырос на 6,5% г/г при ожиданиях в 7,1% г/г

• Инвестиции в основной капитал в Китае в апреле увеличились на 9,3% г/г после роста на 9,1% г/г месяцем ранее

Nikkei-225 (Japan): -0,21%

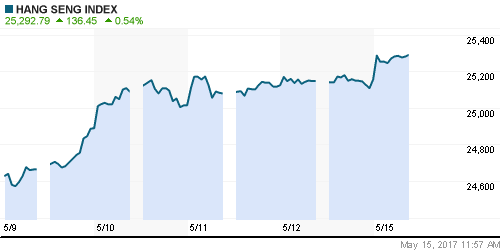

Hang Seng Index (Hong Kong): +0,55%

SSE Composite Index (China): +0,32%

BSE SENSEX (India): +0,54%

Развивающиеся рынки:

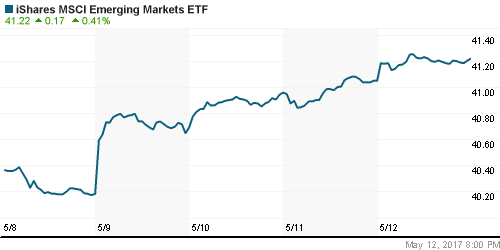

• Фондовые рынки стран с развивающейся экономикой завершили неделю в основном в позитивном ключе

• Не поддержали общий настрой рынки Восточной Европы и России, в то время как рынки Латинской Америки смогли прервать коррекцию.

BRIC: +0,36%

MSCI EM: +0,20%

MSCI EM Eastern Europe: -1,15%

MSCI EM Latin America: +1,47%

iShares MSCI Emerging Markets (EEM): +0,41%

Market Vectors Russia SBI (RSX): -0,97%

АДР (на торгах в США):

• В ходе торгов депозитарными расписками российских компаний в пятницу понижательная динамика продолжила превалировать

• Одним из исключений стали АДР на акции Газпрома, которым удалось стать дороже на 0,55%. В роли аутсайдера выступили АДР на акции ГМК Норильский никель (-1,61%)

MBT – Mobile TeleSystems ADR: -0,21%

LUKOY – LUKOIL ADR: -0,18%

OGZPY – GAZPROM ADR: +0,55%

NILSY – NORILSK ADR: -1,61%

Нефть, энергия, сырьевые товары, драгоценные металлы:

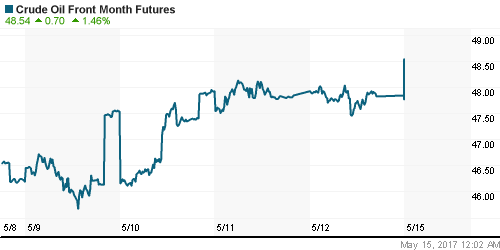

• Цены на нефть марки Brent по итогам торгов в пятницу не смогли продлить позитивный импульс после сокращения запасов в США, однако попытки скорректировать рост выглядели неуверенными

• В понедельник утром котировки преодолели планку в $51/барр. по сорту Brent и продолжили рост, практически нивелировав все потери, зафиксированные в течение мая

• Саудовская Аравия и Россия договорились о продлении сделки по ограничению нефтедобычи до конца марта 2018 года

• Министр энергетики РФ Новак: Рынок нефти сбалансируется в 2017 – начале 2018 г при продлении венского соглашения

• По данным Baker Hughes, число буровых установок в США по итогам минувшей недели увеличилось на 8 штук до 885 штук

• Цены на золото незначительно растут, приближаясь к уровню в $1230/тройскую унцию

• Цены на промышленные металлы продолжают консолидацию

• Цены на алюминий выросли после того, как крупнейшая металлургическая компания Китая ограничил накопление запасов глинозема

NYMEX Crude Oil (Brent) сегодня: $51,58/барр (+1,49%)

FOREX и валютный рынок:

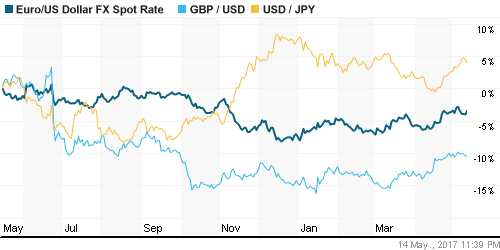

• Американский доллар в пятницу утратил позиции после того, как вышедшие данные по розничным продажам и потребительской инфляции способствовали снижению инфляционных ожиданий

• Индекс доллара по итогам дня потерял 0,3%, почти перечеркнув рост на 0,4%, достигнутый в предыдущие пять дней.

• В понедельник утром ситуация на валютном рынке принципиальным образом не меняется

• Стержневой показатель индекса потребительских цен в апреле вырос на 0,1% в помесячном и на 2,2% в годовом выражении

• Розничные данные в апреле увеличились на 0,4%, что оказалось ниже консенсус-прогноза в 0,6%; показатель за март был улучшен с -0,3% до +0,1%

• ВВП Германии в I кв. по предварительным данным ускорился до 2,4% с 1,8% в предыдущем квартале

• Объем промышленного производства в еврозоне сократился на 0,3% при прогнозе роста в 0,1%

• Российский рубль получил поддержку от продолжения роста цен на нефть. В понедельник утром доллар стоит дешевле 57 руб.

Ликвидность:

• Ситуация с ликвидностью улучшилась после завершения периода усреднения резервов. Краткосрочные ставки МБК заметно понизились.

MosPrime Rate (overnight): 9,28%

Экономический календарь (время мск.):

15:30 – Индекс деловой активности в производственном секторе Нью-Йорка

17:00 – Индекс деловой активности на рынке жилья

Новости:

Внешний фон оценивается как нейтрально-позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам

• Цены на нефть марки Brent продолжают смотреться уверенно после резкого восстановления благодаря данным по запасам и сигналам ОПЕК о готовности продлить сделку по ограничению нефтедобычи

• Завершение сезона корпоративной отчетности смещает фокус на реализацию предвыборных инициатив президента США Дональда Трампа

• Подъем цен на нефть привел к восстановлению длинных позиций по рублю, вернув курс USD/RUB к равновесным значениям в 57,0-57,5 руб.

Технически (тренды):

• Краткосрочно: В пятницу индекс ММВБ продолжил ощущать давление продавцов, дважды протестировав поддержку на 1990 пунктах. Отскок и падение объема торгов при тесте сигнализируют о высоких шансах увидеть позитивное начало недели.

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Нет комментариев

на “Саудовская Аравия и Россия уговорили цены на нефть продолжить рост”

Подписка на комментарии к этому посту по Atom/RSS.