RSS статьи

RSS статьи

Ожидания

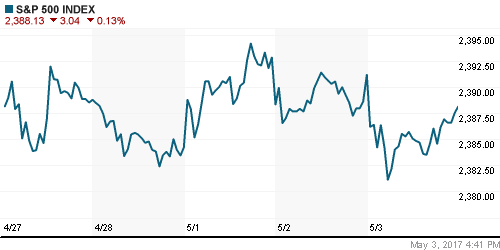

• Американские фондовые индексы завершили торги в среду без оптимизма, реакция на итоги заседания ФРС была ограниченной

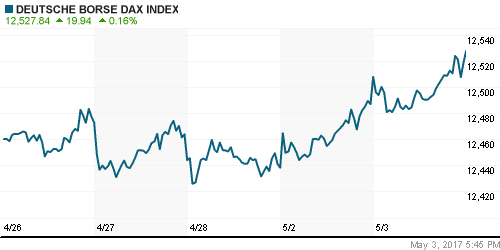

• Ситуация на европейских фондовых площадках не претерпела значительных изменений

• в Федрезерве не стали переоценивать слабые данные за первый квартал, что оставляет открытой дверь для повышения ключевой ставки в июне

• Сильные данные по числу рабочих мест в частном секторе от ADP создают благоприятные ожидания в отношении пятничного отчета по рынку труда

• Жесткие дебаты кандидатов в президенты Франции Макрона и Ле Пен не выявили явного победителя и не дали рынку поводов для изменения сложившегося статус-кво

• Цены на нефть вновь опускались к минимумам за последний месяц, данные по запасам в США не смогли улучшить рыночные настроения

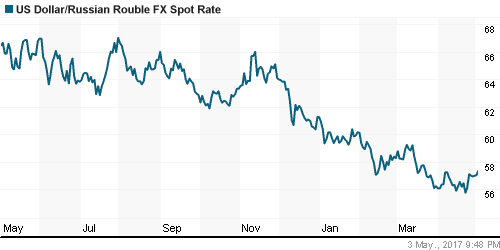

• Уровень в 57 руб. против американского доллара пал под натиском долларовых «быков» после завершения налогового периода и под влиянием решения Банка России понизить ключевую ставку на 50 б. п. в пятницу

• Палата представителей Конгресса США одобрила бюджет страны до октября

• Акции Facebook выросли на 1,0% в послеторговый период благодаря публикации квартального отчета выше рыночных ожиданий

• Акции АФК Система потеряли в стоимости 36,92% в ответ на предъявление иска к компании со стороны Роснефти и Башнефти на сумму в 106,6 млрд руб.

• АФК Система может отменить выплату дивидендов акционерам из-за иска Роснефти

Америка:

• Американские фондовые индексы в четверг провели весь день на негативной территории, заседание ФРС позволило сократить потери под конец торгового дня

• Инвесторы находились под впечатлением отчета от Apple, который разочаровал в части продаж смартфонов в физическом выражении, показатель оказался даже ниже прошлогодних значений

• Комитет по операциям на открытом рынке ФРС США оставил без изменений диапазон изменения ключевой ставки в 0,75-1,00% как и ожидалось

• Сопроводительный комментарий к решению не содержал новых деталей, что, впрочем, дало рынку сигнал о том, что не стоит сбрасывать со счетов вариант, что следующее повышение ключевой ставки будет в июне

• Вероятность этого события рынком фьючерсов оценивается в более, чем 70%

• По данным ADP, число рабочих мест в частном секторе США в апреле увеличилось на 177 тыс. после роста на 255 тыс. месяцем ранее

• Индекс ISM в сфере услуг увеличился с 55,2 п. до 57,5 п., что оказалось неожиданным для аналитиков, которые прогнозировали рост лишь до 55,8 п.

• Отсутствие изменение риторики в сопроводительном комментарии ФРС привело к удорожанию акций банков.

• Динамику «хуже рынка» продемонстрировали акции сектора недвижимости и базовых материалов на фоне падения цен на промышленные металлы

• Анонсирование Hulu нового ТВ-сервиса привело к волне бегства инвесторов из акций Walt Disney и Twenty-First Century

DOW: +0,04%

DOW: +0,04%

S&P500: -0,13%

NASDAQ: -0,37%

NASDAQ: -0,37%

Pre-Market: +0,18%

Европа:

• Европейские фондовые индексы в среду предпочли встретить заседание ФРС чуть ниже тех максимальных в среднем за последние 20 месяцев уровнях, достигнутых накануне

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 завершил немногим ниже нейтральной отметки

• ВВП еврозоны вырос на 1,7% г/г, что соответствовало рыночным ожиданиям

• Разочаровывающие цифры по продажам смартфонов в отчетности Apple ударили по позициям акций его европейских поставщиков Dialog Semiconductor, AMS и STMicro

• Акции автопроизводителей BMW и Daimler испытывали давление от резкого падения продаж автомобилей в США в апреле

• Великолепная отчетность Fresenius подбросила акции производителя медицинского оборудования к рекордам и способствовала росту интереса к акциям сектора здравоохранения

• Дополнительным драйвером для динамики сектора стала отчетность от фармацевтической компании Novo Nordisk

• Из 111 отчитавшихся до сих пор компаний результаты более 70% превысили прогнозы аналитиков по прибыли.

• В среду исключением стали в частности стал производитель шин Nokian Tyres

DAX: +0,16%

FTSE 100: -0,21%

FTSE 100: -0,21%

Азия:

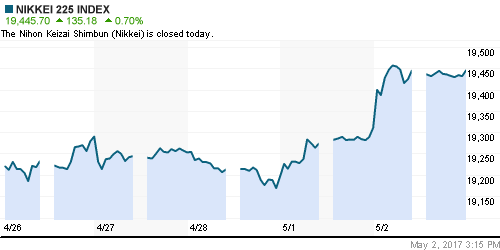

• В четверг на азиатских рынках наблюдается преимущественно понижательная динамика, в то время как фондовый рынок Кореи вышел на новые максимумы

• Фондовые площадки Японии закрыты в связи с праздниками

• По данным Caixin, индекс деловой активности в сфере услуг Китая в апреле опустился с 52,2 п. до 51,5 п., минимума за год

• Акции горнорудных компаний дешевеют сильнее, чем рынок в целом после снижения накануне цен на медь, никель и цинк более чем на 3%

• На фоне негативной динамики цен на промышленные металлы серьезно ослаб австралийский доллар, что подорвало устойчивость австралийских банков

Nikkei-225 (Japan): 0,00%

Hang Seng Index (Hong Kong): -0,51%

SSE Composite Index (China): -0,07%

BSE SENSEX (India): 0,43%

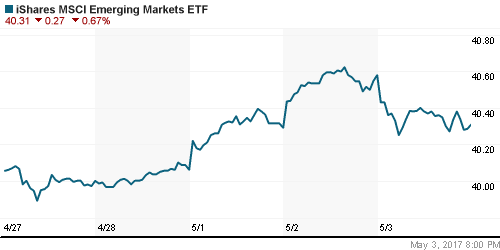

Развивающиеся рынки:

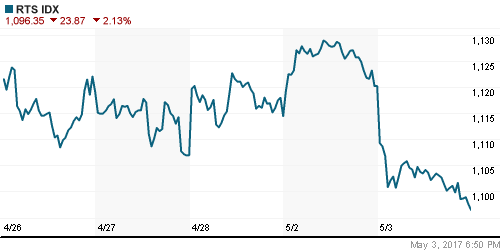

• На рынках стран с развивающейся экономикой в среду были перечеркнуты все достижения с начала недели

• Наибольшему давлению подверглись рынки России и Восточной Европы

BRIC: -0,34%

MSCI EM: -0,25%

MSCI EM Eastern Europe: -1,52%

MSCI EM Latin America: -0,75%

iShares MSCI Emerging Markets (EEM): -0,67%

Market Vectors Russia SBI (RSX): -1,82%

АДР (на торгах в США):

• В ходе торгов депозитарными расписками российских компаний в среду отмечалось резкое ухудшение настроений.

• Болезненным (сразу на 8,64%) оказалось падение АДР на акции МТС, что было обусловлено предъявленным иском к материнской компании на 106 млрд руб.

MBT – Mobile TeleSystems ADR: -8,64%

LUKOY – LUKOIL ADR: -3,00%

OGZPY – GAZPROM ADR: -0,95%

NILSY – NORILSK ADR: -1,82%

Нефть, энергия, сырьевые товары, драгоценные металлы:

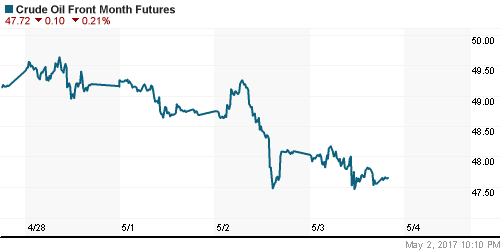

• Цены на нефть марки Brent по итогам торгов в среду проверили на прочность локальные минимумы после выхода данных по запасам, но смогли по итогам дня показать скромный рост к $50,80/барр.

• В четверг утром котировки незначительно ушли вниз, но предпринимают попытку вернуться на положительную территорию

• Согласно данным Минэнерго США, запасы сырой нефти по итогам недели сократились на 0,93 млн барр., бензина выросли– на 0,19 млн барр. Аналитики прогнозировали снижение первого показателя на 3,0 млн барр. и рост второго на 1,0 млн. барр.

• Запасы сырой нефти понижаются четвертую неделю подряд, однако находятся все еще выше на 3% прошлогодних значений

• По оценкам Минэнерго США, добыча сырой нефти в стране повысилась на 28 тыс. барр. до 9,293 млн. барр./сутки 11 неделю подряд

• Сокращение добычи в Саудовской Аравии составило 574 тыс. барр. при требуемом уровне в 480 тыс. барр.

• По словам министра энергетики РФ Новака, Россия сократила добычу нефти больше, чем на 300 тыс. барр./сутки, которые были предусмотрены в соглашении с ОПЕК

• на фоне договоренностей с ОПЕК по оценкам Reuters Ирак увеличил экспорт нефтепродуктов

• Цены на золото добрались уже до $1240, существенно скорректировались вниз и цены на промышленные металлы

NYMEX Crude Oil (Brent) сегодня: $50,69/барр (+0,20%)

FOREX и валютный рынок:

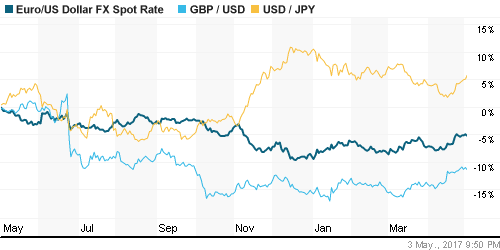

• Американский доллар получил поддержку от итогов заседания ФРС

• Федрезерв не стал придавать значения слабым данным за I квартал и не стал исключать возможность следующего повышения ключевой ставки в июне

• Федрезерв отметил сильный потребительский спрос, укрепление инвестиций бизнеса и движение инфляции к целевому значению

• Ожидание сильных данных по рынку труда в пятницу поддерживает доллар США в четверг

• Сильнее всего сила американца проявилась в парах с японской йеной, где был достигнут шестинедельный максимум, и с австралийским долларом, который упал в среду сразу на 1,9% на фоне резкого снижения цен на железную руду.

• Единая европейская валюта в четверг незначительно укрепляется против доллара после падения накануне. Итоги дебатов кандидатов в президенты Франции Макрона и Ле Пен не оказали влияния на рыночные настроения

• USD/RUB прорвал сопротивление в 57 руб. и в четверг утром торгуется на 35 коп. выше

Ликвидность:

• Ситуация с ликвидностью улучшилась благодаря завершению периода уплаты налогов. Ставки МБК отразили понижение Банком России ключевой ставки.

MosPrime Rate (over night): 9,49%

Экономический календарь (время мск.):

Выходной день в Швейцарии, Франции, Германии, Италии и Великобритании

15:30 – Ценовой индекс базовых расходов на личное потребление в США

16:45 – Личные расходы потребителей в США

17:00 – Личные доходы потребителей в США

17:00 – Индекс деловой активности в производственном секторе США, рассчитываемый Markit

17:00 – Индекс деловой активности в производственном секторе США

17:00 – Расходы на строительство

17:45 – Выступление главы казначейства США Стивена Мнучина

Новости:

Внешний фон оценивается как нейтрально-позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций консолидируется на подступах к историческим максимумам

• Цены на нефть марки Brent никак не могут ощутить опору, продолжая движение вниз

• Предстоящие отчет по рынку труда и второй тур выборов президента во Франции могут ограничить волатильность торгов

• Курс доллара к рублю прорвал сопротивление в 57 руб. за доллар и ушел выше

Технически (тренды):

• Краткосрочно: В среду индекс ММВБ в отличие от предыдущего дня «выбил» «стопы» «быков». Была пройдена вниз поддержки на 2005 пунктах, что указывает на возможность продолжения снижения к 1980 пунктам, если внешний фон будет этому благоприятствовать.

• Среднесрочно: Отечественный рынок акций снимает локальную перепроданность, по завершении которой может достичь 2060 пунктов и уйти выше

• Долгосрочно: Подтверждение области 1900-1950 в качестве зоны поддержки создает предпосылки для выхода на новые исторические максимумы к 2300 пунктам и выше

Комментариев: 7

на “Федрезерв предпочел обойтись без сюрпризов”

Подписка на комментарии к этому посту по Atom/RSS.

Коллеги, кто подскажет, что с нефтью? Из-за чего “клапан сорвало”? Просто стопы под мощной поддержкой собрали(ют)?

Нравятся мне такие наивные сообщения..

Ау оптимисты.. как настроение ?

Шортисты,цените передышку.)Еще 8-10% вверх.

Картинку вам выложу, так и быть.. с целями

http://savepic.ru/13805470.png

Кстати, бензин фуч, на который я вам говорил смотреть в оба глаза, сейчас уже в августе 2016… нефть тогда была 43-

Для тех кто думает на рынке:

посмотрите картинки по остальным комодам – никель, медь в частности… Там полный п.ц рисуется.

Apophys, 4.05.2017 в 19:24.

Ау оптимисты.. как настроение ?

—–

Прекрасное настроение. Прибыль от 2 недель в значительной части зафиксирована. Наш рынок, он не про оптимизм или пессимизм, а про быстроту смены позиции :)))

Нефть из графика скорее всего пойдет по сценарию 2, но не факт, что прям щас и обвально. А за это время еще может быть маленький заброс наверх, где-то процентов 5 отсюда. Дивиденды все-таки имеют значение. Ну а если серьезная девальвация рубля начнется, то шортить ММВБ как-то стремно. Ну не может Мосбиржа в долларах резко подешеветь. Или Алроса та же. У них все хорошо. Тем не менее, сегодня их продавали мощно.

Смотря какой наш рынок. Мамба мне давно не интересна, зачем платить дикий оброк брокам когда есть срочка ?

А ри сегодня закрыла глупый французский гэп. Возврат к 1120 ртс еще возможен конечно, так как треуг рисуется неплохой, но выход все равно будет вниз, в район 950 по ртс.