RSS статьи

RSS статьи

Ожидания

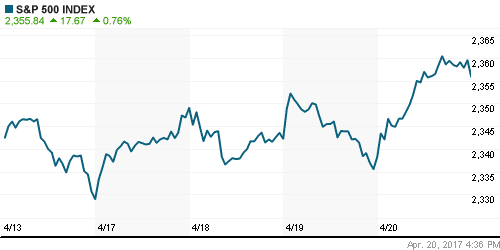

• Американские фондовые индексы в четверг закрылись сильным и уверенным ростом. Наиболее сильно опять выступил сектор компаний высоких технологий: Nasdaq +0,92%.

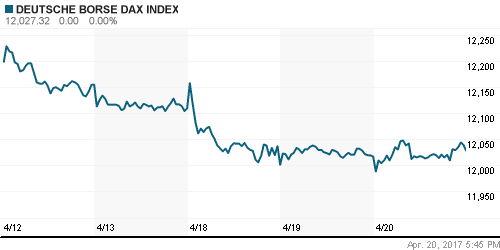

• На европейском рынке акций в четверг преобладали умеренно позитивные настроения – инвесторы позитивно реагировали на выходящую корпоративную отчетность. Сводный индекс крупнейших компаний EuroStoxx-600 вчера поднялся на 0,22%.

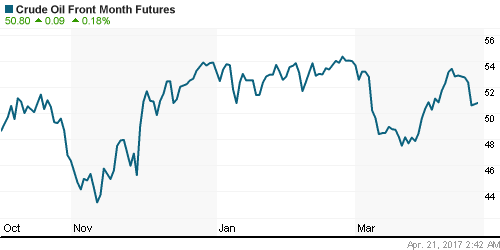

• Цена на июньские фьючерсы нефти марки Brent вчера поднялась до $53,0, но, по сути, почти всю торговую сессию ценник стоял возле текущих уровней.

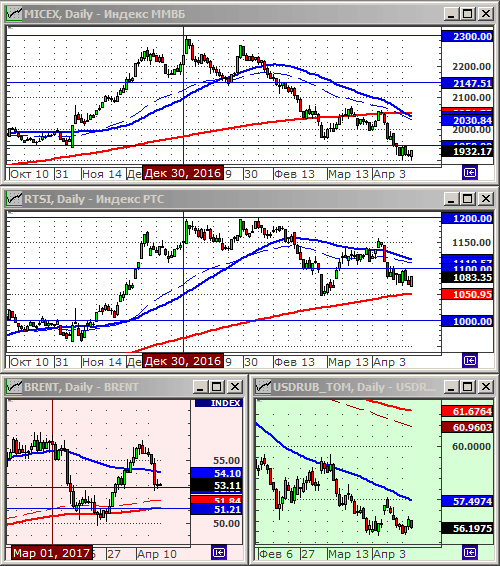

• Российский рынок акций в четверг сходил на ретест своих недавних ценовых минимумов, но по итогам сессии показал активный рост. В лидерах были тяжеловесные бумаги Сбербанка.

• По итогам четверга индекс ММВБ поднялся на 0,82% (1932,17 п.). Индекс РТС прибавил 1,39% (1083,35 п.).

• Сегмент компаний потребительского сектора растет третий день подряд – вчера он прибавил еще 2,15%. В лучшую сторону выделились акции финансового сектора (+1,67%).

• Международные резервы России за неделю выросли на $2,7 млрд, или на 0,7% и на 14 апреля составили $398,4 млрд. Данный прирост произошел в основном за счет положительной переоценки.

• Наблюдательный совет Сбербанка рекомендовал увеличить дивиденды за 2016 год более чем в три раза – до 6 рублей на акцию, общий размер выплат составит 25% чистой прибыли кредитной организации по МСФО. Закрытие реестра акционеров Сбербанка для получения дивидендов – 14 июня.

• Исходя из текущих цен, дивидендная доходность обыкновенных акций Сбербанка составляет около 3,8% , привилегированных 5,2%.

• Чистая прибыль корпорации ВСМПО-Ависма по итогам 2016 г по МСФО выросла в 1,5 раза, до 25,484 млрд. руб. Выручка корпорации за 2016 год увеличилась на 13,33% – до 89,408 млрд. руб.

• Чистая прибыль Северстали в 1-м квартале 2017 г. выросла по сравнению с аналогичным периодом прошлого года на 33% и составила $359 млн. EBITDA вырос в 2,1 раза в годовом выражении, до $578 млн. Выручка за квартал выросла в 1,6 раза и составила $1,767 млрд.

• Накануне Совет директоров компании рекомендовал выплатить дивиденды по итогам первого квартала 2017 года в размере 24,44 рубля на акцию. Дата закрытия реестра под дивиденды – 20 июня 2017 г.

• Чистая прибыль КАМАЗа по РСБУ в 1 кв. 2017 г составила 34,42 млн руб. против убытка в 2,2 млрд руб. годом ранее. Выручка увеличилась в 1,5 раза и составила 26,38 млрд руб.

• Банк России отозвал лицензии на осуществление банковских операций у АКИБ «ОБРАЗОВАНИЕ» и АКБ «ФИНАРС Банк»..

Америка:

• Американские фондовые индексы в четверг продемонстрировали уверенный подъем, в том числе благодаря хорошим данным с рынка труда страны.

• Инвесторов порадовало заявление министра финансов США Стивена Мнучина о том, что проект налоговой реформы Президента Д. Трампа, как ожидается, будет опубликован в ближайшее время.

• Сильные данные по рынку труда также поддержали рост на рынке акций.

• Общее количество американцев, продолжающих получать пособие по безработице на прошлой неделе сократилось на 49 тыс. – до 1,979 млн. – это минимальное количество за 17 лет.

• В четверг Президент ФРБ Далласа Роберт Каплан заявил, что три повышения процентной ставки в текущем году пока являются хорошим ориентиром для рынка.

• Заместитель председателя ФРС Стэнли Фишер накануне заявил, что Центробанк продолжит постепенное повышение процентной ставки и что зарубежные экономики способны справиться с побочным эффектом действий регулятора.

• Индекс опережающих экономических индикаторов в марте поднялся на 0,4% м/м, что оказалось лучше прогноза (0,2% м/м).

• Индекс активности ФРБ Филадельфии в апреле составил 22 п., против мартовского значения 32,8 п.

• Телекоммуникационная компания Verizon Communications Inc. по итогам первого квартала 2017 года получила чистую прибыль в размере $3,553 млрд, что на 19,8% ниже прошлогоднего показателя. Акции компании вчера ослабли на 1,08%.

• Чистая прибыль Bank of New York Mellon Financial Corp. увеличилась по итогам 1-го квартала 2017 г. на 15,9% по сравнению с аналогичным периодом 2016 года – до $937 млн. Чистая прибыль на одну обыкновенную акцию составила $0,83. Бумаги банка просели вчера на 0,45%.

• Котировки акций eBay вчера упали на 3,90%, поскольку крупнейший в мире интернет-аукцион дал худший, чем ожидалось, прогноз на апрель-июнь.

DOW: +0,85%

DOW: +0,85%

S&P500: +0,76%

NASDAQ: +0,92%

Pre-Market: +0,12%

Европа:

• В четверг большинство фондовых индексов стран Западной Европы выросло на фоне позитивных настроений на биржах Уолл-стрит и неплохой отчетности крупнейших европейских компаний.

• Сводный индекс крупнейших компаний EuroStoxx-600 вчера прибавил 0,22%, после роста на 0,3% днем ранее.

• Европейские инвесторы пока не спешат делать новые покупки, ожидая первого тура президентских выборов во Франции, который состоится 23 апреля. Второй тур назначен на 7 мая.

• Главными фаворитами являются кандидаты от движения “Вперед” Эмманюэль Макрон и от партии “Национальный фронт” Марин Ле Пен.

• Более половины опрошенных Reuters экономистов полагают, что победа Эммануэля Макрона на выборах президента Франции в наибольшей степени способствовала бы росту экономики страны.

• Большинство экономистов, опрошенных Reuters, прогнозирует, что ЕЦБ продлит срок проведения программы количественного смягчения далее декабря этого года, но при этом снизит ее размер.

• Индекс потребительского доверия в еврозоне в апреле составил -3,6 п., при прогнозе -4,8 п. и в -5,0 п. в марте.

• Объем продаж компании Unilever по итогам 1-го в годовом выражении вырос на 6,1%, до 13,3 млрд евро. Рост основных продаж на развивающихся рынках составил 6,1%, в то время как на развитых рынках зафиксировано снижение показателя на 1,5%.

• Капитализация крупнейшего мирового производителя продуктов питания Nestle SA вчера выросла почти на процент на фоне роста выручки в минувшем квартале.

• Рыночная стоимость Rio Tinto Plc вчера поднялась на 1,2%, даже несмотря на то, что компания ухудшила прогноз добычи меди на текущий год из-за забастовок на руднике Escondida в Чили и запрета на экспорт из Индонезии.

DAX: +0,09%

FTSE 100: +0,06%

Азия:

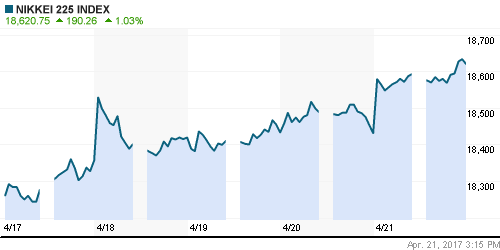

• На фондовых биржах Азиатско-Тихоокеанского региона в пятницу преобладают позитивные настроения вслед за ростом американского рынка акций накануне.

• Бумаги финансовых и энергетических компаний сегодня демонстрируют наиболее сильные позиции.

• Японская статистика показала, что в марте объем экспорта и импорта выросли на 12% и 15,8% г/г соответственно. При этом экспорт рос самыми быстрыми темпами более чем за 2 года.

• Внешнеторговый профицит Японии в 2016 финансовом году, который закончился 31 марта, составил 4,001 трлн иен ($36,65 млрд).

• Страна зафиксировала положительное сальдо внешней торговли впервые за шесть лет, что обусловлено снижением нефтяных цен и укреплением иены.

• За прошедший год импорт сократился на 10,2%, при этом экспорт уменьшился на 3,5%. Это связано со снижением поставок автомобилей, а также стали и стальной продукции.

• Предварительные данные по активности в производственном секторе Японии в апреле показали рост до 52,8 п. против 52,4 п. в марте.

Китайские фондовые индикаторы в пятницу вновь демонстрируют слабость – Д. Трамп инициировал торговое расследование относительно китайского импорта стали.

Nikkei-225 (Japan): +1,11%

Hang Seng Index (Hong Kong): +0,10%

SSE Composite Index (China): -0,24%

SSE Composite Index (China): -0,24%

BSE SENSEX (India): +0,24%

Развивающиеся рынки:

• Согласно прогнозу экспертов, опрошенных Reuters, экономику Китая ждет замедление: прирост ВВП в 2017 и 2018 годах составит 6,5% (против 6.7% в 2016 году) и 6,2% соответственно; Банк Китая сохранит ключевые ставки неизменными как минимум до конца третьего квартала 2018.

• Динамика развития этой страны очень важна, поскольку на долю КНР приходится 18% глобального ВВП, 27% глобального промышленного производства.

• Аналитики Bank of America считают, что макроэкономическая статистика по России за март в целом оказалась слабой. Темпы восстановления экономики разочаровывают, это может побудить ЦБ снизить ключевую ставку.

• На ближайшем заседании Совета директоров ЦБ России будет обсуждение снижения уровня ключевой ставки (от 25 б.п. до 50 б.п.). Об этом глава ЦБ РФ заявила в ходе выступления на расширенном заседании коллегии Минфина РФ.

• Причина снижения ставки: инфляция в России в средине апреля опустилась до 4,1% в годовом выражении, что очень близко к целевому уровню ЦБ РФ в 4%.

• Запасы монетарного золота в международных резервах РФ в марте 2017 года выросли на 1,5% (на 25 тонн) и на 1 апреля составляли 54 миллиона унций (1679,6 тонны).

• Физический объем золота в международных резервах в последние годы неуклонно растет.

• Объемы розничных продаж в России в марте показали рост на +7,9% по отношению к февралю, при прогнозе +6,1% м/м.

• Накануне МВФ пересмотрел в сторону улучшения свой прогноз для России. В фонде ожидают, что российская экономика покажет прирост на 1,4% в этом году и столько же прибавит в 2018 году.

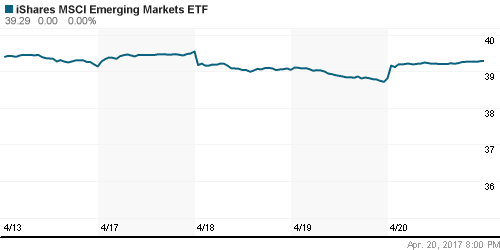

• Российский биржевой фонд RSX в четверг двигался наверх вместе с остальными развивающимися рынками и завершил торги с приростом на 1,62%.

BRIC: +0,81%

MSCI EM: +0,58%

MSCI EM Eastern Europe: +0,60%

MSCI EM Latin America: +0,22%

iShares MSCI Emerging Markets (EEM): +1,24%

Market Vectors Russia SBI (RSX): +1,62%

АДР (на торгах в США):

• В четверг торги в секторе российских АДР в Лондоне проходили в основном с умеренно негативным настроем ростом выделились лишь отдельные бумаги.

• В секторе российских АДР на бирже в Нью-Йорке вчера преобладали умеренные покупки.

MBT – Mobile TeleSystems ADR: +1,07%

LUKOY – LUKOIL ADR: -0,06%

OGZPY – GAZPROM ADR: +0,94%

NILSY – NORILSK ADR: +0,76%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Июньские фьючерсы нефти марки Brent почти всю торговую сессию в четверг консолидировались в районе $53/барр. Сюда цены свалились в среду вечером, когда вышла статистика из США.

• Ключевые момента для рынка нефти: снижение/рост запасов и добычи в США, а также продление соглашения ОПЕК на следующие полгода.

• Как следует из результатов опроса, проведенного агентством Bloomberg, большинство экспертов (9 из 12) ждет, что Россия поддержит идею о продлении срока действия соглашения ОПЕК+, истекающего в конце июня.

• Министр нефти Омана Мохаммед ар-Румхи сообщил, что Совет сотрудничества арабских государств Персидского залива (Саудовская Аравия, Бахрейн, Катар, Кувейт, ОАЭ, Оман) уже договорился о возможности продления ограничения производства нефти еще на шесть месяцев, чтобы опустить объем мировых запасов нефти.

• Напомним, что в среду вышли данные от Минэнерго США: Коммерческие запасы нефти в США на прошедшей неделе снизились на 1,03 млн барр. до 532,3 млн. барр. Добыча нефти в США выросла на 17 тыс. барр. до уровня 9,252 млн барр/сутки.

• Вчера стало известно, что Ливия, готова возобновить добычу нефти на одном из крупнейших нефтяных месторождений страны El-Feel спустя два года после ее приостановки. Власти планируют запустить там добычу в скором времени.

• В последние сутки цены на золото консолидируются в районе $1280/унц. – инвесторы не спешат сокращать свои позиции в этом защитном активе, не увидев результатов выборов во Франции.

• Компания Северсталь ожидает умеренного снижения цен на сталь во втором полугодии 2017 г. Рост цен на сталь в начале года был связан с пополнением запасов в Китае в ожидании высокого спроса. Во втором квартале цены начали корректироваться на фоне высокого уровня запасов и роста предложения.

NYMEX Crude Oil (Brent) сегодня: $53,02/барр (+0,06%)

FOREX и валютный рынок:

• Индекс доллара вчера немного восстановил позиции на фоне публикации «Бежевой книги» ФРС США в которой отмечено некоторое оживление экономической активности в США во второй половине первого квартала 2017 г.

• В пятницу утром индекс доллара торгуется возле отметки 99,84 – максимум предыдущей торговой сессии.

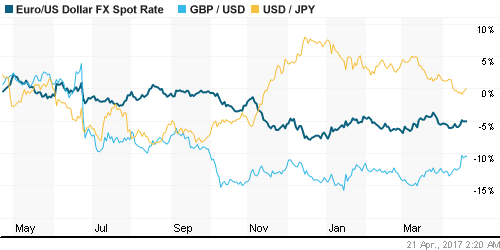

• Курс EUR/USD в четверг вечером развернулся вниз от уровня 1,077 и в пятницу утром курс евро находится уже возле отметки 1,071.

• Курс евро относительно доллара США торгуется очень нестабильно в преддверии президентских выборов во Франции.

• Не исключено, что под закрытие недели защитные активы будут пользоваться спросом перед выборами в эти выходные.

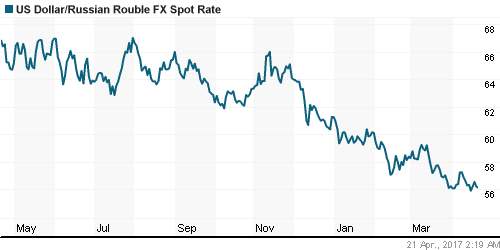

• Пара USD/RUB продолжает двигаться в нисходящем тренде. Невзирая на снижение цен на нефть курс доллара вчера опустился до 56,19.

• По итогам своего вчерашнего выступления глава ЦБ РФ Э. Набиулина увеличила ожидания относительно темпов снижения ставки.

• Заявление Эльвиры Набиулиной о возможном снижении ключевой ставки на ближайшем заседании выглядит вполне логичным, с учетом приближения инфляции к целевому уровню и рекордным покупкам ОФЗ нерезидентами в марте.

• Вчера доходность ОФЗ с погашением в 2027 году опустилась до 7,82% – это самый низкий уровень более чем за 3 года.

• Валютные риски пока остаются достаточно низкими, а политика ЦБ все больше располагает к притоку спекулятивных денег в государственные долговые бумаги. Операции покупки российских активов способствуют укреплению курса рубля.

• Антон Силуанов отметил, что баланс текущего счета платежного баланса обеспечивается при среднегодовой цене нефти в $35 – $40, а для сбалансирования бюджета необходимо ее увеличение до $60/барр.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабилизировались.

MosPrime Rate (over night): 9,86%

MosPrime Rate (over night): 9,86%

Экономический календарь (время мск.):

10:00 – Индекс деловой активности в производственном секторе Франции за апрель.

10:00 – Индекс деловой активности в сфере услуг Франции за апрель.

10:30 – Индекс деловой активности в производственном секторе Германии за апрель.

10:30 – Индекс деловой активности в сфере услуг Германии за апрель.

11:00 – Индекс деловой активности в производственном секторе еврозоны за апрель.

11:00 – Индекс деловой активности в сфере услуг еврозоны за апрель.

11:30 – Розничные продажи в Великобритании за март.

16:45 – Индекс деловой активности в производственном секторе США за апрель.

16:45 – Индекс деловой активности в сфере услуг США за апрель.

17:00 – Продажи домов на вторичном рынке недвижимости США за март.

20:00 – Baker Hughes опубликует отчет по количеству буровых установок в США.

Новости:

Внешний фон оценивается как позитвиный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций и развивающиеся рынки в конце недели пошли вверх.

• Котировки нефти Brent в среду резко упали и ценник обживает уровень 53,0 $/барр.

• Российский рынок акций движется в русле общих настроений на развивающихся рынках и начал опять смотреть вверх. Мешает двигаться вверх нашим индексам крепкий рубль.

• Курс доллара к рублю довольно стабилен с учетом упавших цен на нефть.

Технически (тренды):

• Краткосрочно: Индекс ММВБ вчера оттолкнулся от апрельских уровней поддержки на 1903-1907 п. Впереди достижения сопротивления на 1945 п.

• Среднесрочно: Наш рынок акций опять начал смотреть наверх. Восстановление цен на нефть усилит рост наших индексов.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Один комментарий

на “К концу недели позитив вернулся на фондовые рынки”

Подписка на комментарии к этому посту по Atom/RSS.

надо выше 2000 – надо в тренд встать