RSS статьи

RSS статьи

Ожидания

• Ключевые фондовые индексы США по итогам торгов в среду закрылись в разнополярных областях. Наиболее слабые позиции были у индекса Dow Jones (-0,58%), в то время как сектор компаний высоких технологий опять был на высоте (Nasdaq +0,23%).

• В среду на европейском рынке акций в основном показали слабо позитивную динамику после ощутимой просадки накануне. Сводный индекс крупнейших компаний EuroStoxx-600 вчера поднялся на 0,3%.

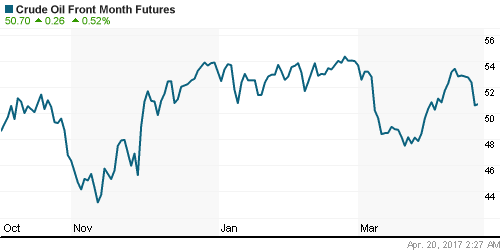

• Фьючерсы по нефти Brent вчера рухнули на 3,5%. Сегодня утром они торгуются в районе $53,10/барр.

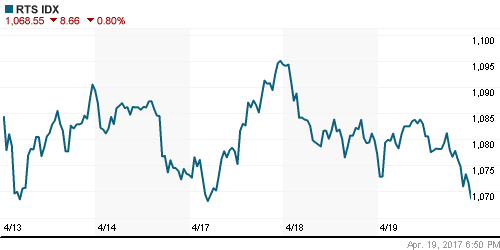

• Российские биржевые индексы после нескольких попыток роста вновь начали демонстрировать слабость. Это согласуется с общим снижением температуры на всех развивающихся рынках.

• По торгам среду индекс ММВБ снизился на 0,20% (1916,5 п.). Индекс РТС просел на 0,80% (1068,55 п.).

• Сектор акций российских металлургов (-0,79%) и телекомов (-0,74%) вчера показали наибольшие потери. Напротив, сегмент компаний потребительского сектора в последние два дня идет вверх (+1,58%).

• По оценке ЦБ РФ, объем покупок ОФЗ иностранными инвесторами в марте составил 159 млрд руб – это рекордное значение за всю историю наблюдений. Высокий спрос иностранцев на ОФЗ в том числе способствовал укреплению курса рубля.

• По мнению ЦБ РФ платежи по внешнему долгу нефинансовых компаний могут составить до $15,3 млрд и $8,5 млрд во втором и третье квартале 2017 года соответственно.

• Акции Алроса умеренно росли перед заседанием Наблюдательного Совета по дивидендам за 2016 г. В базовом сценарии можно ждать выплату 50% от чистой прибыли по МСФО или 8,92 руб. на акцию.

• Полиметалл в среду представил операционные результаты за 1 кв. 2017 г.: производство золота выросло на 18% г/г. Продажи золота увеличились на 9% г/г. Выручка от продажи драгметаллов выросла на 4%.

• Ректор Горного университета Владимир Литвиненко купил 4,81% акций ФосАгро у бывшего гендиректора компании Игоря Антошина за 14,949 млрд руб. Теперь доля Литвиненко достигла 19,35%.

• 20 апреля – последний день для получения дивидендов в акциях Казаньоргсинтеза. Размер дивиденда по обыкновенной акции: 5,0726 руб. Размер дивиденда по привилегированной акции: 0,25 руб.

• Минэнерго и Росимущество имеют различные точки зрения на то, сколько прибыли должна Роснефть направить на дивиденды. Минэнерго предлагает выплату 35% (5,98 руб. на акцию), а Росимущество – 50% (8,54 руб.).

• Привилегированные акции Башнефти вчера отреагировали ростом на 4,9% на заявление главы Башкортостана Рустэма Хамитова о том, что республика ожидает получить от компании по итогам 2016 г. дивиденды на уровне 2015 г.

• Совет директоров Северстали в среду вечером рекомендовал выплатить дивиденды за 1 квартал 2017 г. в размере 24,44 руб. на акцию. Дата закрытия реестра под дивиденды – 20 июня 2017 г.

Америка:

• Ключевые фондовые индексы США по итогам торгов в среду закрылись в разнополярных областях. Наиболее слабые позиции были у индекса Dow Jones (-0,58%), в то время как сектор компаний высоких технологий опять был на высоте (Nasdaq +0,23%).

• Снижение индекса Dow Jones получило развитие за счет сильного падения цен на акции IBM (-4,93%).

• Вчера корпорация IBM сообщила о снижении квартальной чистой прибыли на 13,1% по сравнению с аналогичным периодом 2016 года, до $1,75 млрд.

• Падение цен на нефть оказало естественное давление на сектор акций американских нефтяных компаний.

• ФРС в среду представила экономический обзор по ситуации в федеральных округах Beige Book (“Бежевая книга”).

• Во всех 12 округах США в период с середины февраля до конца марта имел место экономический рост.

• При этом у половины округов отмечены скромные темпы роста экономической активности, в то время как у другой половины – умеренные темпы.

• Продажи автомобилей ускорили рост, тогда как в остальных розничных секторах темпы повышения потребительских расходов несколько снизились.

• Занятость также продолжила повышаться по всей стране темпом, варьирующимся от скромного до умеренного.

• Акции банка Morgan Stanley подорожали вчера на 2% в Нью-Йорке, поскольку банк увеличил чистую прибыль в I квартале на 70%, выручку – на 25%, оба показателя оказались выше консенсус-прогнозов.

DOW: -0,58%

DOW: -0,58%

S&P500: -0,17%

NASDAQ: +0,23%

NASDAQ: +0,23%

Pre-Market: +0,02%

Европа:

• В среду на европейском рынке акций в основном показали слабо позитивную динамику после ощутимой просадки накануне. Сводный индекс крупнейших компаний EuroStoxx-600 вчера поднялся на 0,3%.

• Вчерашнее падение цен на нефть вызвало снижение котировок акций в секторе европейских нефтяных компаний.

• Наиболее сильные позиции были в среду у бумаг финансового сектора.

• Акции Deutsche Bank AG вчера выросли на 2,7% после того, как банк объявил о выкупе собственных приоритетных облигаций с погашением в октябре 2021 года на сумму до $1 млрд.

• Акции горнодобывающих компаний в среду несколько восстановились после резкого падения днем ранее. Котировки акций Rio Tinto выросли на 0,9%, бумаги Glencore прибавили 1,5%.

• Потребительские цены в еврозоне в марте 2017 года выросли на 1,5% относительно того же месяца 2016 г. Это совпало с прогнозом. Относительно февраля 2017 года цены увеличились на 0,8%.

• Согласно статистике за март, продажи машин в ЕС выросли на 11,2%, до рекордной отметки для этого месяца в истории. На этом фоне неплохо торговались акции автоконцернов.

• Операционная прибыль концерна Volkswagen в первом квартале 2017 года составила около 4,4 млрд евро – это оказалось значительно выше прогнозов.

• Переговоры по Brexit начнутся после выборов в Великобритании 8 июня – сообщил вчера Председатель Европейской комиссии Жан-Клод Юнкер.

• 29 апреля состоится саммит ЕС по одобрению генеральных линий будущих переговоров с Великобританией.

• Не стоит забывать, что в эти выходные пройдут выборы во Франции, что представляет риски для целостности ЕС.

DAX: +0,13%

FTSE 100: -0,46%

Азия:

• Утром в четверг на фондовых биржах Азиатско-Тихоокеанского региона в целом торгуются в зоне умеренного подъема.

• Последнее падение цен на нефть вызвало снижение котировок акций азиатских нефтегазовых компаний. Напротив, сектор финансовых акций сегодня компенсирует это снижение.

• Курс йены постепенно сдает позиции, что позитивно влияет на японский рынок акций, да и в целом наблюдаются признаки роста аппетита к риску.

• Японская статистика показала, что в марте объем экспорта и импорта выросли на 12% и 15,8% г/г соответственно. При этом экспорт рос самыми быстрыми темпами более чем за 2 года.

• Индекс потребительских цен в Новой Зеландии за первый квартал вырос на 2,2% г/г – выше прогноза.

• Власти Китая создают консорциум из государственный компаний и суверенного фонда для участия в качестве инвестора в первичном публичном размещении (IPO) государственной нефтяной компании Саудовской Аравии Saudi Arabian Oil Co. (Saudi Aramco).

• Суверенный фонд China Investment Corporation (CIC), нефтяные гиганты Sinopec и PetroChina и государственные банки находятся в списке компаний, которые могут принять участие в китайском инвестиционном консорциуме для участия в этом IPO.

Nikkei-225 (Japan): +0,22%

Hang Seng Index (Hong Kong): +0,44%

SSE Composite Index (China): -0,15%

BSE SENSEX (India): +0,28%

Развивающиеся рынки:

• Ситуация на глобальных рынках пока остается достаточно хрупкой и неустойчивой из-за множества факторов неопределенности и обострения политических рисков.

• Аналитики Bank of America считают, что макроэкономическая статистика по России за март в целом оказалась слабой. Темпы восстановления экономики разочаровывают.

• Это может побудить ЦБ РФ на заседании 28 апреля снизить ключевую ставку на 0,5%.

• Уровень безработицы в России в марте снизился до отметки 5,4%, что оказалось лучше прогноза (5,6%) и данных за февраль (5,6%).

• Объемы розничных продаж в России в марте показали рост на +7,9% по отношению к февралю, при прогнозе +6,1% м/м.

• Накануне МВФ пересмотрел в сторону улучшения свой прогноз для России. В фонде ожидают, что российская экономика покажет прирост на 1,4% в этом году и столько же прибавит в 2018 году.

• Объем покупок ОФЗ иностранными инвесторами в марте 2017 года вырос до рекордных 159 млрд руб. Спрос был обусловлен относительно мягкой риторикой ФРС и мартовским заявлениям Банка России о возможном снижении ставки.

• В среду Минфин РФ разместил на аукционе ОФЗ-ПД выпуска 26221 (с погашением 23 марта 2033 г.) на сумму 20 млрд руб. Средневзвешенная доходность составила 8,23% годовых.

• Российский биржевой фонд RSX по итогам среду продолжил сдавать позиции и завершил торги снижением на 1,1%, после просадки на 1,62% днем ранее.

BRIC: -0,62%

MSCI EM: -0,50%

MSCI EM Eastern Europe: +0,20%

MSCI EM Latin America: -0,28%

iShares MSCI Emerging Markets (EEM): -0,61%

Market Vectors Russia SBI (RSX): -1,10%

АДР (на торгах в США):

• В среду торги в секторе российских АДР в Лондоне завершились без явных тенденций. Часть бумаг закрылась в зеленой зоне, но депозитарные расписки Ростелекома и Сургутнефтегаза показали наибольшую просадку.

• В секторе российских АДР на бирже в Нью-Йорке в среду активные продажи шли в бумагах МТС и Газпрома.

•

MBT – Mobile TeleSystems ADR: -1,62%

LUKOY – LUKOIL ADR: 0,00%

LUKOY – LUKOIL ADR: 0,00%

OGZPY – GAZPROM ADR: -1,50%

NILSY – NORILSK ADR: -0,72%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Фьючерсы по нефти Brent в среду рухнули на 3,57%. Сегодня утром они торгуются в районе $53,10/барр.

• Котировки североморской нефти сейчас опустились ниже уровня поддержки на $53,5/барр.

• Ценник на нефть уже с начала недели начал слабеть – реакция трейдеров на прогноз Минэнерго США об увеличении добычи сланцевой нефти в стране в мае.

• Согласно этом прогнозу, ожидается, что добыча сланцевой нефти в США в мае вырастет по сравнению с апрелем на 124 тысячи баррелей в сутки – до 5,193 млн барр. На данный момент оценка апрельской добычи составляет 5,069 млн барр.

• В среду вышли данные от Минэнерго США: Коммерческие запасы нефти в США на прошедшей неделе снизились на 1,03 млн барр. до 532,3 млн. барр. Ожидалось, что запасы снизятся на 1,47 млн барр.

• Запасы бензина выросли на 1,542 млн барр. (прогноз: -2,0 млн барр). Запасы дистиллятов упали на 1,955 млн. барр. (прогноз: -1.0 млн барр.).

• Стратегические запасы в США показали снижение на 0,2 млн барр. до 691,31 млн. барр.

• Добыча нефти в США выросла на 17 тыс. барр. до уровня 9,252 млн барр/сутки.

• В последние сутки мы видели некоторый подъем доходностей на рынке гособлигаций США. Это опустила цены на золото в район $1280/унц.

• В среду товарные запасы алюминия на Лондонской биржей металлов (LME), сократились еще на 1,9% – до 1,71 млн тонн. Темпы падения являются максимальными с 1995 го. Запасы сокращаются уже 35 дней подряд и достигли минимума с 2008 года. Спрос на алюминий повышается, тогда, как производители сокращают поставки.

NYMEX Crude Oil (Brent) сегодня: $53,15/барр (+0,21%)

FOREX и валютный рынок:

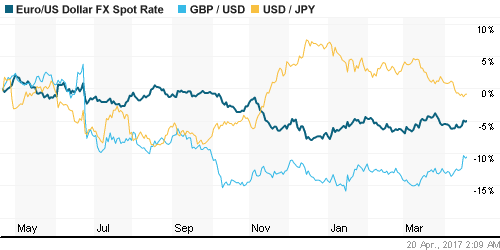

• Курс EUR/USD поднимался с 10 апреля, но в последние сутки продвижение наверх остановилось – рынок взял паузу из-за отсутствия новых катализаторов роста.

• Похоже, что участники рынка сократили в курсе евро дисконтирование политических рисков, связанных с предстоящими президентскими выборами во Франции.

• Индекс доллара DXY на этой неделе пробил поддержку на отметке 100,0 и в четверг утром торгуется уже возле отметки 99,68.

• В начале этой недели мировой валютный рынок скорректировал ожидания повышения ставки ФРС, что оказывало поддержку валютам развивающихся стран, в том числе российскому рублю.

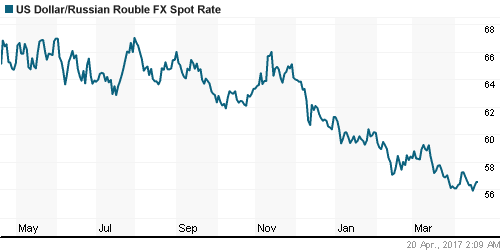

• Пара USD/RUB вчера адекватно отреагировала ростом на падение цен на нефть. Курс доллара вырос на 29 копеек и составил 56,54 рублей.

• Приближающийся период месячных налоговых выплат будет поддерживать курс рубля.

• Объем покупок ОФЗ иностранными инвесторами в марте составил 159 млрд руб. – это рекордное значение за всю историю наблюдений. Высокий спрос иностранцев на ОФЗ, в том числе способствовал укреплению курса рубля.

• Согласно прогнозу Минэкономразвития РФ, при сохранении текущих цен на нефть, курс доллара в ближайшее время поднимется до 63-64 рублей. При цене нефти $40/барр курс доллара составит 68 руб.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабилизировались.

MosPrime Rate (over night): 9,86%

Экономический календарь (время мск.):

15:30 – Еженедельный отчет по числу обращений за пособием по безработице в США.

17:00 – Индекс опережающих экономических индикаторов США за март.

17:00 – Индекс производственной активности от ФРБ Филадельфии за апрель.

Наблюдательный совет Сбербанка даст рекомендации по дивидендам за 2016 год.

Северсталь представит финансовые результаты за 1 кв. 2017 г. по МСФО

Новости:

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций в начале недели консолидируется возле текущих уровней – в период выхода квартальных отчетов это нормальная практика.

• Котировки нефти Brent вчера резко упали. Видимо теперь ценник будет обживать уровни 53,5-52,5 $/барр.

• Российский рынок акций движется в русле общих настроений на развивающихся рынках и пока показывает слабость.

• Курс доллара к рублю довольно стабилен с учетом упавших цен на нефть.

Технически (тренды):

• Краткосрочно: Индекс ММВБ даже на негативном внешнем фоне держится выше апрельских уровней поддержки на 1903-1907 п. Снижение цен на нефть затормозит восстановление нашего рынка акций.

• Среднесрочно: Наш рынок акций прошлую неделю закрыл очень слабо. Если вероятность того, что в ближайшее время индекс ММВБ вернется на ретест своих недавних минимумов и потом опять отскочит наверх.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Комментариев: 2

на “Цены на нефть вчера показали самое больше снижение за месяц”

Подписка на комментарии к этому посту по Atom/RSS.

Ждем мосбиржу по 100 и заходим

Когда дождетесь, уже заходить не надо будет :-Р