RSS статьи

RSS статьи

Ожидания

• Американские и европейские фондовые и сырьевые площадки в пятницу были закрыты из-за пасхальных праздников (Страстная пятница).

• В понедельник часть европейских рынков продолжит быть закрытыми: Франция, Германия, Великобритания, Австралия. Поэтому торговая активность сегодня днем также будет невысокой.

• На этой неделе ключевым событием станет первый тур президентских выборов во Франции (23 апреля).

• В конце предыдущей недели российский рынок акций опять продемонстрировал слабость. На низких торговых оборотах (12 млрд. руб.) индекс ММВБ переписал ценовые минимумы этого года.

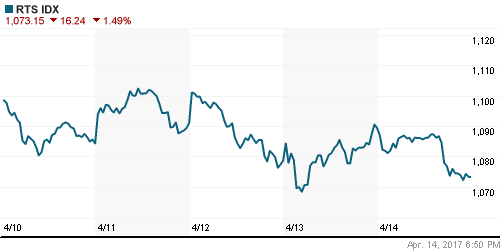

• Индекс ММВБ в пятницу снизился на 1,46% (1916,29 п.), в то время как индекс РТС упал на 1,49% (1073,15 п.)

• Тяжеловесный сектор акций нефтегазовых компаний был в лидерах снижения (-1,78%). Слабые позиции были также у финансового сектора (-1,17%) и телекомов (-1,22%).

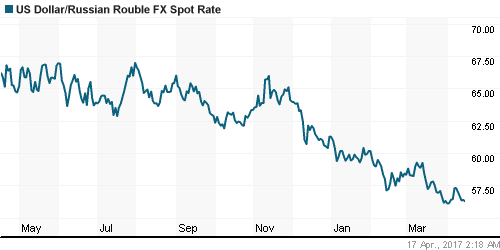

• Курс доллара к российскому рублю в пятницу побывал возле отметки 56,10, но под закрытие сессии котировки восстановились до 56,38.

• Совет директоров “ВСМПО-АВИСМА” рекомендовал годовому общему собранию акционеров одобрить выплату дивидендов по итогам 2016 года в размере 1300 руб. на одну обыкновенную акцию.

• Чистая прибыль ПАО “КАМАЗ” по МСФО за 2016 год составила 656 млн руб. против убытка годом ранее в размере 2,38 млрд рублей. Выручка за год увеличилась на 37% г/г и составила 133,54 млрд руб.

• По итогам 2016 г. Московская Биржа заплатит в качестве дивидендов 69% чистой прибыли по МСФО или 7,68 руб. на акцию.

• За прошлый год группа НЛМК нарастила производство стали на 4% до 4,21 млн тонн. Продажи снизились на 11% г/г до 3,68 млн тонн (+1% кв/кв), продажи готового проката снизились на 5% г/г до 2,44 млн тонн.

• Акции НМТП в пятницу выросли на 5,07% на фоне сообщения о том, что власти РФ планируют провести приватизацию 20% НМТП в 2017 г., чтобы выручить за это около 30 млрд руб. Это предполагает цену одной акции – 7,8 руб.

• Начало продаж ОФЗ для населения может быть перенесено с 18 апреля на 26 апреля 2017 года из-за бюрократических процедур. Доход от вложения в эту ценную бумагу составляет до 8,5% годовых.

Америка:

• Американские фондовые и сырьевые биржи в пятницу были закрыты из-за пасхальных праздников.

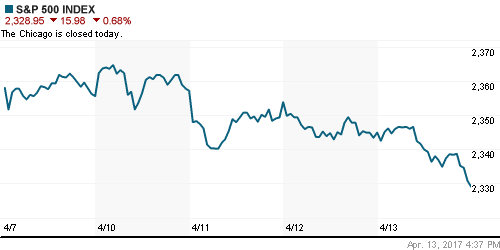

• На фоне геополитического напряжения американский рынок акций на прошедшей неделе показывал слабость. Индекс S&P 500 движется в сторону важного уровня поддержки на 2320 п.

• Объемы розничных продаж в США в марте показали снижение на -0,2% м/м, что совпало с прогнозом, но оказались чуть лучше динамики за февраль (-0,3% м/м).

• Индекс цен потребителей в марте показал снижение на -0,3% м/м, +2,4% г/г, при прогнозе +0,0% м/м, +2,6% г/г. Инфляция в годовом выражении оказалась на минимальных уровнях за последние 3 месяца.

• Стоимость энергоносителей в марте опустилась на 3,2% за месяц на фоне падения цен на бензин на 6,2%.

• Автомобили на вторичном рынке США в прошлом месяце подешевели на 0,9% – максимум с декабря 2014 г.

• The Wall Street Journal: Аналитики последовательно снижают прогнозы роста американской экономики, сомневаясь в способности президента США Дональда Трампа выполнить свои предвыборные обещания в экономической сфере.

• Средний прогноз экспертов, опрошенных WSJ в апреле, предполагает рост ВВП США в 1-м квартале 2017 года на 1,4% в пересчете на годовые темпы против ожидавшихся в марте 1,9% и прогнозировавшихся в декабре 2,3%.

• Сейчас 16% экспертов допускают вероятность наступления рецессии в США в последующие 12 месяцев против 14% в марте.

DOW: -0,67% (сессия в четверг)

DOW: -0,67% (сессия в четверг)

S&P500: -0,68% (сессия в четверг)

NASDAQ: -0,53% (сессия в четверг)

Pre-Market: -0,1%

Европа:

• В пятницу ключевые фондовые и сырьевые биржи Европы были закрыты из-за пасхальных праздников.

• В понедельник часть европейских рынков продолжит быть закрытыми.

• По итогам торгов в четверг сводный индекс крупнейших компаний региона Stoxx Europe 600 закрылся с просадкой на 0,4% (380,58 п.). Наиболее слабые позиции в конце недели были в акциях европейских банков.

• Основное внимание инвесторов из Европы занимают две темы. Выборы президента Франции и формирование позиции ЕС в переговорах с Великобританией по Brexit.

• Следующая неделя будет последней во Франции перед выборами нового Президента.

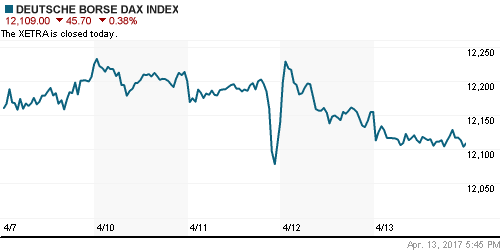

DAX: -0,38% (сессия в четверг)

FTSE 100: -0,29% (сессия в четверг)

Азия:

• На фондовых биржах Азиатско-Тихоокеанского региона в понедельник показывают разнополярную динамику.

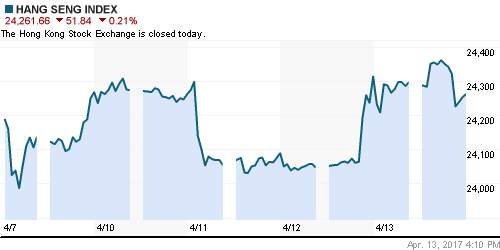

• Часть рынков остается закрытыми из-за праздников. Сегодня не торгуют биржи Гонконга и Австралии.

• Последний неудачный пуск ракеты КНДР несколько снизил накал военных рисков, поэтому сегодня южнокорейский индекс KOSPI показывает подъем на 0,5%.

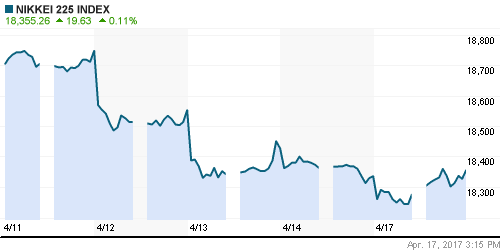

• Японский индекс Nikkei этим утром опять смотрел вниз на фоне укрепления курса йены против доллара, но ближе к закрытию сессии вышел в нейтральную зону.

• Акции не могут показать единую динамику, поскольку ослабление цен на нефть отчасти компенсирует выход достаточно сильной макростатистики из Китая.

• ВВП Китая в первом квартале 2017 г. вырос на 6,9% г/г, хотя в среднем ожидался прирост на 6,8%.

• Подъем экономики Поднебесной превысил прогнозы благодаря увеличению потребительского спроса, инвестиций и хорошей динамике промышленного производства.

• Инвестиции в основной капитал в Китае в марте выросли на 9,2%. Прирост объема промпроизводства в марте составил 7,6% г/г. Розничные продажи поднялись на 10,%.

• Сильные данные по макроэкономике не поддерживает китайский рынок акций, где сегодня преобладают продажи.

Nikkei-225 (Japan): +0,08%

Nikkei-225 (Japan): +0,08%

Hang Seng Index (Hong Kong): биржи закрыты

Hang Seng Index (Hong Kong): биржи закрыты

SSE Composite Index (China): -1,18%

BSE SENSEX (India): -0,01%

Развивающиеся рынки:

• Ситуация на глобальных рынках остается достаточно хрупкой и неустойчивой из-за множества факторов неопределенности. Все еще не ясен формат выхода Великобритании из Евросоюза, возможны негативные последствия в результате изменения торговой и экономической политики в США, а также обострения политических рисков в Европе.

• На прошлой неделе в расстановку сил на рынках вмешалась геополитика. Российский рынок акций пока остается под давлением.

BRIC: -0,09%

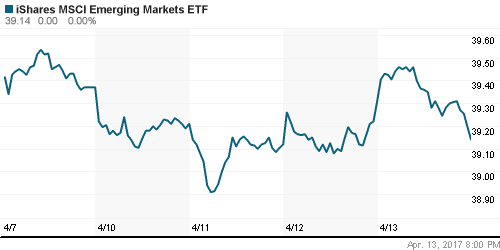

MSCI EM: -0,25%

MSCI EM Eastern Europe: -0,26%

MSCI EM Latin America: 0,00%

iShares MSCI Emerging Markets (EEM): -0,43%

Market Vectors Russia SBI (RSX): +0,40% (сессия в четверг)

АДР (на торгах в США):

• В пятницу ключевые фондовые биржи Европы были закрыты из-за пасхальных праздников. Торгов в секторе

• депозитарных расписок российских компаний на LSE не проводилось.

• Аналогичная ситуация была в секторе российских АДР на бирже в Нью-Йорке – торги в пятницу не проводились.

•

MBT – Mobile TeleSystems ADR: -0,48% (сессия в четверг)

LUKOY – LUKOIL ADR: -0,25% (сессия в четверг)

OGZPY – GAZPROM ADR: +0,46% (сессия в четверг)

NILSY – NORILSK ADR: -0,48% (сессия в четверг)

Нефть, энергия, сырьевые товары, драгоценные металлы:

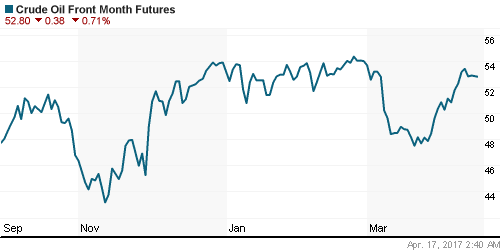

• Цены на нефть марки Brent в понедельник утром торгуются на отметке $55,4/барр – это несколько ниже, чем был на предыдущей торговой сессии.

• Сейчас на цены энергоносителей влияют два противоположных фактора:

• 25 мая ОПЕК проведет совещание, на котором будет поставлен вопрос о продлении ограничения по добыче сырья на второе полугодие.

• Саудовская Аравия, Кувейт и большинство других членов ОПЕК склоняются к продлению договоренностей, если будет достигнуто соглашение с другими независимыми производителями.

• С другой стороны усиливаются опасения дальнейшего роста добычи нефти в США.

• По итогам прошедшей недели Baker Hughes отчитался об очередном росте количества нефтяных буровых установок в США.

• Сейчас их общее число выросло до 683 уст. – это максимальный уровень с осени 2015 г.

• На прошлой неделе Министерство энергетики США сообщило, что добыча нефти в стране на неделе 1-7 апреля выросла до 9,235 млн барр/сутки, против 9,199 млн барр на предыдущей неделе.

• В начале этой недели ценник на золото поднялся к отметке $1295/унц.

• Напряженность отношений Северной Кореей и США стимулирует спрос на защитные биржевые активы.

NYMEX Crude Oil (Brent) сегодня: $55,4/барр (-0,52%)

FOREX и валютный рынок:

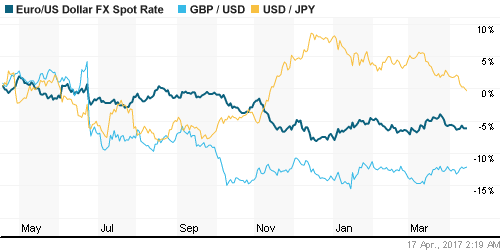

• Курс доллара несколько ослабевает в начале этой недели на фоне недостаточно сильной макростатистики, опубликованный в пятницу по США.

• Слабая динамика розничных продаж и замедление инфляции участники рынка восприняли как сигнал к отсрочке ужесточения монетарной политики в США.

• В понедельник активность торгов на валютном рынке будет не высокая, поскольку ключевые рынки Европы продолжат оставаться закрытыми.

• Пара EUR/USD этим утром остается примерно возле уровня закрытия четверга – в районе 1,062.

• Курс российского рубля в целом выглядит достаточно стабильным. Его локальные движения на прошлой и этой неделе будут определяться динамикой цен на нефть.

• Курс доллара к российскому рублю в пятницу побывал возле отметки 56,10, но под закрытие сессии котировки восстановились до 56,38.

• Курс евро находится сейчас немного ниже отметки 60,0.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК немного поднимаются.

MosPrime Rate (over night): 9,93%

Экономический календарь (время мск.):

Выходной день во Франции, Германии, Великобритании, Австралии.

15:30 – Индекс деловой активности в производственном секторе Нью-Йорка за апрель.

21:00 – EIA опубликует месячный отчет “Drilling Productivity Report”.

23:50 – Вице-председатель ФРС Стэнли Фишер выступит с речью.

Новости:

Внешний фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций грозит вернуться на свои ценовые минимумы марта.

• Цены на нефть Brent консолидируются возле месячных максимумов в районе $55-56/барр.

• Фактор геополитики пока держит мировые рынки акций в подавленном состоянии.

• Курс доллара к рублю пока остается в рамках месячного диапазона цен.

Технически (тренды):

• Краткосрочно: В пятницу индекс ММВБ закрылся ниже уровня предыдущей поддержки на 1920 п. Надо признать, что последнее снижение прошло на низких оборотах.

• Разворотная формация по индексу ММВБ пока не подтвердилась. Следующие уровни поддержек находятся в диапазоне 1850-1890 п.

• Среднесрочно: Наш рынок акций прошлую неделю закрыл очень слабо. Этот фактор пока будет давить на настрой участников рынка.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Один комментарий

на “Российский рынок акций не может переломить негативный тренд”

Подписка на комментарии к этому посту по Atom/RSS.

К вечеру рынок смог переломить негативный тренд, все таки ))