RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы в четверг показали ощутимую просадку. Индекс S&P-500 приближается к важному уровню поддержки на 2320 п.

• Европейский рынок акций вчера также смотрел вниз. Особо сильных продаж там не было, просто инвесторы прекратили покупки из-за неблагоприятного новостного фона.

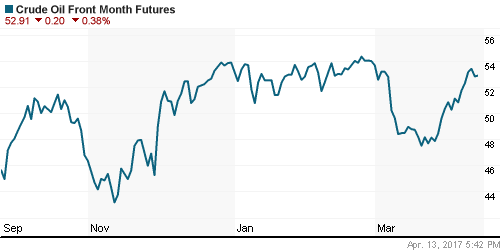

• Цены на нефть два последних дня консолидируются возле текущих месячных максимумов. Котировки Brent «пилят» в районе 55,5-56,5 $/барр.

• Москва и Вашингтон в ближайшее время приступят к обсуждению ключевых проблем и стабилизации отношений.

• Президент США Дональд Трамп заявил в четверг, что верит в возможность наладить хорошие отношения с Москвой.

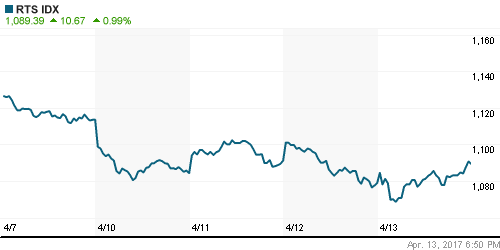

• На этом фоне давление на российские активы прекратилось и индекс ММВБ пробует пойти наверх. Вчера он снизился на 0,16% до 1944,7 п. Индекс РТС просел на 0,99%, закрывшись на 1089,39 п.

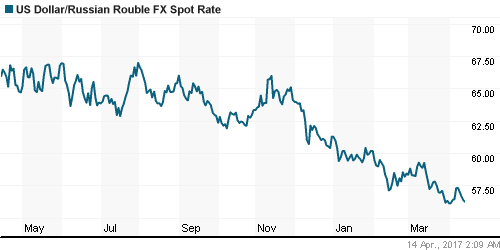

• Курс российского рубля вновь выглядит стабильным и укрепляется. Пара USD/RUB снова опустилась ниже 56,50.

• Квартальный дефицит бюджета России составил 274 млрд 206,9 млн руб., или 1,4%

• Годовая инфляция в России сейчас составляет 4,2% – считает глава Минэкономразвития М. Орешкин.

• Орешкин: Совокупный объем покупок Минфином валюты за счет нефтегазовых доходов в 2017 году оценивается в $13 млрд. Сохранение крепкого курса рубля может привести к замедлению темпов роста экономики в 2017 году.

• Орешкин: Активный рост импорта и сезонное ухудшение платежного баланса в летние месяцы приведет к формированию дефицита текущего счета, что сформирует предпосылки для ослабления рубля.

• Внешний долг РФ в первом квартале 2017 года увеличился на $16,2 млрд, или на 3,1%, до $529,651 млрд. В значительной мере это обусловлено переоценкой долговых обязательств, номинированных в национальной валюте.

• Международные резервы России на 7 апреля составили $395,7 млрд, то есть за неделю они снизились на $2,2 млрд, или на 0,6%.

• Правление Газпрома предлагает совету директоров компании выплатить дивиденды по итогам 2016 года в размере 7,89 рубля на акцию.

• Максимальная процентная ставка по вкладам в крупнейших российских банках снизилась до исторического минимума и в первой декаде апреля 2017 г. она составила 7,798% годовых.

Америка:

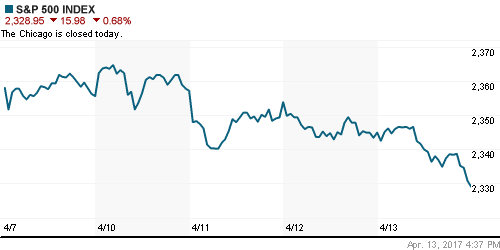

• Американские фондовые индексы завершили торги в пятницу в красной зоне на фоне отчетностей крупнейших американских банков и геополитического напряжения.

• Квартальная отчетность ведущих банков Америки не очень понравилась инвесторам. Остановка роста цен на нефть негативно сказалась на стоимости акций нефтяных компаний.

• Эта неделя для инвесторов будет укороченной, поскольку в пятницу американские биржи будут закрыты в связи с пасхальными праздниками.

• Количество американцев, впервые обратившихся за пособием по безработице, на прошлой неделе сократилось на 1 тыс., хотя ожидалось повышение на 11 тыс.

• Число заявок не превышает 300 тыс. с марта 2015 года, что говорит о стабильном укреплении рынка труда.

• Индекс цен производителей США в марте составил -0,1% м/м, +2.3% г/г, против февральских значений: +0,3% м/м, +2,2%.

• Предварительный расчет индекса потребительских настроений Мичиганского университета за апрель вырос до 98,0 п., при прогнозе 96,5 п.

• Вчера отчитались JPMorgan Chase и Citigroup. Оба банка показали уверенный рост доходов от операций с облигациями, что поддержало общий рост выручки и прибыли.

• А вот акции 3-го по капитализации банка США Wells Fargo вчера рухнули на 3,33%, поскольку его выручка оказалась слабее ожиданий рынка из-за роста расходов.

• Плюс к этому, инвесткомпания Уоррена Баффета Berkshire Hathaway продала 7,1 млн акций банка Wells Fargo 10-12 апреля и намерена продать еще 1,9 млн акций в ближайшем будущем, чтобы сохранить долю своего участия ниже 10%.

DOW: -0,67%

DOW: -0,67%

S&P500: -0,68%

NASDAQ: -0,53%

Pre-Market: -0,57%

Европа:

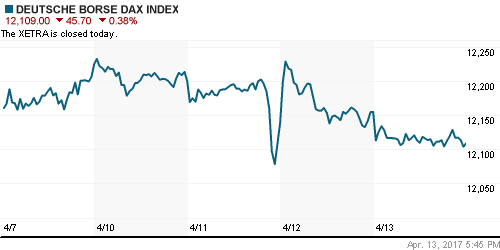

• Европейские фондовые индексы умеренно снизились по итогам торгов в четверг.

• Сводный индекс крупнейших компаний региона Stoxx Europe 600 закрылся с просадкой на 0,4% (380,58 п.)

• На европейских биржах вчера наиболее активно дешевели акции банков вслед за снижением доходностей гособлигаций.

• Последние заявления Д. Трампа привели к падению доходностей US Treasuries, а также европейских бондов, что, в свою очередь, толкало вниз котировки акций банков в четверг.

• В четверг индекс Stoxx 600 Banks упал на 1,1%, с начала этой недели его снижение составило 2,6%.

• Основное внимание инвесторов из Европы занимают две темы. Выборы президента Франции и формирование позиции ЕС в переговорах с Великобританией по Brexit.

• Следующая неделя будет последней во Франции перед выборами и пока риски победы крайне правого или крайне левого кандидатов растут.

• В марте потребительские цены в Германии выросли на 1,5% в годовом выражении. Инфляция замедлилась по сравнению с февральским уровнем в 2,2%, который был максимальным с августа 2012 года.

• Продукты питания в Германии в марте подешевели на 1,6% относительно февраля, алкоголь и табак – на 0,2%, одежда и обувь – подорожали на 8%, стоимость электроэнергии выросла на 0,1%.

• Большинство бирж Западной Европы будут закрыты 14 апреля в связи со Страстной пятницей, пасхальные каникулы в регионе продлятся до следующего вторника.

DAX: -0,38%

FTSE 100: -0,29%

Азия:

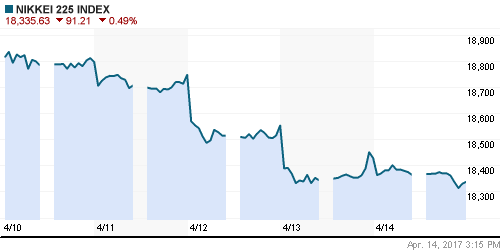

• Все фондовые площадки Азиатско-Тихоокеанского региона в пятницу торгуются в красной зоне.

• В СМИ прошли сообщения о том, что США могут нанести превентивный удар по Северной Корее для предотвращения очередного испытания ядерного оружия.

• Корейский и тайваньский индексы в аутсайдерах, поскольку в ближайшее время в регион прибудет ударная группа ВМС США.

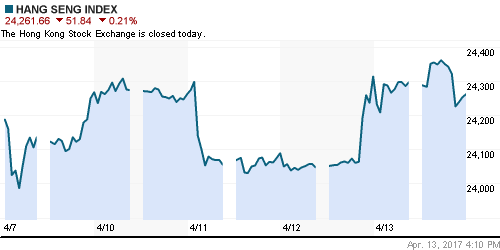

• Биржи Гонконга, Сингапура и Австралии в пятницу закрыты в связи с национальным праздником.

• В марте прямые иностранные инвестиции (FDI) в экономику материкового Китая увеличились на 6,7% по сравнению с тем же месяцем прошлого года и составили 87,8 млрд юаней ($12,75 млрд).

• Месяцем ранее было зафиксировано повышение показателя на 9,2%. В 1-м квартале текущего года объем FDI вырос на 1% – до 226,5 млрд юаней.

Nikkei-225 (Japan): -0,67%

Hang Seng Index (Hong Kong): биржи закрыты

Hang Seng Index (Hong Kong): биржи закрыты

SSE Composite Index (China): -0,62%

BSE SENSEX (India): биржи закрыты

Развивающиеся рынки:

• Центральный банк Бразилии снизил ключевую процентную ставку (SELIC) сразу на один процентный пункт (п.п.) – до 11,25% с 12,25% годовых.

• Данное снижение процентной ставки основывается на изменении уровня инфляции.

• Национальный банк Украины в четверг снизил учетную ставку до 13% с 14%.

• Дальнейшее смягчение монетарной политики в Украине зависит от снижения рисков для ценовой стабильности на прогнозном горизонте.

• ЦБ РФ: Ситуация на глобальных рынках остается достаточно хрупкой и неустойчивой из-за множества факторов неопределенности. Все еще не ясен формат выхода Великобритании из Евросоюза, возможны негативные последствия в результате изменения торговой и экономической политики в США, а также обострения политических рисков в Европе.

• ЦБ РФ: риски для России оцениваются как низкие, так как приток капитала нерезидентов в страну небольшой.

• У ЦБ РФ вызывает обеспокоенность наблюдаемый сейчас чрезмерный оптимизм на глобальных финансовых рынках, так как стоимость многих активов переоценена инвесторами и не учитывает многих рисков, в том числе политических.

• На прошлой неделе в расстановку сил на рынках вмешалась геополитика. Российский рынок акций оказался под давлением после осложнения конфликта в Сирии. Но похоже, что ситуация здесь начала выправляться.

• Российский биржевой индекс RSX по итогам торгов в четверг показал восстановление на +0,4%.

• Маржинальный биржевой фонд Direxion Daily Russia Bear 3x Shares, принес инвесторам 8,8% в этом месяце за счет стратегии, которая выигрывает при снижении российских акций.

BRIC: -0,24%

MSCI EM: +0,49%

MSCI EM: +0,49%

MSCI EM Eastern Europe: +0,74%

MSCI EM Latin America: -0,20%

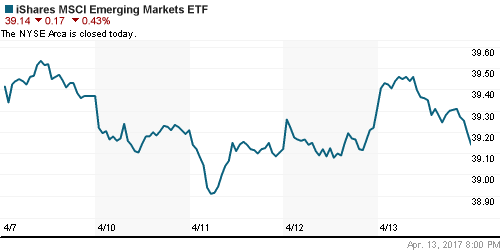

iShares MSCI Emerging Markets (EEM): -0,43%

Market Vectors Russia SBI (RSX): +0,40%

АДР (на торгах в США):

• В ходе торгов в четверг депозитарные расписки российских компаний на Лондонской фондовой бирже (LSE) прекратили падение и начали показывать восстановление.

• Аналогичная ситуация была в секторе российских АДР на бирже в Нью-Йорке: отдельные бумаги закрылись вчера в зеленой зоне.

MBT – Mobile TeleSystems ADR: -0,48%

LUKOY – LUKOIL ADR: -0,25%

OGZPY – GAZPROM ADR: +0,46%

NILSY – NORILSK ADR: -0,48%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть по итогам торгов в четверг показали нейтральную динамику. Всю торговую сессию котировки Brent оставались в рамках 55,5-56,0 $/барр.

• В четверг Международное энергетическое агентство (МЭА) выпустило ежемесячный отчет.

• МЭА: Мировой спрос на нефть в 2017 году увеличится на 1,3 млн б/с до 97,9 млн б/с, ниже февральского прогноза на 0,1 млн б/с, что объясняется более слабой динамикой спроса в странах ОЭСР.

• МЭА: Предложение нефти в мире в марте снизилось на 755 тыс. б/с из-за сокращения добычи в ОПЕК. Ожидается, что в 2017 году предложение стран вне-ОПЕК вырастет на 485 тыс. б/с, восстанавливаясь после снижения на 790 тыс. б/с в прошлом году.

• МЭА: Объем добычи нефти ОПЕК в марте сократился на 365 тыс. б/с до 31,68 млн б/с, благодаря снижению добычи нефти в Нигерии, Ливии и Саудовской Аравии. В марте страны ОПЕК выполнили соглашение о сокращении добычи на 104%, страны не-ОПЕК – на 64%.

• В январе-марте Китай увеличил импорт нефти до рекордного уровня и вышел по этому показателю на 1-е место в мире, обогнав США. В первом квартале Китай импортировала около 8,5 млн барр/сутки, тогда как США – 8,15 млн барр/сутки.

• По последним данным Baker Hughes, количество активных нефтяных буровых установок в США выросло еще на +11 уст. до уровня 683 уст. – это максимальный уровень с осени 2015 г.

• В среду Министерство энергетики США сообщило, что добыча нефти в стране на неделе 1-7 апреля выросла до 9,235 млн барр/сутки, против 9,199 млн барр на предыдущей неделе.

• В Банке России продолжают ждать новой волны снижения котировок на рынке нефти – заявила первый зампред ЦБ Ксения Юдаева.

• По ее словам, 20% обвал котировок может состояться “в краткосрочной перспективе”. В базовом сценарии в среднесрочной перспективе цены на нефть скорректируются на уровне 40-45 $/барр.

• Ценник на золото застыл в районе месячных максимумов у отметки $1285/унц.

• Последняя волны роста котировок здесь была связана с ростом геополитической напряженности и снижением доходностей на рынке гособлигаций США.

• Аналитики Sberbank CIB: в условиях ослабления доллара, геополитической неопределенности и в преддверии президентских выборов во Франции котировки золота в апреле достигнут уровня сопротивления $1300/унц.

NYMEX Crude Oil (Brent) сегодня: $55,64/барр (+0,04%)

FOREX и валютный рынок:

• В пятницу активность торгов на валютном рынке будет очень низкая, поскольку трейдеры ушли на длинные выходные, связанные с празднованием Пасхи.

• Курс доллара несколько восстановил свои последние потери в четверг.

• Накануне утром американская валюта испытала резкое снижение на заявлениях Трампа о том, что доллар начинает выглядеть слишком сильным, снижая конкурентоспособность США.

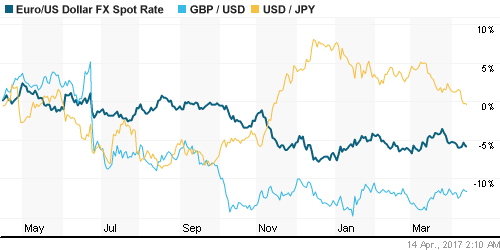

• Пара EUR/USD после резкого роста в четверг сейчас вновь начала смотреть вниз, вернувшись в район 1,062.

• Здесь давление на позиции евро оказывают возрастающие опасениях по поводу результатов предстоящих 23 апреля президентских выборов во Франции.

• Курс российского рубля вновь выглядит стабильным и укрепляется. Пара USD/RUB снова опустилась ниже 56,50.

• В четверг пара USD/RUB опять шла вниз, чему способствуют стабильные нефтяные цены и некоторая нормализация геополитической ситуации между США и РФ.

• Курс рубля вчера проигнорировал вербальные интервенции Министра экономразвития М. Орешкина, который опять заявил, что крепкий курс рубля может привести к замедлению темпов роста экономики.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК вновь начали немного подниматься.

MosPrime Rate (over night): 9,90%

Экономический календарь (время мск.):

Выходной день в США, Германии, Франции, Австралии, Великобритании, Канаде .

15:30 – Розничные продажи в США за март.

15:30 – Индекс потребительских цен в США за март.

17:00 – Товарно-материальные запасы компаний США за март.

Камаз представит финансовые результаты за 2016 г. по МСФО

Новости:

Внешний фон оценивается как негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций сейчас вернулся на свои ценовые минимумы марта.

• Цены на нефть Brent консолидируются возле месячных максимумов в районе $56/барр.

• Фактор геополитики пока держит мировые рынки акций в подавленном состоянии.

• Курс доллара к рублю пока остается в рамках месячного диапазона цен.

Технически (тренды):

• Краткосрочно: В четверг индекс ММВБ ушел в район отметки 1920 п., откуда мы видели попытки роста. Уровень 1945 п. в четверг сдерживал подъем индекса ММВБ.

• По итогам дня по индексу ММВБ образовалась разворотная формация. Важно, что вчера на ММВБ были повышенные обороты торгов, что означает готовность покупателей вновь войти в рынок.

• Среднесрочно: Наш рынок акций на этой неделе нащупал поддержку и сейчас будет пробовать восстановится. Позитивные новости могут быстро вернуть наш рынок опять выше 2000 п.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Геополитика давит на мировые фондовые индексы”

Подписка на комментарии к этому посту по Atom/RSS.