RSS статьи

RSS статьи

Ожидания

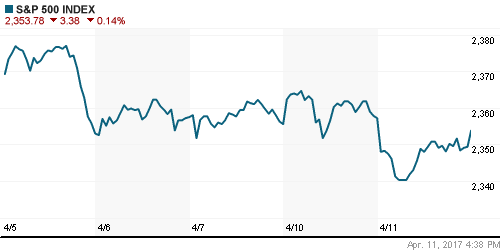

• Американские фондовые индексы во вторник завершили торги умеренным снижением, поскольку возникшая геополитическая напряженность несколько снизила спрос на акции.

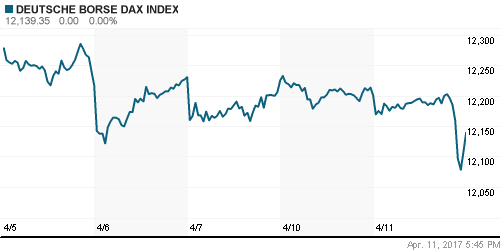

• Большинство европейских фондовых индексов во вторник опять закрылись снижением. Инвесторы пока заняли выжидательную позицию.

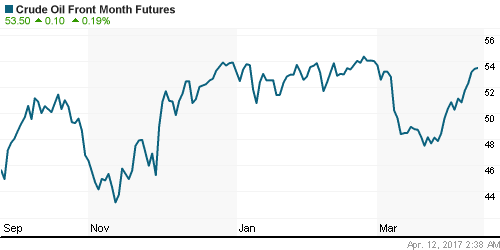

• Стоимость июньских фьючерсов нефти марки Brent во вторник поднялась до $56,23/барр, прибавив еще 0,45%. Майские фьючерсы нефти WTI подорожали до $53,40 (+0,60%).

• Накануне на саммите глав МИД стран G7 в Италии не было принято решения о новых санкциях – это был позитивный момент для российских биржевых активов, которые начали восстанавливать свои позиции.

• Во вторник днем мы видим коррекционного укрепления курса рубля и рынка акций – видимо инвесторы ждут улучшения ситуации на международной арене.

• Госсекретарь США Р. Тиллерсон прилетел в Москву. 12 апреля он проведет переговоры с главой МИД С. Лавровым. Встречи с президентом РФ В. Путиным пока не запланировано.

• Сальдо торгового баланса России за февраль составило +$10.2 млрд, против +$11.4 млрд. в январе.

• Чистый отток капитала из РФ в первом квартале 2017 г. вырос в 1,8 раза – до $15,4 млрд, по сравнению с аналогичным периодом 2016 г., когда он составил $8,8 млрд.

• Чистый вывоз капитала частным сектором был сформирован главным образом операциями банковского сектора по наращиванию иностранных активов.

• В среду ритейлер Дикси опубликует операционные результаты за 1 квартал 2017 г.

• Группа компаний Черкизово по итогам 2016 года выплатит дивиденды в 13,65 руб. на акцию.

• МТС, НМТП и Уралкалий сегодня должны определить размеры своих дивидендов.

Америка:

• Американские фондовые индексы снижались во вторник, поскольку геополитическая напряженность привела к уменьшению спроса со стороны инвесторов на рисковые активы.

• Негативно на торги влияла геополитическая напряженность вокруг Сирии и Северной Кореи.

• Президент США Дональд Трамп вчера заявил, что Америка не собираются начинать военную операцию в Сирии, несмотря на предпринятый ракетный удар по авиабазе Шайрат в провинции Хомс.

• Геополитика и заявления представителей ФРС пока правят бал на рынках. Однако ближе к концу недели в связи с празднованием «Страстной пятницы» торговая активность должна снизиться.

• В четверг ведущие банки США (JP Morgan, Citigroup, Wells Fargo) опубликуют квартальные результаты.

• В пятницу будут представлены данные по инфляции потребителей и розничным продажам за март.

• Акции United Continental вчера снизились на 1,1%, на фоне скандала вокруг авиаперевозчика United Airlines, связанного с разгоревшимся скандалом из-за овербукинга.

• Акции компании Apple вчера снизились более, чем на процент после того, как компания переместилась с 1-го на 5-е место в рейтинге ноутбуков Laptop Magazine.

DOW: -0,03%

DOW: -0,03%

S&P500: -0,14%

NASDAQ: -0,24%

Pre-Market: -0,13%

Европа:

• Большинство фондовых индексов стран Западной Европы показало умеренное снижение на торгах во вторник. Индекс EuroStoxx-50 вчера снизился на 0,3%.

• Котировки акций европейского финансового сектора вчера активно шли вниз. Подындекс европейских банков в Stoxx 600 приблизился к минимуму за год.

• Британский фондовый индекс FTSE-100 по итогам вчерашней сессии сумел закрыться в зеленой зоне (+0,23%).

• Текущая неделя в США и Европе будет укороченная. Торги в пятницу 14 апреля проводиться не будут по случаю Страстной пятницы.

• Германия вместе с рядом других стран ЕС заблокировали идею главы МИД Великобритании Бориса Джонсона о введении дополнительных санкций против РФ, в связи с событиями в Сирии.

• В итоге на саммите глав МИД стран G7 в Италии во вторник не было принято решения о новых санкциях.

• Индекс текущих условий ZEW по Германии в апреле показал подъем до отметки 19,5 п. при прогнозе 14,8 п. и мартовского значения 12,8 п.

• В Великобритании индекс розничных цен в марте показал прирост на +0,3% м/м, +3,1% г/г, что оказалось немного слабее прогноза (+0,4% м/м, +3.2% г/г).

• Промышленное производство в еврозоне в феврале показало снижение на -0.3% м/м, +1.2% г/г, что оказалось слабее прогноза (+0.1% м/м, +1.9% г/г).

• Индекс экономических ожиданий по Германии от института ZEW в апреле вырос до 19,5 п. по сравнению с 12,8 п. месяцем ранее (прогноз: 14 п. ).

• Производитель товаров класса «люкс» LVMH Moet Hennessy Louis Vuitton вчера сообщил о 15% росте продаж в 1-м квартале. В ходе торгов акции компании поднимались к историческим максимумам.

• Сильная отчетность этой известной компании подняла котировки бумаги других представителей данного сегмента (Burberry Group, Swatch Group , Christian Dior).

DAX: -0,50%

FTSE 100: +0,23%

FTSE 100: +0,23%

Азия:

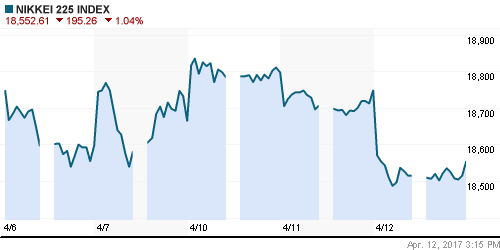

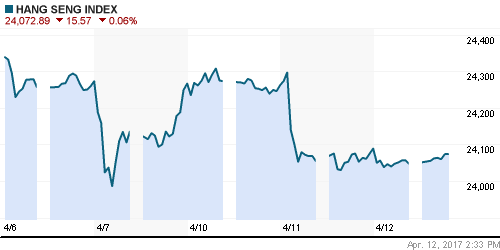

• Основные фондовые площадки Азиатско-Тихоокеанского региона в среду торгуются в красной зоне.

• Геополитика и слабость на биржах Уолл-стрит и Европы пока не дают поводов инвесторам смотреть наверх.

• Курс йены ощутимо укрепился за последние сутки – рост спроса на валюту фондирования. Поэтому торги на Токийской фондовой бирже опять проходят в негативном ключе.

• Внимание инвесторов приковано также к активности Трампа в отношении Северной Кореи. Ударная группа ВМФ США была направлена к корейскому полуострову.

• Правительство Северной Кореи заявило, что оно готово к войне, в ответ на перенаправление ударной авианосной группы США к северокорейским берегам.

• Индекс цен производителей в Японии в марте показал прирост на +0,2% м/м, +1,4% г/г, против февральских данных: +0,3% м/м, +1,1% г/г.

• Индекс цен производителей в Китае в марте составил +7,6% г/г, что оказалось немного выше прогноза (+7,5% г/г).

• Индекс цен потребителей в Китае в марте показывает прирост на +0,9% г/г, против прогноза +1,0% г/г.

• Чистый убыток японского электронного гиганта Toshiba Corporation по итогам 9 месяцев 2016-2017 финансового года (период завершился 31 декабря 2016 года) составил 532,5 миллиарда иен (4,78 миллиарда долларов), что на 11% выше по сравнению с годом ранее.

• Ухудшение финансовых показателей компания связывает с убытком от списания гудвилла на сумму 716,6 миллиарда иен (6,44 миллиарда долларов) в результате покупки CB&I Stone & Webster.

• С декабря прошлого года цена этих акций упала более чем в два раза и теперь проблемы Toshiba могут привести к делистингу ее акций с токийской биржи.

Nikkei-225 (Japan): -1,27%

Hang Seng Index (Hong Kong): -0,13%

SSE Composite Index (China): -0,33%

BSE SENSEX (India): -0,48%

Развивающиеся рынки:

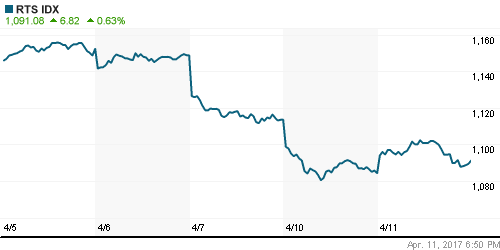

• На прошлой неделе в расстановку сил на рынках вмешалась геополитика. Российский рынок акций оказался под давлением после осложнения конфликта в Сирии.

• Теперь определяющим фактором динамики курса рубля и рынка акций будут переговоры главы МИД России и США.

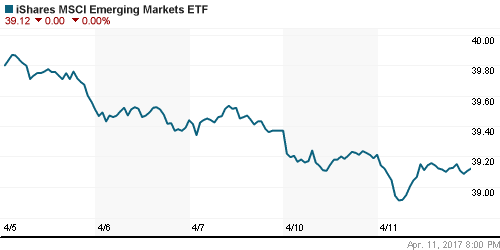

• Ситуация на многих развивающихся рынках внезапно стала выглядеть более шатко, чем обычно. Индекс развивающихся рынков MSCI ЕМ снижался три дня подряд, что стало самым продолжительным его снижением с февраля.

• Если приемлемых путей выхода из возникшего кризиса не будет найдено, то давление и на рубль и на фондовый рынок РФ сохранится.

• Российские компании потребительского сектора демонстрируют слабость с осени прошлого года. Их отраслевой индекс потерял 13% с исторического максимума, установленного в августе 2016 года. Ускорение снижения началось с начала нынешнего года.

• Последняя статистика показывает, что индекс потребительской уверенности в I квартале 2017 года демонстрирует силу. Вслед за этим стоит ждать повышения уровня располагаемых доходов населения, что в свою очередь должно вернуть покупателей в акции компаний ритейла.

• Минэкономразвития в уточненном базовом прогнозе ожидает замедления оттока капитала из РФ с 8-10 миллиардов долларов в текущем и следующем году до 6 миллиардов долларов в 2019-2020 году.

• По итогам торгов во вторник ряд развивающихся рынков начали показывать попытки развернуться наверх.

BRIC: -0,46%

MSCI EM: -0,37%

MSCI EM Eastern Europe: -0,06%

MSCI EM Latin America: -0,59%

iShares MSCI Emerging Markets (EEM): -0,23%

Market Vectors Russia SBI (RSX): +0,95%

АДР (на торгах в США):

• Депозитарные расписки российских компаний на Лондонской фондовой бирже (LSE) во вторник прекратили падение и начали показывать робкие попытки восстановления.

• На бирже в Нью-Йорке российские АДР также начали восстановление на фоне выросших цен на нефть. Лучшие позиции были у бумаг Лукойла.

•

MBT – Mobile TeleSystems ADR: -0,74%

LUKOY – LUKOIL ADR: +1,57%

OGZPY – GAZPROM ADR: +0,49%

NILSY – NORILSK ADR: +0,47%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Стоимость июньских фьючерсов нефти марки Brent во вторник поднялась до $56,23/барр, прибавив еще 0,45%. Майские фьючерсы нефти WTI подорожали до $53,40 (+0,60%).

• Ряд факторов толкают цены на энергоносители вверх.

• В начале недели была нестабильная ситуация с добычей и поставками нефти из Ливии. Там объем производства нефти сократился с 703 тыс. до 490 тыс. баррелей в день.

• Газета The Wall Street Journal сообщила, что Саудовская Аравия согласна продлить соглашение картеля ОПЕК по сокращению добычи нефти еще на шесть месяцев.

• Во вторник ночью была опубликована статистика от Американского института нефти (API), согласно которой запасы нефти в США за неделю упали на 1,3 млн барр (до 532,4 млн), хотя ожидался небольшой рост.

• Запасы бензина за неделю упали на 3,7 млн барр (прогноз -1,7 млн), запасы дистиллятов понизились на 1,6 млн барр (прогноз -0,9 млн).

• Сегодня вечером ждем публикацию официальных данных по американским запасам от Управления министерства энергетики США (EIA).

• По сообщению агентства Reuters, одиннадцать стран, входящих в нефтеэкспортный картель ОПЕК, выполнили условия соглашения по сокращению нефтедобычи в марте на 104%.

• Официальный отчет ОПЕК за март будет опубликован в среду днем.

• МЭА обнародует свой мартовский отчет в четверг, 13 апреля.

• Цены на золото и серебро резко выросли во вторник на фоне рисков военного противостояния США с КНДР и непростой ситуации по Сирии. КНДР предупредила, что готова к войне, если ударная авианосная группировка США продолжит продвижение в сторону Корейского полуострова – на этом фоне пошли вниз все группы рискованных активов, а защитные – начали пользоваться спросом.

• В среду утром ценник на золото торгуется у отметки $1276/унц.

• Спотовая цена высококачественного коксующегося угля сейчас находится возле отметки $300/тонна. Из-за последствий тропического циклона “Дебби” в Австралии уголь может обновить исторический максимум спотовых цен, установленный в ноябре прошлого года на отметке $308,80.

NYMEX Crude Oil (Brent) сегодня: $56,33/барр (+0,1%)

FOREX и валютный рынок:

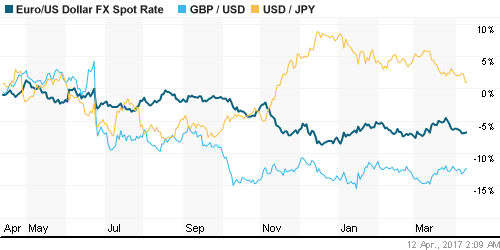

• За последние сутки курс доллара сдает свои позиции. Усиление геополитических рисков, снижение фондовых индексов и общая нервозность рынков снижают шансы на повышение ставки ФРС в ближайшей перспективе.

• Индекс доллара DXY в среду торгуется возле отметки 100,7, против 101,2 в начале недели.

• Похоже, что пара EUR/USD пока остановила свое снижение, которое имело место несколько последних дней и сейчас пробует восстановить позиции, торгуясь у отметки 1,061.

• Курс японской иены ощутимо вырос во вторник к большинству мировых валют из-за усилившейся геополитической напряженности в мире, повышающей спрос на защитные активы.

• Ранее госсекретарь США Рекс Тиллерсон заявил в интервью телеканалу CBS, что удар по Сирии на прошлой неделе был предупреждением другим странам, включая Северную Корею.

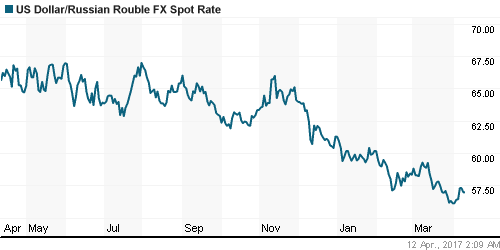

• Курс доллара к рублю, в середине этой недели торгуется достаточно стабильно. Возможно риски эскалации напряженности будут сходить на нет, в то время как цены на нефть продолжают двигаться наверх.

• В итоге, сейчас пара USD/RUB обживает диапазон 56,50-57,50. Это неплохие уровни с учетом повышенных цен на нефть.

• Объем покупки населением наличной иностранной валюты в уполномоченных банках в феврале 2017 года увеличился по сравнению с январем на 36% и составил $2,5 млрд. По сравнению с февралем 2016 года объем покупки валюты увеличился на 57%, долларов США – на 59%, евро – на 54%.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабилизируются недалеко от уровня ключевой ставки ЦБ.

• Центробанк в последнее время проводит депозитные аукционы “тонкой настройки”, что обусловлено структурным профицитом ликвидности. Это является фактором сдерживания притока рублевой ликвидности на валютный рынок.

MosPrime Rate (over night): 9,63%

Экономический календарь (время мск.):

11:30 – Изменение числа безработных в Великобритании за март.

11:30 – Уровень безработицы в Великобритании за март.

14:00 – Ежемесячный отчет ОПЕК.

15:30 – Цены на импорт в США за март.

17:00 – Решение Банка Канады по процентной ставке.

17:30 – Еженедельный отчет EIA об изменении запасов нефти в США.

Встреча госсекретаря США Р.Тиллерсона с министром иностранных дел РФ С.Лавровым в Москве

Новости:

Внешний фон оценивается нейтральный.

Внешний фон оценивается нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций спокойно торгуется в привычном месячном диапазоне цен.

• Цены на нефть Brent с конца прошлой недели постепенно поднимаются и сейчас они превысили отметку $56,0/барр.

• Фактор геополитики пока держит российский рынок акций в подавленном состоянии. Дальнейшее развитие событий будет зависеть от политиков.

• Курс доллара к рублю пока остается в рамках месячного диапазона цен.

Технически (тренды):

• Краткосрочно: Вчера индекс ММВБ на этой неделе остановил свое снижение в районе 1970 п. – это ценовые минимумы марта. Отсюда мы видим попытки восстановления. Ближайшее сопротивление в районе 1995-2000 п.

• Среднесрочно: Наш рынок акций попал под продажи на фоне усиления конфронтации с Западом. Далее все будет зависеть от политиков. Если будет пробит вниз район 1970-50 п., то индекс ММВБ уйдет вниз в район 1850 п. – это неблагоприятный сценарий. Позитивные новости могут быстро вернуть наш рынок опять выше 2000 п.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “Военно-политические риски вызвали беспокойство на рынках”

Подписка на комментарии к этому посту по Atom/RSS.