RSS статьи

RSS статьи

Ожидания

• В понедельник торги на американском рынке акций завершились с нейтрально-позитивным настроем. Основные биржевые индикаторы показали подъем в пределах 0,1%.

• Большинство европейских фондовых индексов вчера закрылось небольшим снижением. Инвесторы не видят новых поводов для покупок, равно как и для продаж.

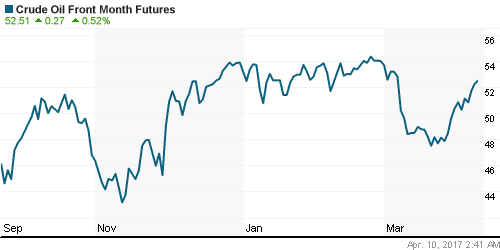

• В понедельник стоимость июньских фьючерсов нефти марки Brent поднялась до $55,98/барр (+1,34%). Таким образом, в последние дни цены на нефть стабильно держатся возле месячных максимумов.

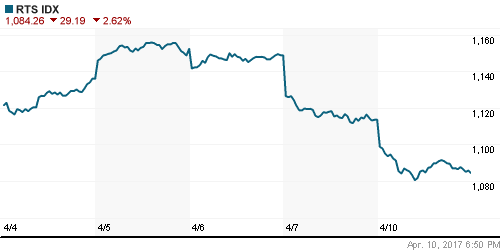

• Российский рынок акций продолжает двигаться вниз – под ударом оказались рискованные российские фондовые активы на фоне последнего геополитического конфликта вокруг Сирии.

• По итогам торгов в понедельник индекс ММВБ потерял еще 2,43% (1971,23 п.), а индекс РТС упал на 2,62% до 1084,26п.

• Вчера наибольшую просадку показали бумаги энергетического (-3,96%) и финансового (-2,87%) секторов. Более стабильно себя чувствует сейчас сектор акций потребительских компаний (-0,43%).

• Возможная эскалация конфликта в Сирии грозит России новыми санкциям и изоляцией – это не может не тревожить инвесторов.

• 12 апреля американский госсекретарь Р. Тиллерсон встречается с министром иностранных дел С.Лавровым.

• Обострение ситуации в Сирии может обернуться для России введением новых санкций. СМИ сообщают, что новый пакет ограничительных мер может коснуться нефтегазовой и энергетической сферы.

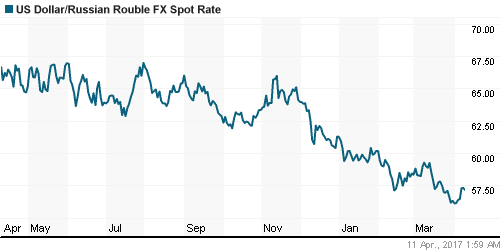

• Курс доллара к рублю, в начале недели обновил свои максимумы, поднявшись в район 57,50. Однако высокие цены на нефть не дали поводов увидеть усиление давление на нашу сырьевую валюту.

• В рамках встречи послов стран ЕС с министром экономического развития РФ М. Орешкиным вопрос введения новых санкций в отношении России из-за ситуации в Сирии не обсуждался, заявил в понедельник журналистам посол ЕС в РФ.

• Согласно данным АЕБ, продажи новых легковых и легких коммерческих автомобилей в России в марте 2017 г. выросли к марту 2016 г. на 9.4% (11 900 ед.) и составили 137 894 ед. Этот мартовский прирост перекрыл негативную динамику января и февраля и вывел 1 квартал по продажам авто в небольшой плюс.

• Группа Мостотрест увеличила чистую прибыль по МСФО по итогам 2016 года на 18,5%, до 5 млрд руб. Выручка увеличилась на 22,4%, до 175,2 млрд руб. по сравнению с аналогичным периодом прошлого года. Валовая прибыль показала рост на 39,6% и достигла 26,8 млрд руб.

• Компания Новатэк в рамках buyback в период с 3 по 7 апреля 2017 года на открытом рынке выкупил 11 430 акций (в том числе в форме ГДР).

• Компания En+ Олега Дерипаски может провести IPO до 20% своих акций в мае. Планируется, что бумаги будут размещены на Лондонской бирже, однако не исключается и листинг в Москве.

Америка:

• Американские фондовые индексы в понедельник показали незначительный подъем. Инвесторы спокойно ждут начала сезона корпоративных отчетов, который должен показать, насколько оправданы текущие уровни рынка.

• По оценкам экспертов, опрошенных агентством Рейтер, прибыль компаний сектора S&P 500 в первом квартале года выросла в среднем на 10,1%.

• По данным компании FactSet, по итогам 1-го кв. ожидается рост прибыли компаний входящих в состав S&P500 на 8,9%.

• На этой неделе отчитаются крупнейшие банки США, включая JPMorgan Chase, Citigroup и Wells Fargo.

• Вчера статистики не выходило, поэтому внимание трейдеров было сосредоточено на комментариях главы ФРС Джанет Йеллен.

• В ходе своего выступления г-жа Йеллен сообщила, что экономика США окончательно вышла из кризиса, достигнуты цели по безработице, инфляции и потреблению, поэтому ФРС должна продолжить политику стабилизации в области повышения ставки, но как торопиться, так и медлить, с этим процессом нельзя.

• В понедельник глава ФРБ Сент-Луиса Джеймс Буллард подтвердил прозвучавшую ранее идею о том, что уже в этом году ФРС может начать сокращать объем активов на балансе. В этом случае, по мнению Булларда, ФРС может воздержаться от активного повышения ключевой ставки.

• В четверг на этой неделе выходит статистика по США по динамике потребительского доверия Университета Мичигана за апрель.

• В пятницу будут представлены данные по инфляции потребителей и розничным продажам за март.

• Японский автоконцерн Toyota вложит около 150 млрд иен ($1,3 млрд долларов) в модернизацию своего завода, расположенного в американском штате Кентукки. Ранее японский автоконцерн подвергся критике со стороны Д. Трампа за планы по строительству нового завода на территории Мексики.

DOW: +0,01%

DOW: +0,01%

S&P500: +0,07%

NASDAQ: +0,05%

Pre-Market: -0,12%

Pre-Market: -0,12%

Европа:

• Европейские фондовые индексы в понедельник преимущественно шли вниз. Возможно, на рынок давит неопределенность, связанная с предстоящими президентскими выборами во Франции.

• Первый тур президентских выборов во Франции запланирован на 23 апреля, второй – на 7 мая.

• Французский индекс CAC-40 вчера потерял 0,5%. Сводный индекс крупнейших компаний Европы Stoxx Europe 50 вчера потерял -0,44% (3480,44 п.).

• Акции золотодобывающих компаний дешевели на фоне снижения стоимости драгметалла.

• Текущая неделя в США и Европе будет укороченная. Торги в пятницу 14 апреля проводиться не будут по случаю Страстной пятницы.

• Индекс доверия инвесторов еврозоны Sentix в апреле вырос до 23,9 п., при прогнозе 21,0 п.

• Стоимость акций BHP Billiton вчера поднималась на 5% после того, как инвестфонд Elliot Management Corp. направил в совет директоров компании предложения, призванные повысить ее капитализацию примерно на 50%.

• Предложения Elliot предусматривают отказ от двойной структуры активов BHP Billiton, выделение в отдельную компанию ее нефтяных активов в США, а также переход к новой политике поощрения акционеров.

DAX: -0,20%

FTSE 100: -0,01%

Азия:

• Основные фондовые площадки Азиатско-Тихоокеанского региона во вторник утром торгуются разнонаправленно, но красный цвет здесь преобладает.

• Торги на Токийской фондовой бирже сегодня показывают снижением основных показателей на фоне укрепления национальной валюты.

• На котировки японских экспортеров оказывает давление высокий курс иены по отношению к доллару. Сегодня на японском и китайском рынках акций лидерами снижения являются бумаги компаний энергетического сектора.

• Инвесторы почти никак не отреагировали на итоги встречи председателя КНР Си Цзиньпина и президента США Дональда Трампа, которую они ждали всю прошлую неделю.

• Китай и Южная Корея договорились ужесточить санкции против КНДР за дальнейшие попытки запуска ракет и испытания ядерного оружия.

• Инвесторы в Шанхае и Шэньчжэне встревожены новостями о том, что антимонопольные органы КНР ведут расследование в отношении регулятора страховой отрасли – Комиссии по контролю за страховой отраслью Китая.

• Финансовый сектор акций Китая под давлением из-за выпущенной банковским регулятором рекомендации по контролю рисков в связи с активным ростом долгов.

Nikkei-225 (Japan): -0,52%

Hang Seng Index (Hong Kong): -0,97%

SSE Composite Index (China): -0,55%

BSE SENSEX (India): +0,59%

Развивающиеся рынки:

• На прошлой неделе в расстановку сил на рынках вмешалась геополитика. Российский рынок акций оказался под давлением после осложнения конфликта в Сирии.

• В результате перспективы развития отношений между Россией и США вновь начали вызывать тревогу.

• Прояснить внешнеполитическую ситуацию может визит госсекретаря США Р. Стиллерсона в Москву в середине этой недели.

• Если военное вмешательство США в сирийский конфликт – это разовая акция, то это должно сгладить негатив к российским активам со стороны западных инвесторов.

• Если приемлемых путей выхода из возникшего кризиса не будет найдено, то давление и на рубль и на фондовый рынок РФ сохранится.

• Согласно статистике CFTC, на обесценение рубля ставят 9 крупных фондов. Общий объем их позиций по итогам отчетной недели достиг 10136 контрактов (25 млрд рублей) – уровня, который последний раз наблюдался на рынке в октябре 2014 года накануне резкого обвала цен на нефть и “панической атаки” на российском валютном рынке, которая завершилась “черным вторником” с обвалом курса до 80 рублей за доллар и 100 рублей за евро.

• Минфин РФ ожидает в 2017 году чуть больше 20 миллиардов долларов притока капитала, если курс рубля сохранится на текущем уровне.

• Минэкономразвития в уточненном базовом прогнозе ожидает замедления оттока капитала из РФ с 8-10 миллиардов долларов в текущем и следующем году до 6 миллиардов долларов в 2019-2020 году.

• По итогам торгов в понедельник почти все развивающиеся рынки закрылись в красной зоне.

BRIC: -0,41%

MSCI EM: -0,38%

MSCI EM Eastern Europe: -2,27%

MSCI EM Latin America: -0,17%

iShares MSCI Emerging Markets (EEM): -0,41%

Market Vectors Russia SBI (RSX): -2,43%

АДР (на торгах в США):

• Депозитарные расписки российских компаний на Лондонской фондовой бирже (LSE) в пятницу и в понедельник активно шли вниз. Ценовые потери за два дня по ключевых бумагам составили от 3,0 до 5,0%.

• На бирже в Нью-Йорке российские АДР также сохранили негативную динамику. Правда, темпы снижения здесь уже стали ощутимо меньше, чем накануне.

MBT – Mobile TeleSystems ADR: -0,74%

LUKOY – LUKOIL ADR: -0,75%

OGZPY – GAZPROM ADR: -1,58%

NILSY – NORILSK ADR: -0,69%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• По итогам торгов в понедельник котировки июньских фьючерсов нефти марки Brent поднялась на 1,34% до $55,98.

• Ключевой «бычий» фактор – нестабильная ситуация с добычей и поставками нефти из Ливии.

• Государственная нефтедобывающая корпорация National Oil Corp. (NOC) опять объявила о приостановке работы трубопровода, который идет от крупнейшего в стране месторождение Shararа в сторону экспортных терминалов.

• За последнюю отчетную неделю (до 4 апреля) хеджевые фонды и институциональные инвесторы увеличили сальдированную длинную позицию во фьючерсах на Brent на 30,5 тыс. контрактов. В результате общее количество длинных позиций превышает количество коротких позиций на 403,3 тыс. контрактов.

• На этой неделе данные по запасам энергоносителей от API и EIA будут опубликованы во вторник и среду соответственно.

• Аналитики сырьевого рынка из Citigroup уверены, что цены на нефть поднимутся до $60/барр, если ОПЕК продлит действие соглашения об ограничении объемов производства на вторую половину текущего года.

• Однако если ОПЕК не пойдет на самоограничение по добыче, срок которого истечет в июне, то цены на нефть могут упасть до $40/барр.

• Стоимость золота в начале этой недели стабилизировалась в районе $1250-1257/унц.

NYMEX Crude Oil (Brent) сегодня: $55,39/барр (+0,24%)

FOREX и валютный рынок:

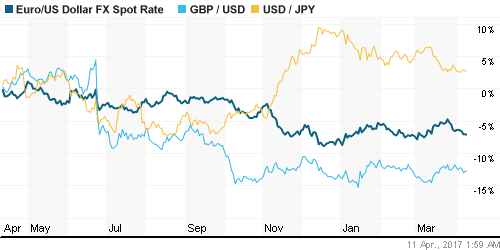

• За последние сутки не наблюдалось ярких ценовых движений по курсу доллара.

• Накануне поддержку американской валюте оказали комментарии президента ФРБ Нью-Йорка Уильяма Дадли, подтвердившего, что американский ЦБ близок к сокращению своего гигантского баланса.

• Он также сообщил, что ФРС может взять небольшую паузу в цикле повышений базовой процентной ставки, когда начнет уменьшать размер своего баланса.

• Это поддержало позиции доллара, поскольку часть трейдеров беспокоится, что ФРС откажется от планов дальнейшего подъема ставки.

• Пара EUR/USD продолжает торговаться на минимальных значениях с начала марта – 1,058.

• Здесь у трейдеров пока нет поводов ждать усиления позиций евро на фоне неопределенности в отношении исхода президентских выборов во Франции.

• Ключевые претенденты на пост Президента являются лидер партии “Национальный фронт” Марин Ле Пен, экс-министр экономики Эммануэль Макрон и бывший премьер-министр Франсуа Фийон. В эти выходные они потеряли по одному процентному пункту в рейтинге доверия избирателей.

• Курс доллара к рублю, в начале недели обновил свои максимумы, поднявшись в район 57,50. Однако высокие цены на нефть не дали поводов увидеть усиление давление на нашу сырьевую валюту.

• В итоге, сейчас пара USD/RUB обживает диапазон 56,50-57,50. Это неплохие уровни с учетом повышенных цен на нефть.

• Согласно данным CFTC, неделей ранее (до 4 апреля) хеджевые фонды увеличили сальдированную длинную позицию по российскому рублю на 756 до 20 132 контрактов (19 376 контрактов неделей ранее). Пи этом общая короткая позиция по рублю увеличилась на 5000 до 6429 контрактов (увеличение в 4.5 раза за неделю).

• Затем чистая спекулятивная позиция по рублю резко сократилась с 65.9% до 49.6% от суммарной открытой позиции, что является минимумом с начала марта, из-за снижения лонгов с 70.8% до 65.5% и резкого роста шортов с 4.9% до 15.9%.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабилизируются недалеко от уровня ключевой ставки ЦБ.

• На фоне резкого обострения отношений России с Западом и угрозы введения против РФ новых санкций, ЦБ РФ два последних рабочих дня выходит на денежный рынок с внеплановыми операциями.

• В понедельник ЦБ снова провел депозитный аукцион “тонкой настройки”. Банкам было предложено избавиться от лишних рублей, разместив их на депозитах в Центробанке на один день под ставку, близкую к ключевой.

• Возможно, таким образов ЦБ РФ изымает свободную ликвидность с целью у банков, чтобы не допустить ее конвертации в валюту.

MosPrime Rate (over night): 9,67%

Экономический календарь (время мск.):

11:30 – Индекс потребительских цен в Великобритании за март.

12:00 – Объём промышленного производства в еврозоне за февраль.

12:00 – Индекс текущих экономических условий ZEW в Германии за апрель.

12:00 – Индекс настроений в деловых кругах еврозоны ZEW за апрель.

23:30 – Запасы нефти в США по данным API.

11-12 апреля – Визит госсекретаря США Р. Тиллерсона в Москву.

Новости:

Внешний фон оценивается нейтральный.

Внешний фон оценивается нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций спокойно торгуется в привычном месячном диапазоне цен.

• Цены на нефть Brent с конца прошлой недели торгуются недалеко от месячного максимума и уровня сопротивления на $56,0/барр.

• Фактор геополитики пока держит российский рынок акций в подавленном состоянии. Дальнейшее развитие событий будет зависеть от политиков.

• Курс доллара к рублю поднимался к 57,6, но на этом уровне давление на национальную валюту прекратилось. Пока внутренние курсы рубля остаются в рамках месячного диапазона цен.

Технически (тренды):

• Краткосрочно: Вчера индекс ММВБ пробил вниз поддержку на 2000 п. и остановил свое снижение в районе 1970 п. – это ценовые минимумы марта.

• Среднесрочно: Наш рынок акций попал под продажи на фоне усиления конфронтации с Западом. Далее все будет зависеть от политиков. Если будет пробит вниз район 1970-50 п., то индекс ММВБ уйдет вниз в район 1850 п. – это неблагоприятный сценарий. Позитивные новости могут быстро вернуть наш рынок опять выше 2000 п.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение рынка этой весной – коррекция в рамках этого растущего тренда.

Комментариев: 6

на “Российский рынок акций ждет улучшений от политиков”

Подписка на комментарии к этому посту по Atom/RSS.

Трам показал какой он крутой. дело сделано. можно нам и в рост встать

ралли! объявляю старт дивидендного ралли!

На 600 по ртс сходим для начала, потом живые будут тарить.

Может для разнообразия ртс перехаим?А потом уж вниз?

Apophys, сами то верите ?

Cub, вверх и вверх ! еще даже толком не закупались ! вообще не было крупных игроков, а судя по динамике рубля все шансы есть на это! думаю недолго осталось ждать

Я в шорте Онегин, рынок это не вопрос веры. Глобально ртс в треугольнике огромном, еще один заход на нижнюю границу будет, раз 120к не смогли пройти по ри в-январе. Нефть также-еще раз сходит на 25-30.

все , кто тарит на текущих обречены на мк.