RSS статьи

RSS статьи

Ожидания

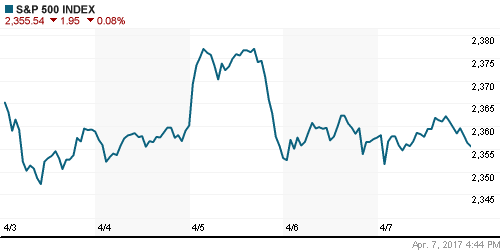

• По итогам торгов в пятницу американские фондовые индексы показали нейтрально-негативную динамику. Основные биржевые индикаторы показали снижение в пределах 0,1%.

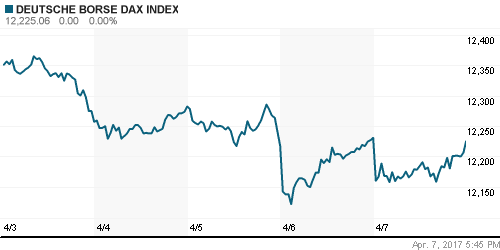

• Большинство европейских фондовые индексов в пятницу закрылось небольшим подъемом. Немного слабее остальных торговался немецкий рынок акций (DAX -0,05%).

• В пятницу цены на нефть резко поднялись после появления новости об обстреле США крылатыми ракета правительственных сил в Сирии в ответ на применение химического оружия.

• Котировки Brent в максимуме достигали отметки $56/барр., но поскольку не была признаков разрастания конфликта, ценник уже в пятницу начал корректироваться вниз к уровню $55/барр.

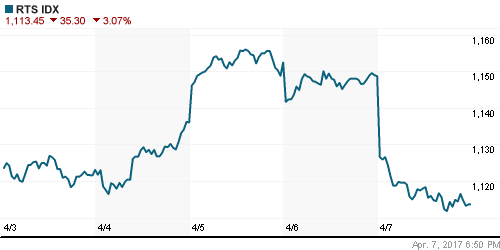

• Российский рынок акций начал торги в пятницу с гэпа вниз – в расстановку сил вмешалась геополитика.

• Негативная реакция инвесторов была обусловлена событиями в Сирии, которые могут осложнить сближение России и США.

• Весомые продажи в пятницу прошли в бумагах энергетического и нефтегазового секторов. Существенные потери понесли акции финансового сектора.

• По итогам торгов в пятницу индекс ММВБ просел на 1,68% (2020,23 п.), в то время, как индекс РТС упал на 3,07% до 1113,45 п.

• Возможная эскалация конфликта в Сирии грозит России новыми санкциям и изоляцией – это не может не тревожить инвесторов.

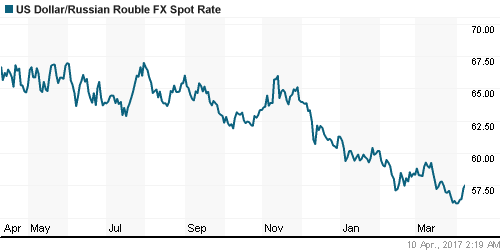

• Российский рубль, в пятницу начал слабеть даже на фоне роста нефти. USD/RUB подрос на 1,5% до уровня 57,25. Курс евро прибавил около 1,1% (60,68).

• Международные резервы России в марте 2017 г. выросли на 0,14% (или на 573 млн долларов) по сравнению с январем и по состоянию на 1 апреля 2017 г. составили 397,907 млрд долларов.

• Чистая прибыль “Сбербанка” по РСБУ за 1 квартал 2017 года составила 155 млрд руб. против 100,4 млрд рублей годом ранее (+54,3%). За март 2017 года банк заработал 50,4 млрд руб. чистой прибыли. Прибыль за квартал до уплаты налога составила 210,9 млрд руб. Чистый процентный доход банка увеличился относительно 1 квартала 2016 года на 4% и составил 281,1 млрд руб.

• Внешэкономбанк выставил на продажу 20% минус одна акция ЗАО “Верхнекамская калийная компания” (ВКК) – оператора калийного проекта “Акрона”. Реализация проекта замедлилась из-за падения цен на хлористый калий и сложностей с привлечением финансирования. Начальная цена пакета – 10,6 млрд рублей (оценку проводил Ernst &Young.

• Совет директоров “Интер РАО” утвердил распределение чистой прибыли по результатам 2016 года в сумме 97,475 млрд руб. Это значит, что “Интер РАО” может выплатить дивиденды в размере 14,68 коп. на акцию.

• ЦБ РФ сегодня отозвал лицензию у Росэнергобанка из-за неспособности исполнять свои обязательства перед кредиторами.

Америка:

• Американские фондовые индексы по итогам торгов в пятницу показали нейтрально-негативную динамику. Снижение ключевых индикаторов там не превысило 0,1%.

• В понедельник утром фьючерсы на американские индексы вновь торгуются в зеленой зоне (S&P +0,19%).

• Инвесторы не спешат перетряхивать свои портфели, спокойно ожидая старта сезона корпоративных отчетов уже на этой неделе.

• Вышедшая в пятницу макростатистика по рынку труда не оказала ощутимого влияния на настрой рынка.

• Уровень безработицы в США в марте снизился до 4,5%, что оказалось меньше прогноза (4,7%) и данных за февраль (4,7%).

• Изменение числа занятых в несельскохозяйственном секторе (NFP) в марте упало до 98 тыс., что ощутимо слабее прогноза (175 тыс.) и данных за февраль (219 тыс.).

• Помимо того, что фактический NFP в марте оказался очень низким, данные за февраль и январь были пересмотрены в сторону снижения на 16 тыс. и 22 тыс. соответственно.

• В производственном секторе США количество рабочих мест в марте повысилось на 11 тыс. Вместе с тем предприятия розничной торговли сократили штат на 30 тыс. человек.

• Средняя часовая зарплата в марте показала прирост на + 0,2% м/м, + 2.7% г/г, точно совпав с прогнозом.

• Окончательные данные по оптовым запасы за февраль показали прирост на 0,4% м/м, что соответствует январскому показателю.

DOW: -0,03%

DOW: -0,03%

S&P500: -0,08%

NASDAQ: -0,02%

Pre-Market: +0,19%

Pre-Market: +0,19%

Европа:

• Европейские фондовые индексы завершили торги в пятницу умеренным подъемом. Немного слабее остальных торговался германский DAX (-0,05%).

• В пятницу утром все европейские фондовые индексы шли вниз на новости о ракетном ударе США по Сирии. Инвесторов традиционно волнуют вооруженные конфликты с участием России и Америки.

• Тем не менее, сводный индекс крупнейших компаний Европы Stoxx Europe 600 в пятницу сумел вырасти на 0,13% (381,26 п.).

• Наибольший прирост цен в пятницу показали бумаги нефтегазового сектора. Также сильные позиции были у акций золотодобывающих компаний в связи с ростом цен на золото.

• Статданные из еврозоны, опубликованные в пятницу, указали на более существенный, чем ожидалось, рост промпроизводства в Германии в феврале, а также неожиданное снижение промпроизводства во Франции и Испании.

• Объем промпроизводства в ФРГ в позапрошлом месяце вырос на 2,2% по сравнению с предыдущим месяцем, хотя прогнозировалось снижение на 0,3%.

• Во Франции объем промпроизводства упал в феврале на 1,6% при ожидавшемся росте на 0,5%. В Испании промпроизводство уменьшилось в феврале на 0,2% при прогнозах повышения на 0,3%.

• Сальдо баланса видимой торговли Великобритании в феврале составило -stg12.461 млрд, при прогнозе -stg10.9 млрд.

• Изменение объема промышленного производства в Великобритании за февраль составило -0,7% м/м, 2,8% г/, при прогнозе 0,2% м/м, 3,7% г/г.

DAX: -0,05%

FTSE 100: +0,60%

Азия:

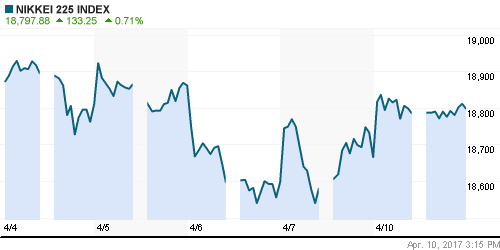

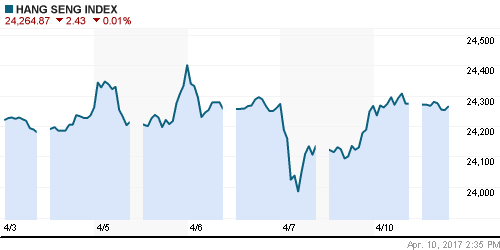

• Основные фондовые площадки Азиатско-Тихоокеанского региона в понедельник торгуются разнонаправленно на фоне высоких цен на нефть и сохраняющихся геополитических рисков.

• В целом фактор геополитики продолжит сдерживать рост фондовых рынков на этой неделе, хотя есть и отдельные истории.

• Японский рынок акций сегодня торгуется в плюсе фоне ослабления курса иены, а австралийский поднимается благодаря повышению цен на сырьевые товары.

• Инвесторы почти никак не отреагировали на итоги встречи председателя КНР Си Цзиньпина и президента США Дональда Трампа, которую они ждали всю прошлую неделю.

• Снижение фондовых индикаторов Южной Кореи происходит на фоне сообщения о том, что ударная авианосная группировка США выдвинулась в сторону корейского полуострова в ответ на последние действия со стороны КНДР, которая продолжает испытательные пуски баллистических ракет.

• Сальдо торгового баланса Японии в феврале составило +Y1.076 трлн. против прогноза +Y981.7 млрд.

• На азиатских рынках сильные позиции сегодня имеют акции нефтегазовых компаний.

Nikkei-225 (Japan): +0,85%

Hang Seng Index (Hong Kong): +0,04%

SSE Composite Index (China): -0,25%

BSE SENSEX (India): +0,17%

Развивающиеся рынки:

• В пятницу в расстановку сил на рынках вмешалась геополитика. В ответ на химическую атаку по позициям оппозиционных сирийских группировок США запустили ракеты по авиабазе войск Асада.

• В результате перспективы развития отношений между Россией и США вновь начали вызывать тревогу.

• Россия оказалась в трудном положении, которое может подтолкнуть Москву к ответной реакции с демонстрацией своего военного влияния в Сирии.

• Как показали данные Bloomberg Intelligence, фонды, ориентированные только на покупку активов в сырьевом сегменте, привлекли порядка $20 млн. в марте – минимальное значение с ноября. За прошедшую неделю отток средств из ETF составил почти $88 млн.

• Курс рубля отреагировал ослаблением на последние геополитические риски. Слабый рубль – это позитив для российских экспортеров.

• Аналитики Sberbank CIB и Credit Suisse Group AG прогнозируют, что Банк России в апреле может форсировать смягчение денежно-кредитной политики благодаря замедлению инфляции и росту цен на нефть.

• По итогам торгов в пятницу большинство развивающихся рынков закрылись в красной зоне.

BRIC: -0,14%

MSCI EM: -0,17%

MSCI EM Eastern Europe: -2,28%

MSCI EM Latin America: +0,35%

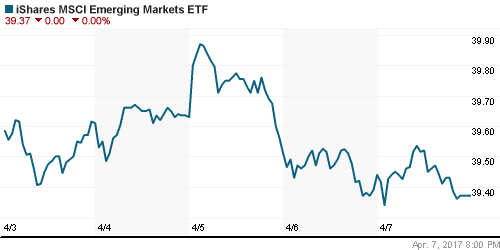

iShares MSCI Emerging Markets (EEM): -0,18%

Market Vectors Russia SBI (RSX): -3,2%

АДР (на торгах в США):

• Депозитарные расписки российских компаний на Лондонской фондовой бирже (LSE) в пятницу активно шли вниз Ценовые потери там составили от 1,5 до 3,2%.

• На бирже в Нью-Йорке российские АДР также попали под распродажу. Наибольшую просадку здесь показали бумаги МТС (-4,16%).

MBT – Mobile TeleSystems ADR: -4,16%

LUKOY – LUKOIL ADR: -2,87%

OGZPY – GAZPROM ADR: -2,63%

NILSY – NORILSK ADR: -1,90%

Нефть, энергия, сырьевые товары, драгоценные металлы:

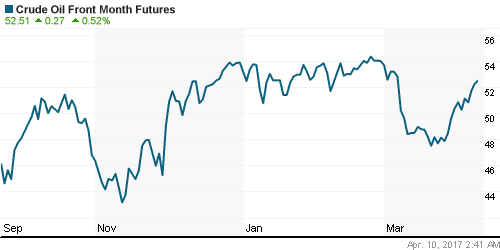

• В пятницу утром цены на нефть резко выросли на новости о том, что США нанесли ракетный удар по военному аэродрому сирийской армии.

• Ценник Brent поднимался в район $56/барр. Однако под закрытие торгов котировки опускались в район 54,5-55,0 $/барр. В понедельник утром мы видим Brent опять немного выше отметки $55,0/барр.

• Узко направленный характер американского ракетного удара означает, что риски разрастания конфликта невелики. Администрация Д. Трампа подчеркнула, что это была ограниченная военная операция.

• В пятницу вышли данные по числу буровых установок в США от Baker Hughes. За неделю их число вросло на 10 ед. (нефтяных) до 839 (672 нефтяных и 65 газовых).

• Текущее их количество стало максимальным с осени 2015 года. За последние 44 недели рост буровых отмечался в 42 случаях.

• Министерство сельского хозяйства США дало прогноз, что мировые запасы пшеницы, кукурузы и соевых бобов вырастут до рекордных уровней.

• В марте инвесторы активно «бежали» из ETF, ориентированных на сельскохозяйственный сектор – отток составил около $60 млн, что стало максимальным месячным падением с ноября.

• Стоимость золота в пятницу резко увеличилась на фоне ракетных ударов США по авиабазе в Сирии.

• Последние геополитические новости привели к росту спроса на безопасные активы, к которым традиционно относится золото.

• Но в конце недели мы увидели в золоте и обратную коррекцию вниз. В итоге в понедельник утром котировки золота торгуются возле отметки $1254/унц.

NYMEX Crude Oil (Brent) сегодня: $55,39/барр (+0,24%)

FOREX и валютный рынок:

• Инвесторы отреагировали на военные события в Сирии достаточно спокойно.

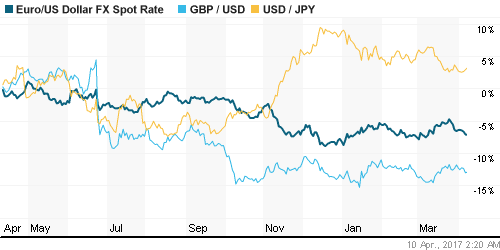

• После выхода пятничного релиза по рынку труда США мы видим, что индекс доллара идет на укрепление. Сейчас индекс DXY поднялся в район 101,20.

• На фоне сильных позиций доллара пара EUR/USD сейчас смотрит вниз – сегодня она опустилась в район 1,058.

• Напомним, что на прошлой неделе глава ЕЦБ Марио Драги сообщил, что не видит необходимости отклоняться от текущей сверхмягкой монетарной политики.

• В пятницу рубль оказался под давлением на фоне ухудшения ситуации на внешней арене, где Россия имеет тесные связи с Сирией. Распродажа на фондовых биржах также не добавляет оптимизма инвесторам.

• В результате российский рубль, в пятницу ощутимо ослаб даже на фоне роста нефти.

• Пара USD/RUB подросла в пятницу на 1,5% до уровня 57,25. Курс евро прибавил около 1,1% (60,68).

• В начале этой недели мы должны увидеть отголоски произошедшего ослабления национальной валюты.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК продолжают снижаться.

MosPrime Rate (over night): 9,61%

Экономический календарь (время мск.):

11:30 – Индекс доверия инвесторов в еврозоне Sentix за апрель.

23:00 – Выступление председателя ФРС Джанет Йеллен.

Мостотрест отчитается по МСФО за 2016 г.

Новости:

Внешний фон оценивается нейтральный.

Внешний фон оценивается нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций спокойно торгуется в привычном месячном диапазоне цен.

• Цены на нефть Brent в начале недели торгуются недалеко от месячного максимума и уровня сопротивления на $56,0/барр.

• Фактор геополитики продолжит сдерживать рост фондовых рынков на этой неделе.

• Российский рынок акций с начала в пятницу обвалился на негативном новостном фоне. Видимо движение вниз еще немного может быть продолжено.

• Курс рубля к доллару и евро в пятницу показал ослабление но он пока остается в рамках месячного диапазона цен.

Технически (тренды):

• Краткосрочно: Видимо на этой неделе индекс ММВБ еще раз сходит к своей сильной поддержке на 2000 п.

• Среднесрочно: Наш рынок акций «пилит» в рамках месячных ценовых минимумов и максимумов в зависимости от внешнего фона и цен на нефть.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Нет комментариев

на “На этой неделе рынки постараются успокоиться после тревожной пятницы”

Подписка на комментарии к этому посту по Atom/RSS.