RSS статьи

RSS статьи

Ожидания

• Американские фондовые индексы по итогам торгов в четверг показали умеренный подъем. Инвесторы ждут пятничных данных по рынку труда в стране и предстоящего сезона корпоративных отчетов.

• В конце этой недели руководители США и Китая встретятся, чтобы обсуждать двусторонние отношения, торговый дисбаланс, тайваньский вопрос, спор вокруг Южно-Китайского моря, а также ядерную проблему КНДР.

• Европейские фондовые индексы вчера закрылись разнополярных областях. Континентальная Европа в основном смотрела вверх, в то время как британский рынок акций показал умеренное снижение (FTSE -0,39%).

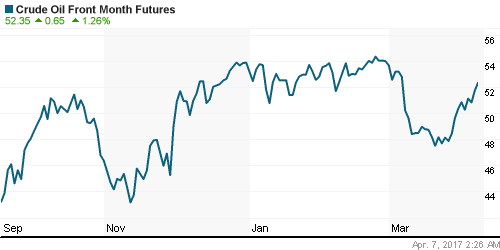

• Утром в пятницу цены на нефть резко поднялись после появления новости о том, что США запустили 60 крылатых ракет в Сирии в сторону военных сил Б. Ассада в ответ на применение химического оружия.

• Ракетный удар США привел к тому, что нефть подскочила в цене на 2%: Brent достигала отметки $56/барр.

• После трех дней непрерывного подъема российский рынок акций вчера весь день провел в консолидации у достигнутых уровней. Основные участники рынка не спешат фиксировать прибыль, ожидая более высоких ценовых уровней.

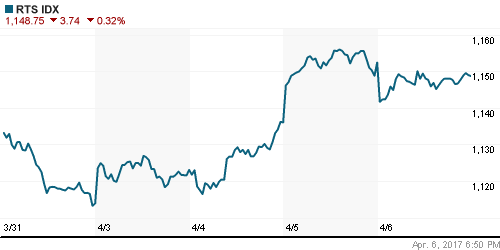

• В четверг индекс ММВБ остался примерно на уровне среды (2054,69 п.) в то время, как индекс РТС снизился на 0,32% до 1148,75 п.

• В числе лидеров роста вчера были бумаги телекомов. Также заметный спрос был отмечен в акциях Мечела и Распадской на фоне подъема цен на коксующийся уголь.

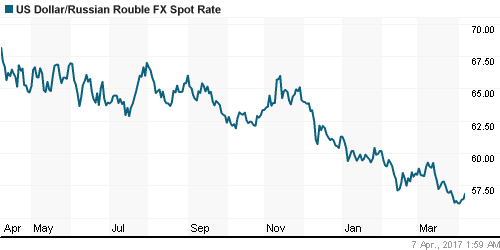

• В начале торгов в среду курс доллара и евро к рублю изменились незначительно. USDRUB закрылся на уровне 56,39, а курс евро был на отметке 60,01.

• Международные резервы России за прошедшую неделю сократились на $1,1 млрд и составили $397,9 млрд. – сообщил Банк России.

• Группа Россети увеличила чистую прибыль по МСФО в 2016 г. на 20,5% до 98,3 млрд руб. Консолидированная выручка группы в 2016 году составила 904 млрд руб, что на 17,9% больше показателя 2015 г. Показатель EBITDA составил 265,2 млрд руб, что дает годовой прирост на 6,5%.

• Предприятиями группы «Татнефть» за первые три месяца 2017 года добыто 7,216 млн тонн нефти, что на 0,284 млн т больше показателя аналогичного периода прошлого года, рост составил 4.1%.

Америка:

• Американские фондовые индексы по итогам торгов в четверг показали умеренный подъем. Инвесторы не спешат перетряхивать свои портфели спокойно ожидая выхода в пятницу данных по рынку труда за март и старта сезона корпоративных отчетов на следующей неделе.

• Накануне негативный настрой на рынках был спровоцирован публикацией «минуток» ФРС США, которые преподнесли неприятный сюрприз, поскольку в протоколе мартовского заседания была зафиксирована возможность более активного повышения ставки ФРС.

• Также члены ФРС начали обсуждать вопрос по сокращению баланса Центробанка. Это может оказать влияние на сокращение объема ликвидности в финансовой системе и негативно отразиться на самочувствии глобальных рынков.

• В конце этой недели руководители США и Китая встретятся, чтобы обсуждать двусторонние отношения, торговый дисбаланс, тайваньский вопрос, спор вокруг Южно-Китайского моря, а также ядерную проблему КНДР.

• Недельное число первичных заявок на пособие по безработице в США уменьшилось на 25 тысяч и составило 234 тыс. Ожидалось, что показатель составит 250 тыс.

• Главный исполнительный директор и основатель интернет-магазина Amazon.com Джефф Безос продает акции компании примерно на $1 млрд в год для финансирования своей аэрокосмической компании Blue Origin в коммерческую и туристическую.

• Акции Amazon.com Inc. вчера подешевели на 1,21% после объявления о намерении компании увеличить штат сотрудников, работающих неполный рабочий день, почти вдвое в ближайшие 12 месяцев, с 40 до 70 тыс. человек.

DOW: +0,07%

DOW: +0,07%

S&P500: +0,19%

NASDAQ: +0,25%

Pre-Market: -0,24%

Pre-Market: -0,24%

Европа:

• Европейские фондовые индексы в среду закрылись разнополярных областях. Континентальная Европа в основном смотрела немного вверх, в то время как британский рынок акций показал умеренное снижение (FTSE -0,39%).

• Сводный индекс крупнейших предприятий региона Stoxx Europe 600 по итогам вчерашних торгов поднялся на 0,18% (380,77 п.).

• Инвесторы предпочитали не совершать каких-либо значительных шагов в преддверии встречи лидеров Китая и США Си Цзиньпина и Дональда Трампа и, не дождавшись выхода важной макростатистики в пятницу.

• Протоколы последнего заседания ФРС оказали негативное влияние на инвесторов в Европе. Оказалось, что руководство ФедРезерва в марте обсуждало необходимость сокращения объема активов на балансе регулятора.

• Выступая в четверг утром глава ЕЦБ Марио Драги заявил, что инфляция в еврозоне пока недостаточно закрепилась, чтобы менять прогнозы монетарной политики. В марте рост индекса CPI в регионе составил +1,5% в годовом исчислении после +2% в феврале.

• Индекс PMI для розничной сферы ЕС в марте снизился до отметки 49,5 п. против февральского уровня 49,9 п.

• Индекс PMI для розничной сферы Франции в марте составил 49,4, что оказалось слабее, чем в феврале 51,7 п.

• Индекс PMI для розничной сферы Германии в марте 52,5 п., против 51,2 п. в феврале.

• Акции Unilever Plc в Лондоне вчера росли в цене на новости о том, что компания намерении выкупить собственные акции на сумму 5 млрд евро, отделить подразделение по производству спредов и повысить дивиденды на 12%.

DAX: +0,11%

FTSE 100: -0,39%

Азия:

• В пятницу на фондовых рынках Азиатско-Тихоокеанского региона индексы не наблюдается однонаправленных движений. Не видно, чтобы инвесторы активно уходили из рискованных активов после новости об ракетном ударе США в Сирии.

• Лишь только йена показывает некоторое укрепление – инвесторы предпочитают ее в качестве страховки от риска.

• 6-7 апреля Д. Трамп примет Си Цзиньпина в своем поместье “Мар-а-Лаго” в штате Флорида В фокусе этой встречи будут торгово-экономические отношения.

• Континентальные площадки Китая демонстрируют силу на фоне объявленного Пекином создания новой особой экономической зоны.

• Сдерживают рост китайского рынка акций довольно слабые данные по активности в секторе услуг КНР, которая сейчас показывает самые медленные темпы подъема за последние полгода.

• Азиатские нефтегазовые компании сегодня в основном торгуются в плюсе на фоне роста углеводородов.

Nikkei-225 (Japan): +0,80%

Hang Seng Index (Hong Kong): -0,57%

SSE Composite Index (China): +0,32%

BSE SENSEX (India): -0,22%

Развивающиеся рынки:

• Развивающиеся рынки продолжают испытывать рекордный приток спекулятивного капитала.

• Чистый приток капитала был зафиксирован в РФ в первом квартале 2017 года – об этом накануне заявил министр финансов Антон Силуанов. Развивающиеся рынки, в том числе, и особенно, России, стали интересны для иностранных инвесторов», – сказал министр.

• Экономисты, опрошенные Bloomberg, предсказывают, что в ближайшие три года развивающиеся страны продолжат расширять отрыв от развитых стран по темпам роста, что подразумевает увеличение численности среднего класса и больше возможностей для бизнеса.

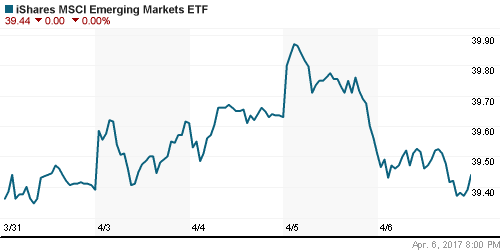

• График отношения индекса РТС и индекса развивающихся рынком MSCI EM показывает, что ускоренное падение нашего рынка в феврале-марте завершилось и сейчас ситуация не только нормализовалась, но и начала улучшаться – российский рынок акций в последнее время выглядит немного сильнее других развивающихся стран.

• Аналитики Sberbank CIB и Credit Suisse Group AG прогнозируют, что Банк России в апреле может форсировать смягчение денежно-кредитной политики благодаря замедлению инфляции и росту цен на нефть.

BRIC: -0,37%

MSCI EM: -0,61%

MSCI EM Eastern Europe: -0,01%

MSCI EM Latin America: -1,08%

iShares MSCI Emerging Markets (EEM): -0,18%

Market Vectors Russia SBI (RSX): -0,09%

АДР (на торгах в США):

• Депозитарные расписки российских компаний на Лондонской фондовой бирже (LSE) вчера преимущественно снижались. В лучшую сторону можно выделить бумаги ГМК НорНикель.

• На бирже в Нью-Йорке российские АДР показали разнополярную динамику. Здесь опять спрос вернулся в бумаги МТС (+2,08%).

MBT – Mobile TeleSystems ADR: +2,08%

LUKOY – LUKOIL ADR: -1,05%

OGZPY – GAZPROM ADR: -0,22%

NILSY – NORILSK ADR: -0,27%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть резко выросли рано утром в пятницу на новости о том, что США нанесли ракетный удар (60 ракет Томагавк) по военному аэродрому в сирийской провинции Хомс.

• Ценник Brent поднимался в район $56/барр. – это примерно на 2% выше вчерашних уровней.

• Но надо признать, что Сирия не является крупным производителем нефти, поэтому движение в ценах не столь существенное.

• Цены не энергоносители могут пойти выше только в случае разрастания напряженности во всем ближневосточном регионе.

• Государственная нефтяная компания Саудовской Аравии вчера сообщила, что второй месяц подряд снизила официальную цену продажи для всех марок в северо-западной Европе, а также все цены в Средиземноморье и в некоторых странах Азии, по сравнению с региональными рыночными ориентирами.

• В Европе может возобновиться ценовая война, что повысит вероятность того, что соглашение о сокращении производства нефти не будет продлено на вторую половину этого года.

• С другой стороны – сохранение высокого уровня запасов в США свидетельствует о том, что стратегия ОПЕК по снижению добычи пока не оправдывает себя, а значит, соглашение может быть продлено.

• Ценник на золото сегодня утром вырос до отметки $1265/унц – многомесячный максимум. Это стало реакцией инвесторов на военные действия США в Сирии.

NYMEX Crude Oil (Brent) сегодня: $55,61/барр (+1,3%)

FOREX и валютный рынок:

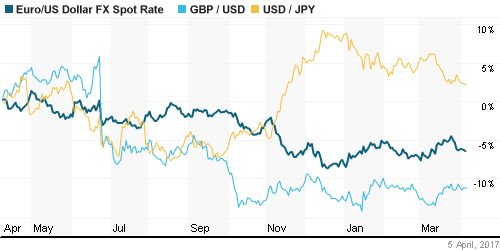

• На валютных рынках в последние сутки мы не видим ярких ценовых движений. Инвесторы отреагировали на событие в Сирии достаточно спокойно.

• Небольшое укрепление было по курсу йены, традиционно играющий роль «тихой гавани». Курс USD/JPY снижался в район 110,30.

• В четверг утром пара EUR/USD сходила к апрельским минимумам, опустившись чуть ниже 1,063 на заявлениях главы ЕЦБ Марио Драги.

• Он сообщил, что не видит необходимости отклоняться от текущих установок монетарной политики. Драги считает, что отрицательные процентные ставки показали себя мощным инструментом смягчения условий финансирования.

• Согласно прогнозу банка UBS, евро подорожает до $1,13 до конца текущего года и продолжит постепенно укрепляться в дальнейшем.

• За последние недели ряд инвестбанков, включая Citi, Barclays и Mitsubishi UFJ, отказались от прогнозов достижения паритета евро в паре с долларом во втором квартале текущего года.

• Пара EUR/USD в последние сутки спокойно стоит возле отметки 1,065.

• Чешский национальный банк (CNB) на внеочередном заседании в четверг отпустил местную крону в свободное плавание. Более трех лет крона не могла укрепляться выше 27 крон за евро, ограничение было введено в 2013 году в рамках борьбы с дефляцией.

• В ходе первых свободных торгов крона укрепилась до 26,60 крон за евро.

• Курс рубля продолжает иметь высокую зависимость от настроений на рынке нефти. Но в последние сутки укрепление рубля остановилось.

• По итогам четверга курс USDRUB закрылся на уровне 56,39, а курс евро был на отметке 60,01.

• Глава Министерства экономического развития М. Орешкин в очередной раз заявил, что курс рубля переукреплен. При сохранении курса рубля на текущем уровне 56-57 рублей за $1, инфляция к концу года может замедлиться до 2,9%, сказал Орешкин.

• В МЭР предполагают, что при сохранении цен на нефть курс рубля в ближайшие месяцы ослабнет до 63-64

• В Альфа-Банке по-прежнему считают, что диапазон курса между 60 и 65 рублей за доллар является справедливым, но предполагают, что цены в этот диапазон вернутся не ранее второго полугодия текущего года.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК продолжают активно снижаться.

MosPrime Rate (over night): 9,63%

Экономический календарь (время мск.):

11:30 – Товарный торговый баланс Великобритании за февраль.

12:00 – Глава Банка Англии Марк Карни выступит с речью.

15:30 – Число рабочих мест вне сельскохозяйственного сектора США за март.

15:30 – Уровень безработицы в США за март.

15:30 – Средняя почасовая заработная плата в США за март.

17:00 – Оптовые продажи в США за февраль.

20:00 – Baker Hughes опубликует отчет по количеству буровых установок в США.

Новости:

Внешний фон оценивается умеренно-негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций «пилит» между уровнями своих месячных минимумов и максимумов.

• Цены на нефть Brent в конце недели двинулись еще выше, достигнув следующего важного уровня сопротивления на $56,0/барр.

• Российский рынок акций с начала этой недели показывает силу. Внешний фон изменился в пятницу, но возможно он не сильно повлияет на планы покупателей.

• Курс рубля к доллару и евро остается достаточно стабильным. Пара USD/RUB находится в пределах среднесрочного нисходящего канала.

Технически (тренды):

• Краткосрочно: В последние дни ощущается приток крупных инвесторов, которые будут двигать наш рынок выше. Индекс ММВБ имеет шансы достичь 2070 п. Если этот рубеж будет пробит, то далее движение индекса ММВБ будет продолжено к 2130-2140 п.

• Среднесрочно: Наш рынок акций «пилит» в рамках месячных ценовых минимумов и максимумов в зависимости от внешнего фона и цен на нефть.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Один комментарий

на “После ракетного удара США по сирийской армии нефть и золото резко выросли в цене.”

Подписка на комментарии к этому посту по Atom/RSS.

Да, нефть, золото, $ – вверх, а мамба вниз! Да так резко. Давненько такого не наблюдали