RSS статьи

RSS статьи

Ожидания

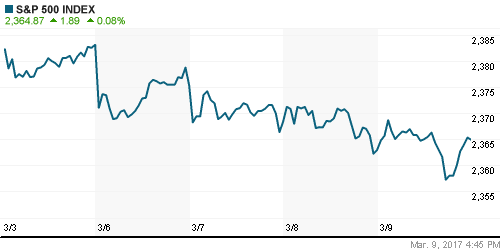

• Американские фондовые индексы вчера выкупили внутридневную просадку и закрылись с нейтрально-позитивной динамикой. В пятницу утром фьючерсы растут (S&P-500 +0,25%).

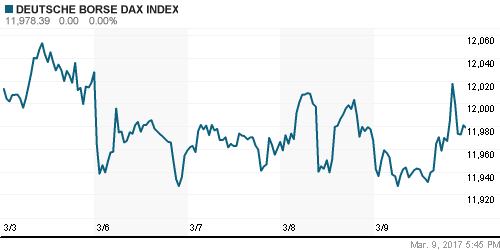

• Европейский рынок акций в последние дни не показывает слабости. В четверг там преобладали позитивные настроения.

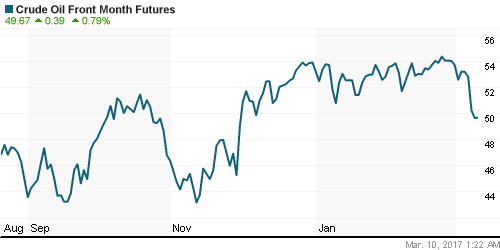

• В четверг нефтяные цены упали еще на 1,8%. В минимуме котировки Brent опускались к отметке $51,5/барр. В пятницу утром мы видим здесь стабилизацию цен в районе $52,5/барр.

• Новых существенных новостных драйверов для снижения цен на сырье пока не поступало.

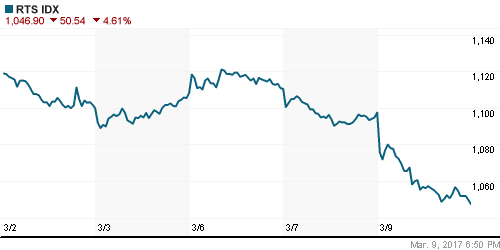

• 09 марта российский рынок акций пережил новое падение, которое стало следствием последней волны снижения цен на нефть.

• Индекс ММВБ в четверг упал на 2,50% до 1974,24 п. Индекс РТС рухнул на 4,61% до 1046,90 п.

• По итогам вчерашних торгов наиболее сильные продажи прошли по сектору акций электроэнергетики (-7,35%).

• Сектор акций наших нефтегазовых компаний вчера падали наименее активно (-1,61%) за счет активного роста акций Сургутнефтегаза пр (+3,29%) и Башнефти ао (+6,7%).

• В четверг привилегированные акции НКНХ были в аутсайдерах рынка (-20,6%) из-за отмены дивидендов за 2016 г.

• Энергетика вчера торговалась очень слабо: сильнее других здесь падали акции ФСК ЕЭС (-17,3%) и Россети (-13,4%). По всей видимости, инвесторы опасаются за будущие дивиденды компании.

Америка:

• Американские фондовые индексы по итогам торгов в четверг показали нейтрально-позитивную динамику. Там лидерами падения стали акции компаний сектора недвижимости. Бумаги нефтяных компаний прекратили снижение и показали небольшой подъем (+0,59%).

• Сейчас индекс S&P-500 отошел к ближайшим уровням поддержки и пробует снова смотреть наверх, ожидая выхода важной статистики по рынку труда в пятницу.

• В США число первичных заявок на пособие по безработице в неделю до 4 марта составило 243 тыс. против прогноза 238 тыс. и 223 тыс. неделей ранее. Общее число лиц, получающих пособие по безработице, снизилось до 2,058 млн., против 2,064 млн. неделей ранее.

• Официальный отчет Министерства труда США по рынку труда будет опубликован в эту пятницу.

• Если данные за февраль по безработице окажутся сильными, ФРС почти наверняка повысит ключевую ставку в марте.

DOW: +0,01%

DOW: +0,01%

S&P500: +0,08%

NASDAQ: +0,02%

Pre-Market: +0,25%

Европа:

• В среду основные европейские фондовые индексы показывали преимущественно позитивную динамику.

• В четверг прошло заседание ЕЦБ. Как и ожидалось, ЕЦБ сохранил ставку рефинансирования на уровне 0.00%, ставку по депозитам на уровне -0.40% и объем покупок активов (QE) сохранен на уровне Е80 млрд.

• ЕЦБ повысил прогноз по инфляции в еврозоне в 2017 году до 1,7% с предыдущей оценки (1,3%), сделанной в декабре.

• Определенную поддержку европейские фондовые активы получают от новости о смене лидера президентской гонки во Франции, с Марин Ле Пен на Эммануэля Макрона.

• По итогам торгов сводный индекс Stoxx Europe 50 прибавил +0,60%. Лучше остальных торговались акции финансового сектора (+1,98%), а слабее остальных были бумаги энергетических компаний (-0,77%).

• Акции Adidas вчера поднялись на 9,4% до рекордно высокого уровня. Это стало результатом роста показателей продаж и прибыли. За прошедший год акции немецкой спортивной компании выросли на 65%, тогда как конкуренты из США Nike потеряли 3%.

DAX: +0,09%

FTSE 100: -0,27%

FTSE 100: -0,27%

Азия:

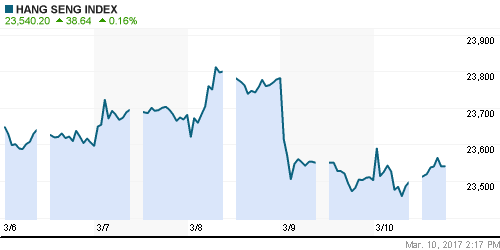

• В пятницу на фондовых биржах Азиатско-Тихоокеанского региона преобладает позитивная динамика.

• Наиболее активный подъем вновь показывают японские фондовые индексы (Nikkei +1,5%), где позитив на рынке идет за счет ослабления курса йены.

• Слабость показывает фондовый индекс Тайваня (TAIEX -0,32%). Китайский рынок акций показывает сегодня нейтральную динамику.

• Цены производителей в Китае в феврале выросли наиболее резко с 2008 года (+7,8% г/г), подкрепив ожидания глобальной рефляции.

Nikkei-225 (Japan): +1,5%

Hang Seng Index (Hong Kong): +0,2%

SSE Composite Index (China): +0,05%

BSE SENSEX (India): +0,20%

Развивающиеся рынки:

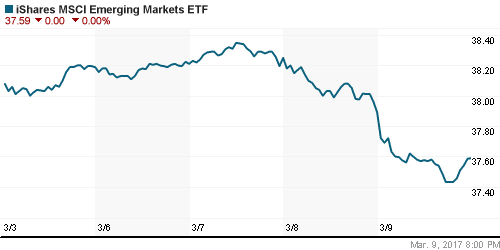

• Вчера на фондовых рынках развивающих стран вновь преобладали продажи.

• На рисковые активы оказывает давление высокая вероятность повышения ставки ФРС США на мартовском заседании.

• Наибольшую слабость вчера показали развивающиеся рынки Восточной Европы (-3,10%). Суммарные потери с начала этого года здесь составляют -4,83%.

• Слабость сохраняет биржевой фонд, ориентированный на Россию – Market Vectors Russia (RSX). По итогам торгов в четверг он опустился еще на -1,18%.

BRIC: -1,26%

MSCI EM: -1,28%

MSCI EM Eastern Europe: -3,10%

MSCI EM Latin America: -1,32%

iShares MSCI Emerging Markets (EEM): -0,79%

Market Vectors Russia SBI (RSX): -1,18%

АДР (на торгах в США):

• На фоне последней волны просадки цен на нефть в четверг в секторе российских АДР усилились продажи.

• Практически все ключевые АДР российских компаний закрылись с потерями на 1,5-4,5%.

MBT – Mobile TeleSystems ADR: -1,21%

LUKOY – LUKOIL ADR: -2,14%

OGZPY – GAZPROM ADR: -3,28%

NILSY – NORILSK ADR: -2,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В четверг майские фьючерсы нефти марки Brent снизились до $52,2 (-1,73%). В пятницу утром ценник североморской нефти консолидируется возле отметки $52,5/барр.

• Причиной такого обвального движения послужили данные из США. Там на прошедшей неделе вновь выросли запасы нефти (+8 млн барр) и опять поднялся уровень добычи.

• В этой ситуации нефтетрейдеры усомнились в ребалансировке энергетического рынка, о котором говорят МЭА и ОПЕК.

• На этой неделе состоялась закрытая встреча чиновников из Саудовской Аравии с главными независимыми нефтяными компаниями США.

• Саудовские министры заявили в ходе встречи, что ОПЕК не будет еще сильнее ограничивать объем своей добычи в качестве компенсации роста добычи на сланцевых месторождениях в США.

• Согласно данным американской нефтегазовой сервисной компании Baker Hughes число буровых установок по добыче нефти и газа по всему миру увеличилось в феврале в месячном выражении на 109 единиц, или на 5,68% – до 2027 штук. В годовом выражении количество буровых выросло на 266 единиц, или на 15,1%.

• На прошлой неделе на смену февральскому ралли в ценах на никель пришло резкое падение цены более чем на 7%. Причина этого – отсутствие ясности по вопросу политики двух главных поставщиков никеля: Филиппин и Индонезии. Поэтому цены на никель показывают высокую волатильность с начала года.

• Главным негативным фактором снижения цен на золото являются ожидания повышения базовой ставки ФРС на мартовском заседании. В пятницу утром золото ушло ниже отметки $1200/унц.

NYMEX Crude Oil (Brent) сегодня: 52,54$/барр (+0,31%)

FOREX и валютный рынок:

• В четверг прошло заседание ЕЦБ. Как и ожидалось, процентные ставки были оставлены без изменений – на сверхнизких уровнях.

• ЕЦБ будет продолжать программу QE, пока не увидит устойчивого ускорения инфляции, заявил глава банковского регулятора.

• В целом речь М. Драги вчера была нейтральной, и инвесторы предпочли сфокусироваться на его заявлениях о снижении рисков для роста экономики, повышение прогнозов по ВВП и инфляции.

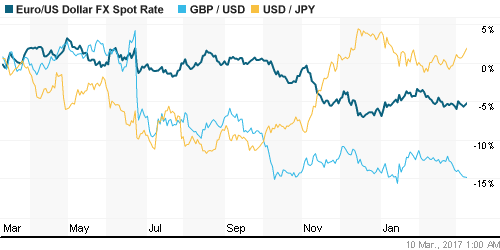

• В пятницу утром валютная пара EUR/USD торгуется возле отметки 1,0595 – то есть находится в рамках двухнедельного диапазона консолидации.

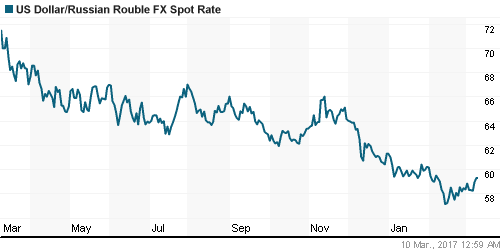

• Последняя волна снижения нефти вызвала ослабление курса рубля. Пара USD/RUB вчера выросла почти на 2%, закрыв сессию на отметке 59,32.

• Курс евро к рублю в четверг прибавил также около 2%, выйдя в район 62,73.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК вчера немного поднялись.

MosPrime Rate (over night): 10,16%

Экономический календарь (время мск.):

10:00 – Торговый баланс Германии за январь.

12:30 – Объём промышленного производства в Великобритании за январь.

16:30 – Число новых рабочих мест вне сельскохозяйственного сектора США за февраль.

16:30 – Уровень безработицы в США за февраль.

22:00 – Отчёт об исполнении федерального бюджета США за февраль.

Новости:

Внешний фон оценивается как нейтрально-позитивный.

Внешний фон оценивается как нейтрально-позитивный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций держится устойчиво возле своих месячных максимумов. Сегодня инвесторы ждут выхода важного отчета по рынку труда США.

• Цены на нефть Brent вчера перестали падать и сейчас консолидируются выше уровня поддержки на $51,5/барр.

• Российский рынок акций вчера закрылся очень слабо, но в пятницу есть шансы на коррекцию.

• Курс доллара к рублю в середине этой недели резко ослаб, но есть шансы на его укрепление.

Технически (тренды):

• Краткосрочно: Снижение нашего рынка акций скоро может остановиться.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ пока продолжает смотреть вниз, но коррекция близка.

• Долгосрочно: Наш рынок акций пока еще находится в фазе долгосрочного роста. А снижение в феврале и марте – это просто коррекция в рамках этого растущего тренда.

Один комментарий

на “Внешний фон в пятницу можно назвать нейтрально-позитивным”

Подписка на комментарии к этому посту по Atom/RSS.

и тишина))) меняем памперс и торгуем!!)