RSS статьи

RSS статьи

Ожидания

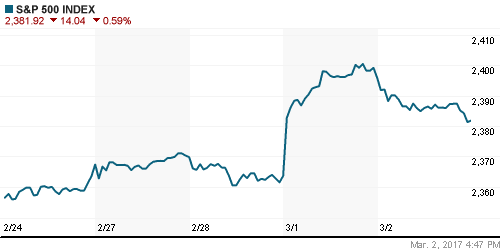

• 01 марта американский рынок акций взлетал на новые исторические максимумы, но уже в четверг там началась коррекция. Индексы показали умеренное снижение.

• В пятницу утром котировки нефти Brent опустились до отметки $55,15/барр. – цена на нефть вновь приближается к нижней границе месячного ценового диапазона.

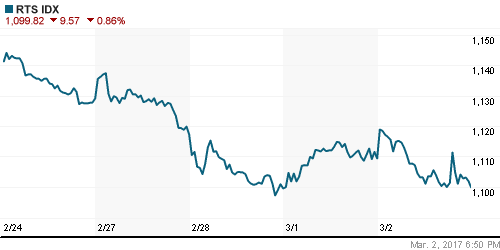

• Российский рынок акций в четверг попробовал развить движение наверх, начавшееся накануне, но на фоне коррекции на западных биржах, наши индексы вновь закрылись в минусе.

• Снижения цен на нефть также негативно повлияло на настроения местных игроков. Индекс ММВБ по итогам торгов просел на -0,53%. Индекс РТС потерял -0,86%.

• С 8 февраля по 1 марта 2017 года ЦБ РФ купил в интересах Минфина иностранной валюты на 88,3 млрд руб. в рамках конвертации в валюту дополнительных нефтегазовых доходов бюджета.

• Сбербанк РФ заработал в 2016 году 541,9 млрд руб чистой прибыли по МСФО – это в два раза выше, чем было 2015 году. В четвертом квартале чистая прибыль банка составила 141.8 млрд. руб.

• С хорошей прибавкой из ликвидных акций накануне закрывались акции Татнефти (+2,5%) и Сбербанка (+2,1%).

• Наблюдательный совет Московской Биржи рекомендовал направить на выплату дивидендов за 2016 г. 17,48 млрд руб. или 7,68 руб. на одну акцию.

• ЦБ РФ в пятницу отозвал лицензии у 4 банков, среди которых Татфондбанк, выходивший в ТОП-50.

Америка:

• В начале марта американский рынок акций совершил инерционное движение вверх по факту в сильного закрытия предыдущего месяца. Но уже в четверг там прошла коррекция.

• Большая доля экономической статистики, выходившей в последнее время согласуется с представлением о том, что темпы роста экономики США сейчас выше тренда.

• На прошлой неделе число первичных заявок на пособие по безработице в США снизилось на 19 тыс. до 223 тыс. – это был минимум с марта 1973 г.

• Сильные данные по рынку труда подняли уверенность инвесторов в скором повышении базовой процентной ставки ФРС США.

• Рост ожиданий подъема ставки в США был поддержан заявлениями члена совета управляющих ФРС Лейл Брейнард, которая указала на то, что повышение базовой процентной ставки станет уместным в скором времени.

• Рынок фьючерсов на ставку по федеральным фондам закладывает вероятность повышения ставки ФРС в марте на уровне уже 88%.

• По мнению экспертов Mizuho Bank в Токио, повышение ставок ФРС в марте практически неизбежно. ФедРезерв пожелает заранее принять меры на случай будущего ухудшения ситуации в американской экономике.

DOW: -0,53%

DOW: -0,53%

S&P500: -0,59%

NASDAQ: -0,73%

Pre-Market: -0,34%

Европа:

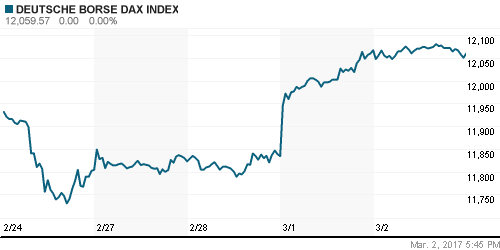

• Основные биржевые индексы Европы в четверг демонстрировали нейтрально-негативную динамику: EuroSTOXX-50 -0,16%. Возможная причина слабости – статистика по инфляции в еврозоне.

• Вчера были опубликованы данные по февральской инфляции в еврозоне, она составила 2% г/г. Инвесторы восприняли этот фактор пока как негативный, поскольку он может ужесточить риторику ЕЦБ.

• Среди секторов в лучшую сторону выделился защитный сектор акций коммунальных компаний (+1,79%), а производители ТНП и Real estate торговались слабо.

• Индекс цен производителей в еврозоне в январе показал повышение темпов роста: +0,7% м/м; +3,5% г/г, против декабря (+0,8% м/м; +1.6% г/г).

• Уровень безработицы в еврозоне в январе не изменился по сравнению с февралем и составил 9,6%.

• Индекс деловой активности Markit PMI Великобритании в феврале вырос до 52,5 п., что оказалось сильнее прогноз: 52,0 п. и январского показателя 52,2 п.

• Чистая прибыль немецкого оператора связи Deutsche Telekom по итогам 2016 года снизилась на 17,8% – до 2,675 млрд евро, а чистый долг компании увеличился на 5%, на этом фоне акции просели.

DAX: -0,06%

FTSE 100: -0,01%

Азия:

• На фоне коррекции на биржах Уолл-стрит в пятницу наблюдается снижение на по всем индексам Азиатско-Тихоокеанского региона.

• Инвесторы отыгрывают возросшую вероятность повышения уровня ключевой ставки на фоне «ястребиных» заявлений чиновников ФРС на этой неделе.

• Наибольшую просадку в пятницу показывает корейский индекс Kospi -1,2% и австралийский ASX-200 -1,52%

• В Японии базовая инфляция впервые за 13 месяцев показала положительные значения – индекс потребительских цен вырос на 0,4% г/г.

• Композитный индекс деловой активности PMI Caixin в Китае в феврале поднялся до 52,6 п. против 52,2 п. в январе.

• Индекс деловой активности PMI Caixin в секторе услуг Китая в феврале снизился до 52,6 п. против 53,1 в январе.

• Композитный индекс деловой активности PMI Японии в феврале составил 52,2 п. против 52,3 п. в январе.

• Индекс деловой активности PMI в секторе услуг Японии в феврале опустился до 51,3 п. против 51,9 п. в январе.

Nikkei-225 (Japan): -0,79%

Hang Seng Index (Hong Kong): -0,66%

SSE Composite Index (China): -0,55%

BSE SENSEX (India): -0,28%

Развивающиеся рынки:

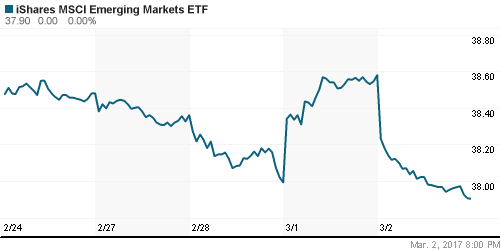

• Небольшой отскок наверх в самом начале марта пока не получил продолжения и сводный индекс развивающих стран MSCI EM вчера опять закрылся в красной зоне.

• Наибольшие продажи вчера прошли по рынкам Латинской Америки (-1,28%). Азиатские развивающиеся рынки пока не показывают большого негатива в динамике.

• Биржевой фонд, ориентированному на Россию -Market Vectors Russia (RSX) вчера вновь развернулся вниз, закрыв торги снижением на 1,99%.

BRIC: -0,65%

MSCI EM: -0,22%

MSCI EM Eastern Europe: -0,61%

MSCI EM Latin America: -1,28%

iShares MSCI Emerging Markets (EEM): -1,76%

Market Vectors Russia SBI (RSX): -1,99%

АДР (на торгах в США):

• В четверг в секторе российских АДР в лучшую сторону опять выделились бумаги Татнефти (+2,4%), слабее остальных закрылся Газпром (-2,95%).

MBT – Mobile TeleSystems ADR: -1,63%

LUKOY – LUKOIL ADR: -1,39%

OGZPY – GAZPROM ADR: -2,95%

NILSY – NORILSK ADR: -0,87%

Нефть, энергия, сырьевые товары, драгоценные металлы:

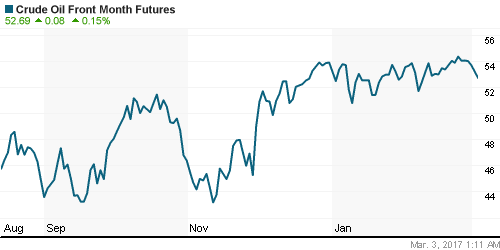

• В середине недели цены на нефть ощутимо охладили «бычий» настрой данные по росту запасов и добыче сырья в США. В пятницу утром Brent опустилась к $55,15/барр.

• На прошлой неделе в запасах США прибавилось еще 1,5 млн барр. нефти, а общий объем накопленных запасов достиг нового исторического рекорда в 520,2 млн баррелей. При этом спрос со стороны НПЗ хотя и вырос на 2,5% (до 15,664 млн барр/день), но он почти на 200 тысяч барр/день ниже прошлогодних отметок.

• Объемы производства нефти в США по итогам прошлой недели выросли до 9,032 млн. барр/сутки (+31 тыс. б/с).

• Саудовская Аравия сообщила, что снизит цены на поставки нефти для Европы на 45-60 центов за баррель, для США – на 10-30 центов. Новые цены действительны для поставок, начиная с апреля.

• Как следует из данных ЦДУ ТЭК, среднесуточная добыча нефти в России достигла уровня 11.109 млн. барр. То есть снижение в феврале к январю составило лишь 0,018%.

• На фоне последней волны укрепления курса доллара цена на золото опустилась в район $1232/унц.

NYMEX Crude Oil (Brent) сегодня: 55,15 $/bbl (+0,21%)

NYMEX Crude Oil (Brent) сегодня: 55,15 $/bbl (+0,21%)

FOREX и валютный рынок:

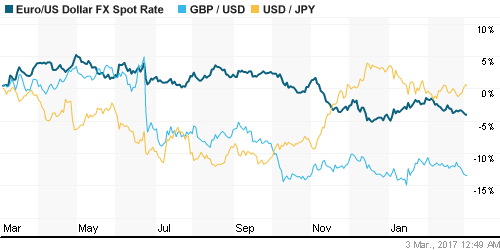

• Валютная пара EUR/USD в четверг опустилась к сильному уровню поддержки на 1,05.

• Индекс доллара в четверг поднимался до 102 п. – максимальная отметка с 20 января. Последние заявления представителей ФРС увеличили вероятность повышения процентных ставок на мартовском заседании регулятора.

• Еврозона в четверг опубликовала позитивные отчеты по рынку труда и инфляции, однако они пока не способны изменить прогнозы рынка относительно политики ЕЦБ.

• Выступление президента США Д. Трампа в Конгрессе не дало рынкам понимания его экономических планов, однако и не преподнесло негативных сюрпризов. В последние дни доллар отрабатывает растущую вероятность повышения ставок ФРС в марте.

• Основной драйвер для курса доллар в ближайшее время будет исходить со стороны очередного выступления главы ФРС Джанет Йеллен в пятницу и отчета по рынку труда за февраль (10 марта).

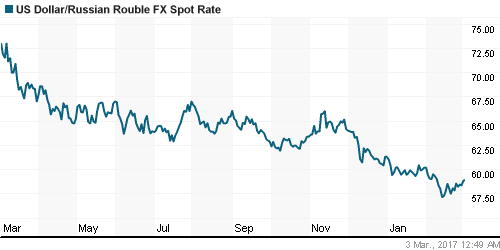

• Курс доллара к рублю вчера прибавил около 0,85% и вышел к отметке 58,80. Причиной слабой динамики национальной валюты кроется в снижении цен на энергоносители.

• Минфин РФ: Резервный фонд за февраль 2017 г. сократился по сравнению с январем на 4,3% – до 931,31 млрд руб., Фонд национального благосостояния (ФНБ) снизился на 3,5%, до 4,206 трлн руб..

• В пятницу Минфин РФ должен будет наметить объем покупок валюты на март.

•

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно. Ставки МБК стабильны.

MosPrime Rate (over night): 10,02%

MosPrime Rate (over night): 10,02%

Экономический календарь (время мск.):

11:55 – Германия. Индекс деловой активности в секторе услуг за февраль.

12:00 – Еврозона. Индекс деловой активности в секторе услуг за февраль.

12:30 – Великобритания. Индекс PMI для сферы услуг за февраль.

13:00 – Еврозона. Данные по изменению объемов розничной торговли за январь.

17:45 – США. Индекс PMI для сферы услуг за февраль.

17:45 – США. Композитный индекс PMI за февраль.

18:00 – США. Композитный индекс ISM для непроизводственной сферы за февраль.

Члены FOMC Чарльз Эванс, Джером Пауэлл и Джеффри Лэкер выступят с речами.

21:00 – Председатель совета управляющих ФРС Джанет Йеллен выступит с речью.

21:00 – Данные по числу работающих буровых установок в США от Baker Hughes.

Новости:

Внешний новостной фон оценивается как умеренно негативный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Американский рынок акций после сильного роста в самом начале марта в четверг показал коррекцию. Теперь это движение должны отработать остальные мировые индексы.

• С середины этой недели цены на нефть смотрят вниз, но в целом пока сохраняется стабильность.

• Российский рынок акций вчера не сумел развить свое восстановление, а значит, есть риски увидеть в пятницу новую просадку.

• Курс доллара к рублю преодолел сопротивление на 58,5 и теперь видимо, настроен, уйти в район 60,0.

Технически (тренды):

• Краткосрочно: Нисходящее движение к ближайшим уровням поддержки.

• Среднесрочно: Нисходящий тренд. Индекс ММВБ после непродолжительной коррекции наверх может вернуться к своим февральским ценовым минимумам.

• Долгосрочно: Наш рынок акций растет почти 3 года, поэтому пока снижение в феврале – это просто коррекция в рамках долгосрочного растущего тренда.

Комментариев: 3

на “В пятницу на мировых фондовых биржах преобладает умеренно негативный настрой”

Подписка на комментарии к этому посту по Atom/RSS.

Газпром на годовых минимумах.Это не перебор?

это переборщь.

самое интересное- что админ УБРАЛ рек по ГАЗУ из обзоров..

что -а приколы. да и втб.. ой

Вам ведь почти 9% акций Татфонбанка принадлежало. Цена была в 1,26 млрд.