RSS статьи

RSS статьи

Ожидания

• Сохраняются признаки оттока капитала с развивающихся рынков в пользу США.

• Возросли геополитические риски, относительно ожиданий, которые были в январе.

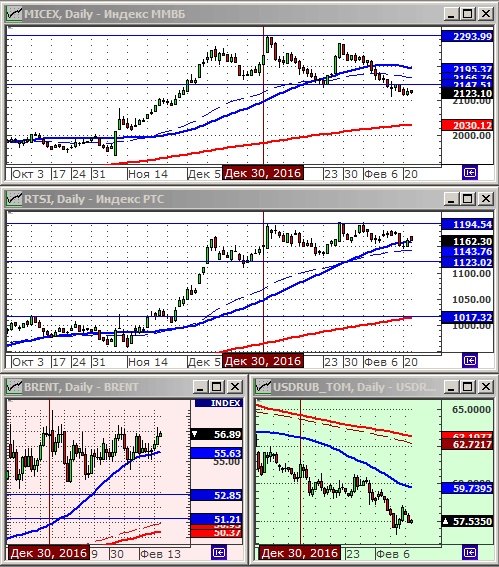

• Вчера мы наблюдали эпизодический рост на российском рынке акций, который, пока, не привел к перелому нисходящего тренда.

• Индексы РТС и ММВБ остаются в нисходящем канале. Downside оценивается в 5% по индексу ММВБ, и в 10% по индексу РТС.

• Вероятно, коррекция продлится до полнолуния 12 марта. После чего, можно надеяться на начало в России преддивидендного ралли.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: Покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

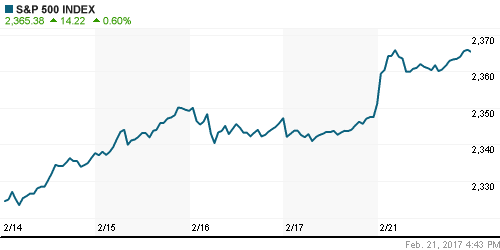

• Американский рынок акций во вторник обновил свой новый исторический максимум по трем основным индексам.

• Главным застрельщиком роста стал крупнейший в мире ретейлер Wal-Mart, акции которого выросли на 3,0% после публикации квартального отчета с ростом выручки в США. Так же, успешно отчитался его коллега по цеху – сеть супермаркетов товаров для дома – компания Home Depot (+1,4%), рост выручки которой был обусловлен ростом предпринимательской активности на рынке жилья.

• Всего же, индекс S&P 500 вырос на 10,6% с 8 ноября – момента избрания Дональда Трампа президентом.

• Среди других новостей: резкий рост акций региональной сети ресторанов Popeyes Louisiana Kitchen сразу на 19%, после того, как владелец бренда Burger King, компания Restaurant Brands (+7,0%) пришла к согласию о покупке сети ресторанов из Луизианы за $1.8 млрд.

DOW: +0,58%

DOW: +0,58%

S&P500: +0,60%

NASDAQ: +0,47%

Pre-Market: +0,01%

Pre-Market: +0,01%

Европа:

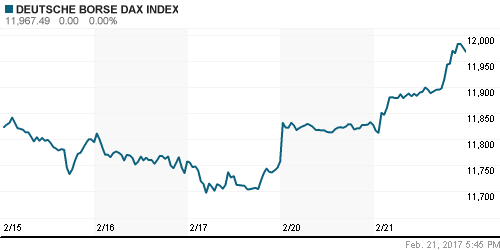

• Широкий индекс европейских акций EURO STOXX 600 обновил вчера свой 14-месячный максимум. Оптимизм инвесторов был обусловлен выходом сильной статистики по частному потреблению в Европе и промышленному производству в Германии.

• Однако, у инвесторов есть и сложности. Акции крупнейшего европейского банка HSBC рухнули за вчерашнюю торговую сессию сразу на 6,5% (самый сильный обвал его акций за последние 8 лет), после того, как он опубликовал свой отчет с результатами намного меньшими прогнозов аналитиков. Из этого сделан вывод, что рост британского фондового рынка был обусловлен исключительно девальвацией фунта, и не подкреплён корпоративными прибылями английзских компаний.

• Компания John Wood (-7.9%), производящая резервуары для хранения нефти, относящаяся к весовой категории компаний средней капитализации, стала крупнейшим аутсайдером в индексе STOXX 600, после того, как сделала заявление, что в нефтяном секторе сохраняются проблемы, и компания осторожна в оценки перспектив. В том же сегменте, французский нефтеналивной оператор компания Rubis (+4.6%), сообщила о приобретении своих конкурентов, компаний Dinesa и Sodigaz занимающихся дистрибуцией топлива на Гавайях.

• Кроме того, неожиданно, в последнем соцопросе опередила свих конкурентов претендент на пост президента Франции Марна Ле Пен, известная своими антиглобалисткими взглядами. В случае ее победы – растут риски дезинтеграции Евросоюза, выхода Франции из еврозоны и блока НАТО. И это пугает инвесторов.

DAX: +1,18%

FTSE 100: -0,34%

FTSE 100: -0,34%

Азия:

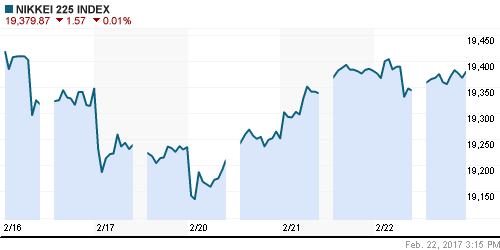

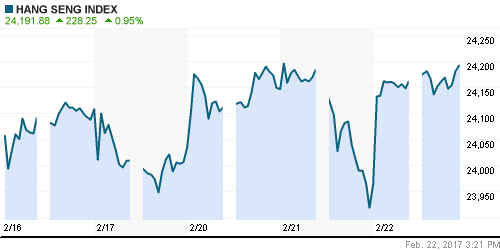

• На биржах Азии сегодня был рост, в основном на фоне роста на глобальных рынках.

Nikkei-225 (Japan): -0,01%

Hang Seng Index (Hong Kong): +0,68%

SSE Composite Index (China): +0,17%

BSE SENSEX (India): +0,55%

Развивающиеся рынки:

• После многих дней отставания, российский рынок в среду был лучшим в развивающемся секторе.

BRIC: +0,13%

MSCI EM: +0,22%

MSCI EM Eastern Europe: +1,34%

MSCI EM Latin America: +0,37%

iShares MSCI Emerging Markets (EEM): +1,09%

Market Vectors Russia SBI (RSX): +1,08%

АДР (на торгах в США):

• После перерыва в торгах в понедельник, АДР российских компаний показали уверенный прирост.

MBT – Mobile TeleSystems ADR: +3,00%

LUKOY – LUKOIL ADR: +1,58%

OGZPY – GAZPROM ADR: +1,28%

NILSY – NORILSK ADR: +0,60%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Аналитики Goldman Sachs предсказывают рост нефти до 10% в первой половине 2017 года, и падение до текущих уровней во второй половине года (Reuters).

NYMEX Crude Oil (Brent) сегодня: 56,90 $/bbl (+0,42%)

FOREX и валютный рынок:

• В течение недели сохраняется тренд укрепления доллара к корзине мировых валют.

• С понедельник, сильнее доллара только рубль ))

Ликвидность:

• Ставки овернайт стабильны. В норме.

MosPrime Rate (over night): 10,41%

Экономический календарь (время мск.):

12:00 Индекс настроений в деловых кругах Германии Ifo

12:30 ВВП Великобритании

13:00 Индекс потребительских цен в еврозоне

16:30 Розничные продажи в Канаде

18:00 Продажи домов на вторичном рынке недвижимости США

21:00 Выступление члена ФРС Джерома Пауэлла

22:00 Протоколы предыдущего заседания ФРС США

Новости

Новостной фон оценивается как умеренно негативный.

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно негативные. Продавцов больше, чем покупателей.

Технический анализ (тренды):

• Краткосрочно: Консолидация на уровне МА50 по индексу РТС.

• Среднесрочно: Индексы РТС и ММВБ с декабря находятся в широком коридоре консолидации.

• Долгосрочно: Растущий тренд.

Нет комментариев

на “Нисходящий тренд сохраняется.”

Подписка на комментарии к этому посту по Atom/RSS.