RSS статьи

RSS статьи

Ожидания

• Выходной в Китае, Гонконге, Тайване, Южной Корее, Сингапуре, Малайзии и Вьетнаме, заметно снизит внутридневную активность на мировых биржах в начале недели.

• Между тем, заметен тренд на изменение градуса оптимизма в мировых СМИ. Первоначально, после избрания Трампа президентом, была эйфория, которая сейчас, после серии радикальных решений новой администрации США, сменяется страхом. Непрогнозируемая экономическая политика американцев, рвет сложившиеся экономические и политические связи в мире.

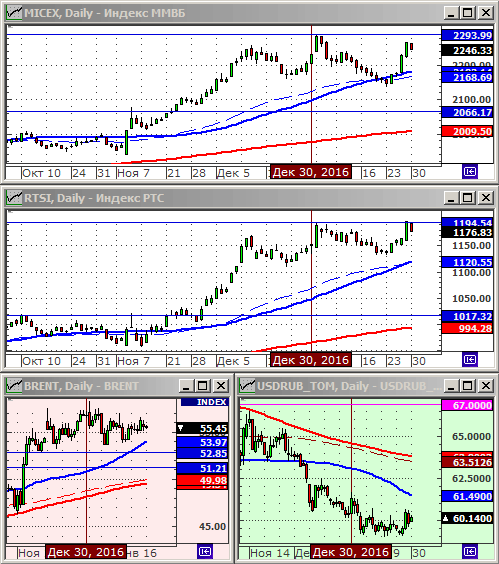

• Индексы РТС и ММВБ корректируются в понедельник от максимумов года. При этом, в пятницу, рост курса рубля и индексов на бирже в Москве был на неочевидных мотивах, больше спекулятивных.

• На фоне роста рыночных рисков, более вероятно увидеть, коррекцию, чем рост.

Рекомендации

• Дейтрейдерам / спекулянтам: На понижение по фьючерсу на индекс РТС (RIH7), и на повышение на курс доллара к рублю (SiH7).

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• В центре внимания был ВВП США, опубликованный в пятницу. Рост экономики в 4 кв составил 1,9%, что ниже прогноз 2,2%, и совсем контрастирует с ростом в 3 кв на 3,5%.

• Акции Chevron (-2.4%), упали после того, как прибыль за 4 кв не оправдала прогнозов. Акции Starbucks рухнули на 4%, после того, как эта крупнейшая в мире сеть кафе, понизила свой прогноз по выручке на 2017 год. Так же, очень слабо отчитался и Colgate-Palmolive (-5.2%).

• Вместе с тем в лагере растущих компаний были Microsoft (+2.3%) и Intel (+1.1%), после того, как обе эти компании отчитались за 4 кв лучше прогнозов. Между тем, их конкурент Google / Alphabet (-1,4%) не оправдал ожидания своими квартальными результатами.

DOW: -0,04%

DOW: -0,04%

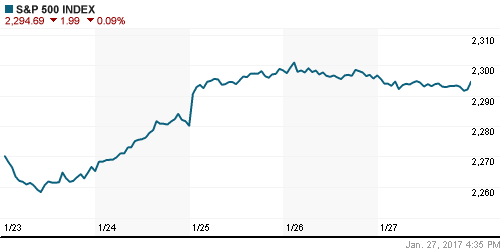

S&P500: -0,09%

NASDAQ: +0,10%

NASDAQ: +0,10%

Pre-Market: -0,47%

Pre-Market: -0,47%

Европа:

• После трех дней роста, в пятницу на рынках Европы была коррекция. UBS Group подорвала ралли, своим отчетом, опубликованным в пятницу, с падением рентабельности бизнеса по управлению активами. Несмотря на это, за неделю индекс Stoxx Europe 600 вырос на 1,1%.

•

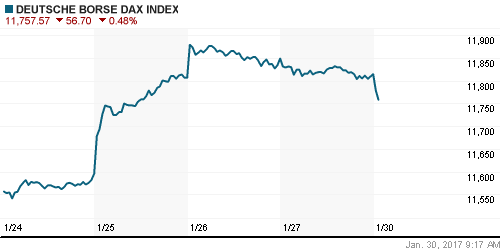

DAX: -0,29%

FTSE 100: +0,32%

Азия:

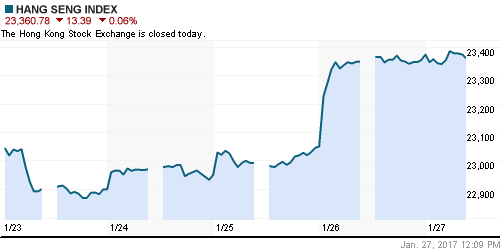

• Китайские рынки закрыты на несколько дней, в связи с празднованием китайского Нового Года. Так же сегодня закрыты рынки в Гонконге, Тайване, Южной Корее, Сингапуре, Малайзии и Вьетнаме. Это накладывает отпечаток на весь азиатский рынок акций, где сегодня активность минимальная.

• Между тем, в понедельник упали биржевые индексы Австралии (-0.9%), Новой Зеландии (-0.7%), Японии (-0,51%), после того, как на прошлой недели новой администрацией США начали реализовываться меры по ограничению трудовой миграции в США, и выход из Тихоокеанского Торгового Партнерства. В Японии, дополнительно, рынок негативного отреагировал на укрепление курса йены.

Nikkei-225 (Japan): -0,51%

Hang Seng Index (Hong Kong): -0,06%

SSE Composite Index (China): —

BSE SENSEX (India): -0,03%

Развивающиеся рынки:

• Российский рынок акций в пятницу показал неадекватный оптимизм, относительно ситуации на развивающихся рынках в целом. Причины пятничного роста неочевидны, и, скорее всего, носят спекулятивный характер.

BRIC: +0,26%

MSCI EM: -0,09%

MSCI EM Eastern Europe: +2,14%

MSCI EM Latin America: +0,61%

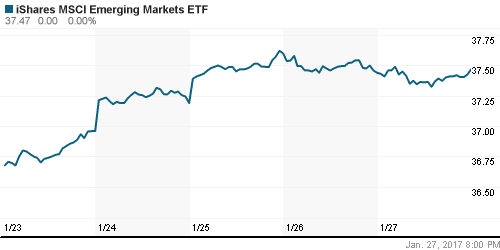

iShares MSCI Emerging Markets (EEM): +0,08%

Market Vectors Russia SBI (RSX): +2,51%

АДР (на торгах в США):

• В Пятницу по АДР прошел сильный рост. Очевидных сигналов для такого поведения инвестора не было замечено.

MBT – Mobile TeleSystems ADR: +2,67%

LUKOY – LUKOIL ADR: +4,70%

OGZPY – GAZPROM ADR: +2,73%

NILSY – NORILSK ADR: +0,67%

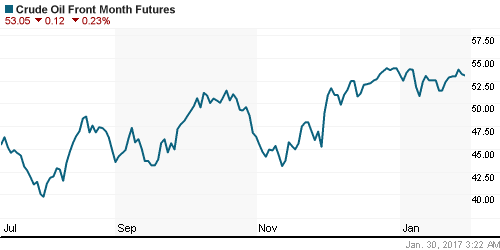

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Снижение нефтяных котировок продолжилось в пятницу. Причиной такой динамики являются данные о росте добычи нефти в США, которая, как считают аналитики, заместит снижение добычи странами ОПЕК. IEA прогнозирует прирост объемов добычи нефти в США в 2017 году на 12.8 млн баррелей в день.

NYMEX Crude Oil (Brent) сегодня: 55,18 $/bbl (-0,61%)

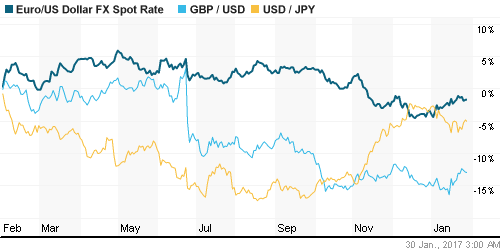

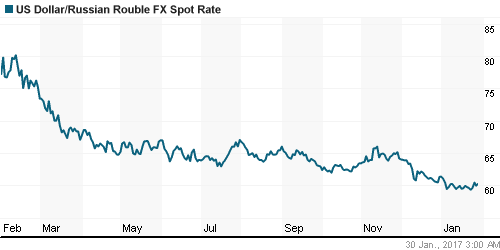

FOREX и валютный рынок:

• На внешних валютных рынках неделя началась спокойно.

• Рубль вошел в фазу высокой волатильности, и сегодня, в понедельник, вновь снижается к доллару и евровалюте.

Ликвидность:

• Ставка овернайт существенно выросла на 0,45 пп с середины прошлой недели. Это может быть признаком к конвертации банками рублей в доллары.

MosPrime Rate (over night): 10,48%

Экономический календарь (время мск.):

Выходной день в Китае

Индекс потребительских цен в Германии

11:00 Экономический барометр Швейцарии от KOF

11:00 ВВП Испании

16:30 Личные расходы/доходы потребителей в США

18:00 Незавершенные продажи на вторичном рынке недвижимости в США

18:00 Обзор рынка кредитования США, от ФРС

strong>Новости

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• На рынке взросла волатильность, что сигнализирует об отсутствии единого мнения у участников рынка.

Технический анализ (тренды):

• Краткосрочно: Индексы ММВБ и РСТ корректируются вниз, от достигнутых в пятницу годовых максимумов. Формируется картина разворота.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Растущий тренд.

Комментариев: 2

на “Откат индексов РТС и ММВБ от максимумов.”

Подписка на комментарии к этому посту по Atom/RSS.

Всего лишь откат?Хотелось бы увидеть полноценную коррекцию.

Темное облако по итогам дня ММВБ. Либо падаем всерьез, либо, если сценарий не реализуется, тогда лонг на все плечи, ибо безрассудные быки, значит, еще сильны.