RSS статьи

RSS статьи

Ожидания

• После выходного на Wall Street в понедельник, сегодня на мировых рынках складывается умеренно негативная тенденция. Вероятно, это начало сезонной январско-февральской коррекции на фондовых рынках.

• Эйфория, которая была в первые недели после избрания Дональда Трампа новым президентом США сходит на нет, и даже переходит в тревожность, так как вероятны резкие и непредсказуемые экономические решения новой администрации.

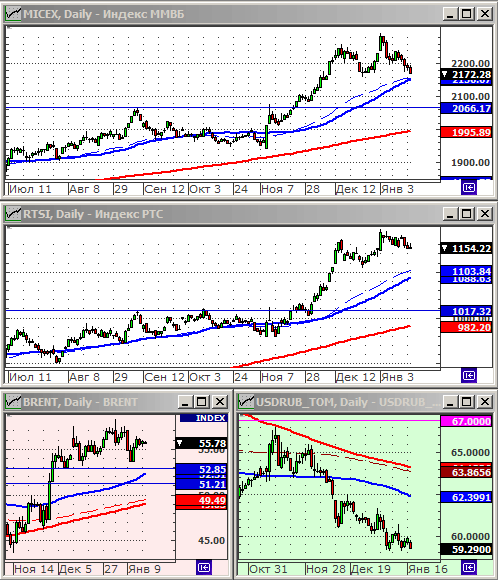

• Краткосрочную техническую картину на российском рынке акций можно охарактеризовать, как консолидацию. На сырьевом рынке, так же, пока затишье.

• Наиболее рациональная тактика для инвесторов сейчас – выжидательная. Рекомендуется сохранять чувство опасности.

• Взбодрить биржевых спекулянтов могут корпоративные квартальные отчеты, сезон которых только начинается.

• Ну и инаугурация президента США 20 января, может стать катализатором рыночных движений в стиле пословицы: “Покупай на ожиданиях, продавай на фактах”.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас на поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• В понедельник торгов yна Wall Street не было. Во вторник премаркет негативный.

• Крупная американская розничная сеть модной одежды American Apparel начала массово увольнять персонал и распродавать активы, после того, как не сложилась сделка по покупке ее производственных мощностей со стороны канадской Gildan Activewear. American Apparel находится в предбанкротном состоянии.

DOW: —

DOW: —

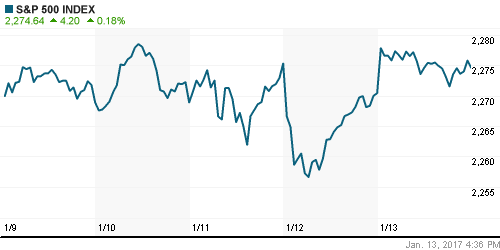

S&P500: —

NASDAQ: —

Pre-Market: -0,33%

Pre-Market: -0,33%

Европа:

• Британский индекс FTSE обновил свой исторический рекорд.

• Акции французской телекоммуникационной группы Technicolor рухнули на 19.7%, на фоне опасения инвесторов, что компания резко снизит прибыль.

• Лучше рынка были банковские акции, с ростом отраслевого индекса на 2%, после того, как вышли сильные квартальные отчеты от американских банков, и на фоне ожидания повышения учетных ставок. Отдельно нужно отметить акции итальянского UBI Banca, которые выросли на 9.6%, и были лучшими в составе индекса STOXX, после того, как HSBC повысили по ним целевую цену.

• Хуже рынка были акции золоторудных компаний, на фоне коррекции биржевых цен на золото.

•

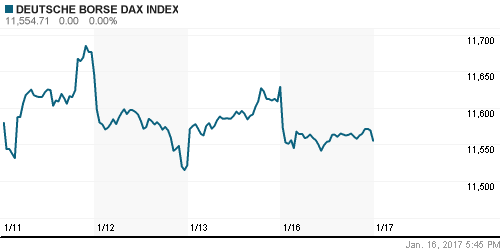

DAX: -0,64%

FTSE 100: -0,15%

Азия:

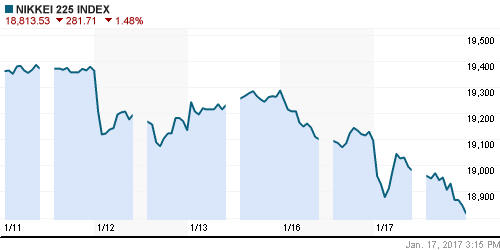

• Индекс Nikkei обносил свой шестимесячным минимум, на фоне непрерывно укрепления курса йены в течение второй недели подряд, и проблем с подушками безопасности на модели Fit у HONDA MOTOR (-2,7%).

• По остальным биржам Азии смешанные результаты сегодня.

Nikkei-225 (Japan): -1,48%

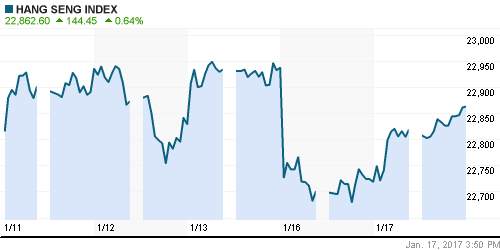

Hang Seng Index (Hong Kong): +0,52%

Hang Seng Index (Hong Kong): +0,52%

SSE Composite Index (China): +0,05%

BSE SENSEX (India): -0,34%

Развивающиеся рынки:

• Развивающиеся рынки в нисходящем тренде.

BRIC: -0,54%

MSCI EM: -0,77%

MSCI EM Eastern Europe: -0,19%

MSCI EM Latin America: -0,40%

iShares MSCI Emerging Markets (EEM): —

Market Vectors Russia SBI (RSX): —

АДР (на торгах в США):

• Торги АДР в понедельник на NYSE не проводились.

MBT – Mobile TeleSystems ADR: —

LUKOY – LUKOIL ADR: —

OGZPY – GAZPROM ADR: —

NILSY – NORILSK ADR: —

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Добыча нефти в Китае снизилась на 7% г/г, на фоне старения месторождений и сворачивания капитальных расходов в новую разработку (Bloomberg).

• Цены на железную руду в 2016 году выросли на 81%, на алюминий на 12%, на медь на 25%, на фоне роста спроса со стороны китайских промышленных производителей.

NYMEX Crude Oil (Brent) сегодня: 55,74 $/bbl (-0,21%)

FOREX и валютный рынок:

• Фунт каждый день обновляет минимумы к евровалюте, на фоне активизации Британии в вопросе выхода из Евросоюза.

Ликвидность:

• Показатели ликвидности за неделю несущественно ухудшились. Ставка овернайт выросла на 0,1 пп. Это может быть признаком скупки доллара банками.

MosPrime Rate (over night): 10,32%

Экономический календарь (время мск.):

Всемирный Экономический Форум в Давосе

10:45 Отчёт по исполнению госбюджета Франции

12:00 Торговый баланс Италии

12:30 Индекс потребительских цен в Великобритании

12:30 Индекс цен на жильё в Великобритании

13:00 Индекс настроений в деловых кругах Германии ZEW

13:00 Индекс настроений в деловых кругах еврозоны ZEW

16:30 Индекс деловой активности в производственном секторе Нью-Йорка

16:45 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

17:30 Индекс опережающих экономических индикаторов Великобритании

18:00 Выступление министра финансов США Джека Лью

18:00 Выступление управляющей ФРС Лаэл Брейнард

18:00 Выступление премьер-министра Великобритании Терезы Мэй

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Консолидация, боковик, тренда нет.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Растущий тренд.

Комментариев: 9

на “На рынке пока все спокойно, но тревожно.”

Подписка на комментарии к этому посту по Atom/RSS.

Интересно, до какого уровня RUB к USD может укрепляться, что бы выкинуть последних лонгистов из населения. В праздники народ тарил доллар, но пока говорить о развороте рано да и предпосылки не понятны.

Вот вы, Дмитрий, пишете теперь про 65, до этого писали про 70, но рынок упорно идет на укрепление. Я не вижу предпосылок для обратного движения до того момента, пока у нас либо не снизят сильно учетную ставку, процента на 3-4, либо у нас не ухудшатся отношения с новой администрацией США, которая, похоже, будет более импульсивна и категорична.

Да а курс тем временем пробил уровень 59 и теперь уверенно идёт на 58. Возможно это связано с тем что в бюджете стоимость нефти заложена на треть ниже текущей, ИМХО.

Если и пробой то точно не “уверенный” ;,))

Уверенно будет если день ниже 59 закроем. А это вряд ли.

Доллар по 59 упорно выкупают, опять ))

Говорят, экспортеры активно продают бакс ок. 60 в предверии налогового периода. Так что пока тут постоим… Но я пока в позе на 70% против рубля.

очепятка:

– Индекс Nikkei –“обносил”– свой шестимесячным минимум,…

Фига се разкорелляция руб/брент поперла… Какой-то спрос на рубли чумовой сегодня. Вероятность сходить кратко к 58 растет.

Дмитрий в чем заключается идея Яндекса? И какой таргет ?

>>Михаил, 18.01.2017 в 13:43.

>>Дмитрий в чем заключается идея Яндекса? И какой таргет ?

Добрый день, Михаил.

Идея в Яндексе очень простая.

Компания недооценена относительно своей справедливой. фундаментальной цены на, примерно, 20%.

Плюс компания генерирует порядка 500 млн чистой прибыли, что дает основания ожидать ежегодной доходности инвестиций не менее 10% (это в долларах).

Сейчас, в моменте, котировки Яндекса снизились из-за укрепления рубля, что нужно использовать для покупок.

см. https://finance.yahoo.com/quote/YNDX/key-statistics?p=YNDX