RSS статьи

RSS статьи

Ожидания

• Во вторник, на начало дня сбалансированные рыночные сигналы.

• Скорректировавшиеся вчера на 4% цены на нефть, ограничат потенциал роста российских акций.

• На фоне относительно низкой ликвидности, основной рыночный тренд на Московской бирже еще не сформировался.

• Краткосрочный тренд не очевиден.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: вне рынка.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас на поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• В понедельник на Wall Street снижались энергетические и финансовые компании, которые утянули вниз индексы DOW и S&P 500, но росли акции компаний здравоохранения, которые помогли индексу NASDAQ обновить свой исторический максимум, выше 5000 пунктов.

• Лидерами снижения в составе индекса Dow были акции: Goldman Sachs (-0.8%), International Business Machine – IBM (-0.9%), и Exxon Mobil (-1.7%).

• Лидерами роста на NYSE были Merck & Co. (+1,38%), Vertex Pharmaceuticals (+4,37%), а на бирже Nasdaq были акции Ariad Pharmaceuticals (+72.9%), после сделки по ее поглощению за $5.20 млрд японской Takeda (+9.4%).

• В целом же американские инвесторы преисполнены эйфории, на обещаниях вновь избранного президента США Дональда Трампа, снизить в среднем на 25% налог на прибыль в корпоративном секторе. Однако, риски, удастся ли ему это сделать в реальности, еще не в полной мере оценены рынком.

• Yahoo (+0,27%) будет переименована в Altaba, после завершения недавно заключенной сделки по продаже её интернет-бизнеса компании to Verizon (-1,09%) за $4.83 млрд.

• На этой неделе внимание инвесторов будет приковано к отчетности крупнейших американских банков: в среду Citi, в пятницу JPMorgan Chase & Co, Bank of America Corp, Wells Fargo & Co. Ожидается, что банковский сектор, в целом, увеличит свои прибыли на 5% кв/кв.

•

DOW: -0,38%

DOW: -0,38%

S&P500: -0,35%

S&P500: -0,35%

NASDAQ: +0,19%

Pre-Market: -0,19%

Европа:

• В Европе раздирали в стороны растущие технологические бумаги и падающие акции банковского сектора.

• Отраслевой индекс европейских банков упал на 1.7%. а индекс итальянских банков на 3.5%, нивелировав бурный рост сектора в первую неделю года.

• Британский индекс FTSE 100 обновил свой исторический максимум на фоне паденя курса фунта на валютном рынке. Британская валюта обновила свой минимум к евро, после того, как британская премьер министр Тереза Мэй заявила, что торговые отношения с Евросоюзом существенно изменятся после Brexit.

• Акции немецкой медицинской компании Fresenius Medical обвалились на 6.8%, и стали худшими в индексе STOXX, после того, как ее американский конкурент DaVita был вызван в прокуратуру, по поводу незаконных схем “откатов” пациентам через благотворительный фонд, за их процедуры по почечному диализу.

• Ожидаемо, на фоне падения цен на нефть, упали акции европейских нефтекомпаний Royal Dutch Shell и Total.

• Лучше рынка были акции французской розничной сети Casino Guichard (+3%), после того. как аналитики Bank of America Merrill Lynch обновили по ней рекомендацию до “покупать”.

• Технологически сектор рос после повышения по нему прогноза аналитиками Citi. Акции немецкой компании SAP (+0.8%) обновили 22-летнй максимум.

• Акции немецкого автоконцерна Volkswagen (+4.9%), восстанавливали былые потери, на фоне надежд, что компании удастся в скором времени урегулировать “дизельное дело” с американским регулятором.

•

DAX: -0,30%

FTSE 100: +0,38%

Азия:

• После выходного дня в понедельник, сегодня индекс Токийской существенно просел на фоне укрепления курса йены, создающего проблемы для японских экспортеров.

• В Гонконге на бирже наоборот рост, за счет компаний розничного сегмента: Chow Tai Fook Jewellery Group (+5.2%), Intime Retail (+35%), т.д. В первый день торгов после IPO, акции Miricor Enterprises Holdings выросли на бирже в Гонконге на 525%.

• Оптовые цены в Китае в декабре выросли наибольшими темпами за пять лет.

Nikkei-225 (Japan): -0,79%

Hang Seng Index (Hong Kong): +0,58%

SSE Composite Index (China): -0,30%

BSE SENSEX (India): +0,50%

Развивающиеся рынки:

• Умеренно негативная динамика.

BRIC: +0,06%

BRIC: +0,06%

MSCI EM: -0,30%

MSCI EM Eastern Europe: -0,80%

MSCI EM Latin America: 0,0%

iShares MSCI Emerging Markets (EEM): -0,08%

Market Vectors Russia SBI (RSX): -0,37%

АДР (на торгах в США):

• По российским АДР в понедельник была смешанная динамика.

MBT – Mobile TeleSystems ADR: +0,22%

LUKOY – LUKOIL ADR: -0,65%

OGZPY – GAZPROM ADR: -0,83%

NILSY – NORILSK ADR: +0,64%

Нефть, энергия, сырьевые товары, драгоценные металлы:

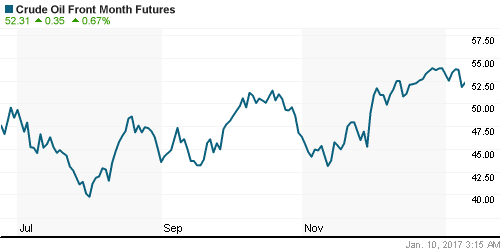

• Цены на нефть консолидируются во вторник, после того, как рухнули на 4% в понедельник. Причиной падения стали одновременно вышедшие новости о увеличении Ираном отгрузки нефти, и росте в США количество эксплуатируемых буровых установок.

• Дополнительное давление на рынок оказал американский департамент энергетики (U.S. Department of Energy), который анонсировал продажу стратегического резерва на 8 миллионов баррелей до 17 января.

NYMEX Crude Oil (Brent) сегодня: 55,04 $/bbl (+0,18%)

FOREX и валютный рынок:

• Четких трендов на валютном рынке в понедельник-вторник не сложилось.

Ликвидность:

• Индикаторы ликвидности в норме.

MosPrime Rate (over night): 10,46%

Экономический календарь (время мск.):

09:45 Уровень безработицы в Швейцарии

10:45 Объём промышленного производства во Франции

14:00 Индекс оптимизма в малом бизнесе США

18:00 Число открытых вакансий на рынке труда США

18:00 Оптовые запасы в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно оптимистичные.

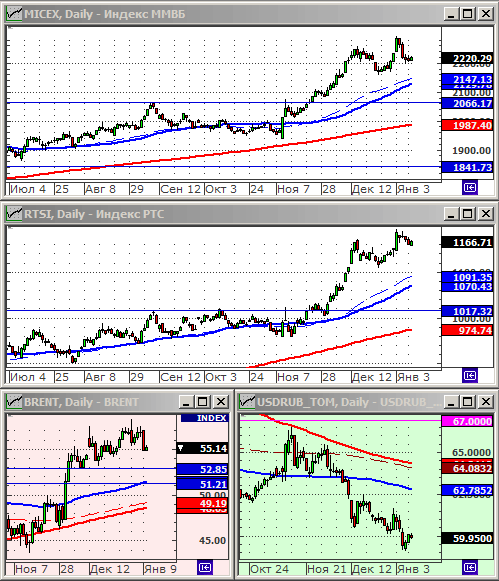

Технический анализ (тренды):

• Краткосрочно: Консолидация, при росте волатильности.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Растущий тренд.

Один комментарий

на “Сигналы на вторник сбалансированные нейтральные.”

Подписка на комментарии к этому посту по Atom/RSS.

С прошедшими!

ИМХО, пришла, как и прогнозировалось, пора покупать доллар за рубли. Диапазон покупки 57,5-60. Цель предварительная на 72. Видимо, до конца 2017. Стоп при закреплении брента выше 58.

Всем удачных трейдов!