RSS статьи

RSS статьи

Ожидания

• Поздравляю все инвесторов и спекулянтов с началом Года!

• Во время каникул, когда активность на бирже была минимальной, на “тонком” рынке индексы РТС и ММВБ свозили в обе стороны.

• Из новостей, которые вышли в начале января видно, что денежные потоки из всех без исключения мировых рынков стекаются на Wall Street, и идут на покупку американских акций. См. ссылку по тексту ниже.

• В понедельник, сегодня, вышли негативные новости по рынку нефти.

• Ожидания на январь по российскому рынку акций: вероятнее всего мы увидим снижение.

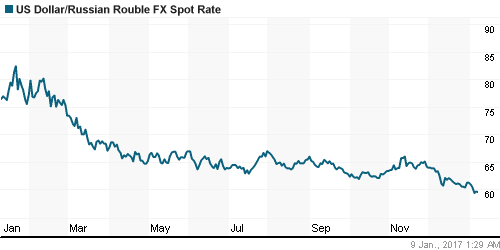

• Ожидания на январь по курсу рубля к доллару: Рубль переоценен. Покупать доллары за рубли.

Рекомендации

• Дейтрейдерам / спекулянтам: на понижение по фьючерсам на индексы ММВБ и РТС. На повышение по фьючерсу на курс доллара к рублю (Si).

• Позиционно: вне рынка.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215, которые сейчас на поддержках по МА200. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• В пятницу на американских биржах доминировал оптимизм, после публикации правительственных статданных о росте средней заработной платы в декабре до максимума с 2009 года, а уровень безработицы составил 4,7%.

• Лучше рынка были сектора: медицинский, недвижимости, энергопроизводители и коммунальные компании. Хуже рынка акции телефонных компаний.

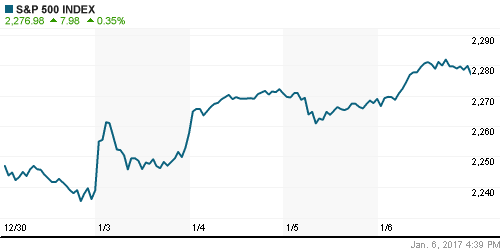

• Индексы Nasdaq и S&P 500 обновили свои исторические максимумы.

DOW: +0,32%

DOW: +0,32%

S&P500: +0,35%

NASDAQ: +0,60%

Pre-Market: +0,13%

Европа:

• Позитивное влияние во второй половине торгов в пятницу оказали вышедшие по США сильные данные по занятости.

• Британский индекс FTSE 100 обновил свой абсолютный исторический максимум.

• Хуже рынка были золотодобывающие компании Fresnillo и Randgold Resources с результатом -3.5% и -2.8 % соответственно, на фоне коррекции мировых биржевых цен на золото и укрепления курса доллара.

• Акции вышедшей на рынок после IPO в сентябре датской платежной системы Nets (-3.1%), упали после того, как по ним была понижена рекомендация до “sell” с “hold” аналитиками Danske Bank.

• Акции Fiat Chrysler Automobiles резко выросли на 7%, и были лучшими в составе индекса STOXX 600 в пятницу, после того как специалисты Goldman Sachs добавили эти бумаги в свой список “Conviction List” (рекомендуемые) повысили по ним цель до 16.5 евро за акцию с 9.9 евро.

•

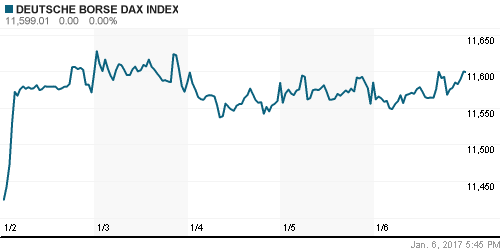

DAX: +0,12%

FTSE 100: +0,20%

Азия:

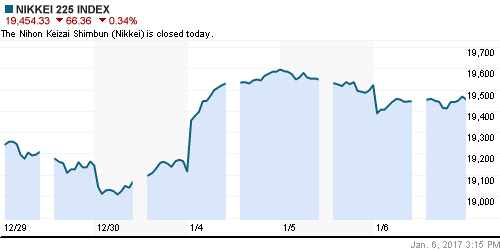

• На биржах Азии неделя началась спокойно, смешанными показателями по индексам. В том числе из-за того, что в Японии сегодня биржа закрыта – выходной день.

• Участники азиатского рынка воздерживаются от принятия торговых решений, ожидая пресс конференцию вновь избранного президента Дональда Трампа по экономической политике США, из которой будут сделаны выводы о намерениях США в отношении азиатских стран.

Nikkei-225 (Japan): —

Nikkei-225 (Japan): —

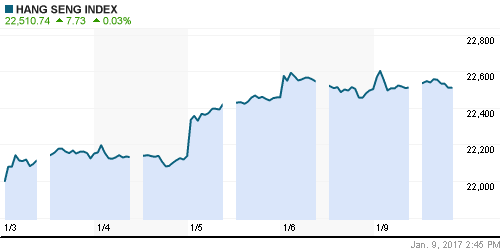

Hang Seng Index (Hong Kong): +0,21%

SSE Composite Index (China): +0,33%

BSE SENSEX (India): 0,0%

BSE SENSEX (India): 0,0%

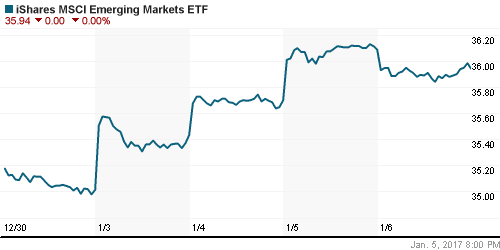

Развивающиеся рынки:

• Все деньги с развивающихся рынков перетекают в американские акции см. диаграммы на Bloomberg >>

BRIC: -0,25%

MSCI EM: -0,07%

MSCI EM Eastern Europe: -0,15%

MSCI EM Latin America: -0,86%

iShares MSCI Emerging Markets (EEM): -0,42%

Market Vectors Russia SBI (RSX): -0,69%

АДР (на торгах в США):

• Смешанная динамика по российским АДР.

MBT – Mobile TeleSystems ADR: -0,75%

LUKOY – LUKOIL ADR: -0,68%

OGZPY – GAZPROM ADR: -0,04%

NILSY – NORILSK ADR: +0,39%

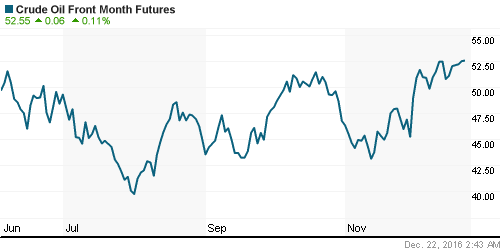

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В понедельник появились две негативные новости по нефтяному рынку: Иран увеличил отгрузки нефти танкерами, а в США выросло количество буровых установок. См. Reuters >>

NYMEX Crude Oil (Brent) сегодня: 54,45 $/bbl (-0,02%)

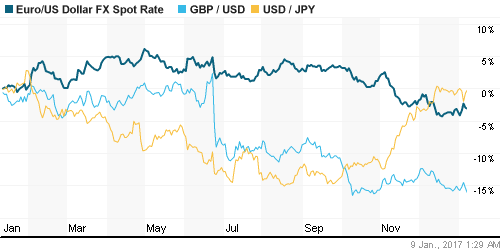

FOREX и валютный рынок:

• В среде мировых аналитиков формируются устойчивые ожидания дальнейшего укрепления курса доллара к корзине мировых валют, на фоне неизбежного многократного повышения ставки ФРС в течение ближайших месяцев / лет.

Ликвидность:

• Индикаторы ликвидности в норме.

MosPrime Rate (over night): 10,37%

Экономический календарь (время мск.):

Выходной день в Японии

10:00 Объём промышленного производства в Германии

11:30 Индекс цен на дома в Великобритании Halifax

12:00 Уровень безработицы в Италии

12:30 Индекс доверия инвесторов в еврозоне Sentix

13:00 Уровень безработицы в еврозоне

18:00 Индекс рыночных условий в сфере занятости США

18:30 Отчёт Банка Канады об экономических условиях и перспективах развития бизнеса

23:00 Объём потребительского кредитования в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Настроения инвесторов оцениваются как умеренно оптимистичные. Но биржевая активность пока ожидается минимальной.

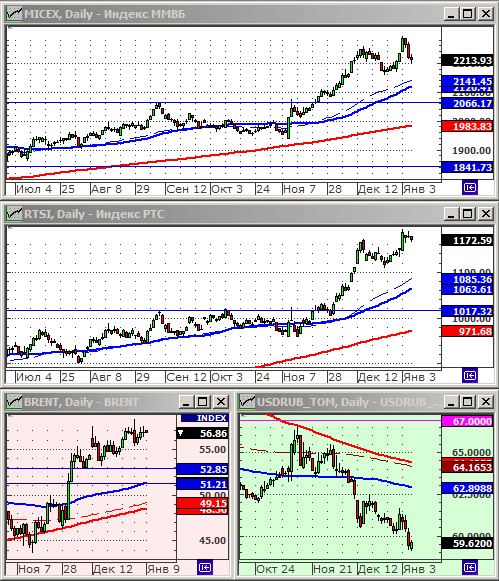

Технический анализ (тренды):

• Краткосрочно: На “тонком” рынке в первую неделю января во время всеобщих каникул, индексы РТС и ММВБ “свозили” в обе стороны. Сегодня мы видим технические предпосылки к коррекции: формирование нисходящего тренда.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 2

на “Год начинается с новостей не в пользу развивающихся рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

Трудоголик Дмитрий Львович, как всегда, на боевом посту.-) Спасибо Вам огромное за Ваш блог. И всем удачного рабочего дня.-)

Поддерживаю предыдущего оратора.

Спасибо!