RSS статьи

RSS статьи

Ожидания

• В понедельник, после того, как инвесторы отдохнули, на фондовом рынке, чаще всего бывает оптимистичный настрой, как сегодня.

• Однако, глобальными негативными факторами для российского рынка акций остаются: пик выплат по внешнему долгу приходящийся на декабрь, вывод средств с развивающихся рынков в пользу США. Кроме того, в декабре грядет (с вероятностью 98%) повышение ставки ФРС, что может вызвать волну переоценки котировок с понижением на мировом рынке акций.

• Краткосрочный тренд по индексам ММВБ и РТС не очевиден.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex, Дикси, Ленты.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Послевыборное ралли закончилось. Так же, оптимизм поугас, когда после хороших макроэкономических данных, стало ясно, что повышение ставки ФРС становится все более вероятным событием. Это подтвердила и председатель ФРС Джанет Йеллен. Ожидается, что программа стимулирования экономики нового кабинета Трампа, увеличит темпы инфляции. Вероятность повышения ставки ФРС в декабре оценивается трейдерами с Wall Street в 98%.

• Лучше рынка в пятницу были акции представляющей облачные сервисы для корпоративного сектора Salesforce.com (+4,43%), после того, как компания повысила прогноз по продажам на 3 кв. Акции супермаркетов дискаунтеров Ross Stores (+3,77%) обновили свой исторический максимум, после публикации отчета по прибыли, превысившего ожидания инвесторов.

• В то же время акции магазинов одежды Gap рухнули на 16,6%, после разочаровывающих финансовых результатов за квартал.

DOW: -0,19%

DOW: -0,19%

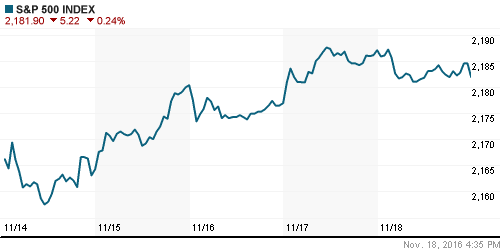

S&P500: -0,24%

NASDAQ: -0,23%

Pre-Market: +0,16%

Pre-Market: +0,16%

Европа:

• Европейские биржевые индексы закрылись в пятницу в целом с понижением на 0,4% по индексу STOXX Europe 600.

• Хуже рынка были акции горнорудных компаний, на фоне роста курса доллара, вызвавшего коррекцию цен на сырьевые товары. Акции Anglo American, Rio Tinto, Antofagasta, Fresnillo и Randgold Resources упали от -2.9% до -6.9%.

• Так же, под давлением продавцов банки, на фоне тревожных новостей из Италии, где разрастается правительственный кризис, ставящий под сомнение проведение ранее запланированной реформы банковского сектора. Отраслевой индекс итальянских банков упал в пятницу на 2,5%.

• Акции строительного концерна LafargeHolcim выросли на 2.4%, несмотря на то, что компания понизила свой среднесрочный прогноз по выручке, однако “подсластила пилюлю”, пообещав выплатить акционерам более высокие дивиденды и провести выкуп акций на 1 млрд Swiss francs.

• Акции производителя тепловых насосов Nibe Industrier (+4,6%) были лучшими в индексе STOXX 600, после того, как аналитики Kepler Cheuvreux повысили по акциям компании целевую цену.

• ЕЦБ всерьез опасается, что новая политика проводимая Дональдом Трампом, можт нанести ущерб экономике Еврозоны. (см. Reuters)

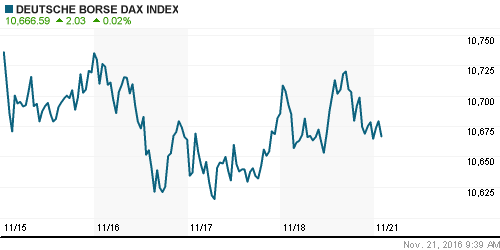

DAX: -0,20%

FTSE 100: -0,28%

Азия:

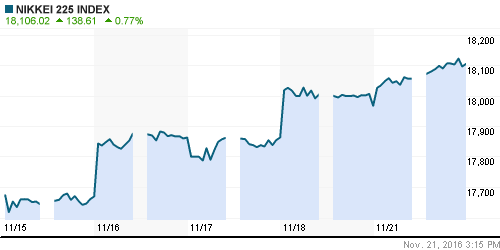

• Японский рынок акций лидирует, на фоне недавнего дружного повышения по нему прогнозов от аналитиков Citigroup, AllianceBernstein и Bordier & Cie.

• В целом, в понедельник акции азиатских рынков преимущественно растут, на фоне роста цен на сырьевые товары.

• Худшим рынком остается Индия, где экономические отношения переживают кризис, на фоне проводимой правительством денежной реформы.

Nikkei-225 (Japan): +0,77%

Hang Seng Index (Hong Kong): +0,21%

SSE Composite Index (China): +0,79%

BSE SENSEX (India): -1,14%

Развивающиеся рынки:

• Нет единой тенденции.

BRIC: +0,03%

BRIC: +0,03%

MSCI EM: -0,31%

MSCI EM Eastern Europe: -0,95%

MSCI EM Latin America: -0,25%

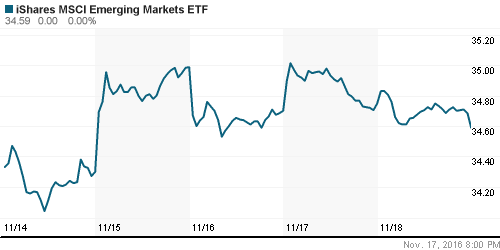

iShares MSCI Emerging Markets (EEM): -0,46%

Market Vectors Russia SBI (RSX): +0,43%

АДР (на торгах в США):

• Нет общего тренда. Консолидация.

MBT – Mobile TeleSystems ADR: +1,12%

LUKOY – LUKOIL ADR: +0,11%

OGZPY – GAZPROM ADR: +0,33%

NILSY – NORILSK ADR: -1,53%

Нефть, энергия, сырьевые товары, драгоценные металлы:

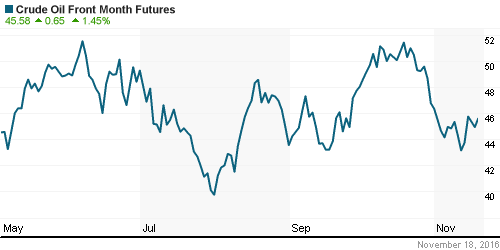

• Цены на нефть растут, на фоне ожиданий, что переговорные усилия стран членов ОПЕК, на их встрече 30 ноября в Вене приведут к замораживаю объемов добычи нефти на текущем уровне. (см (Bloomberg))

NYMEX Crude Oil (Brent) сегодня: 47,51 $/bbl (+1,39%)

FOREX и валютный рынок:

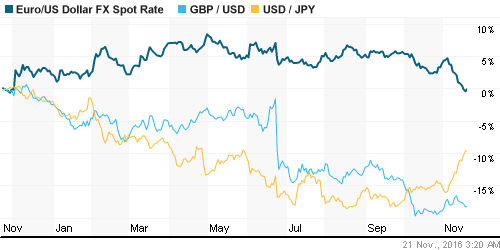

• Курс доллара находится на своих более чем 13-летних максимумах против корзины мировых валют, на фоне притока капитала, вызванного ожиданием повышения в США процентных ставок. Курс Юаня, напротив, обновил к доллару свои восьмилетние минимумы сегодня. (Reuters)

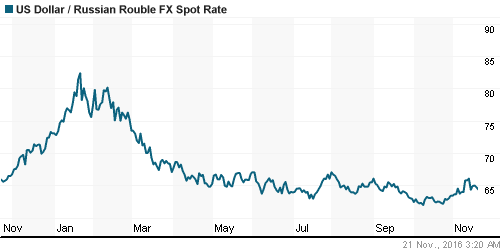

• Курс рубля торгуется на уровне поддержки по МА50. Укрепление курса рубля к доллару в последние дни вызвано, в большей степени, ростом цен на нефть.

Ликвидность:

• Индикаторы ликвидности показывают возросший, относительно предыдущей недели, спрос на рубли.

MosPrime Rate (over night): 10,30%

Экономический календарь (время мск.):

19:00 Выступление президента ЕЦБ Марио Драги

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Goldman Sachs: Шесть идей на 2017 год (Bloomberg)

Настроения на рынке:

• Ощущается восстановление спроса на российские акции и облигации.

Технически (тренды):

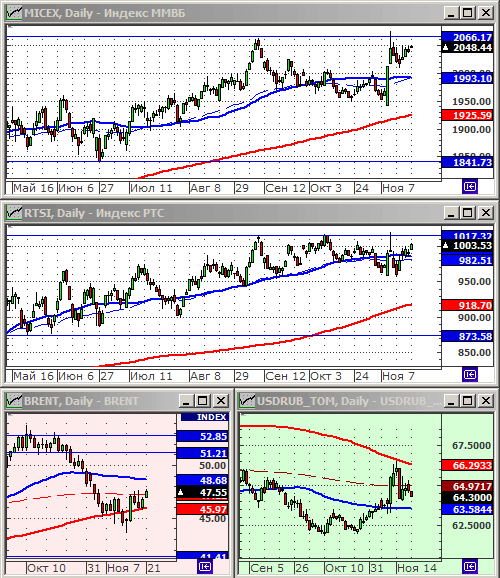

• Краткосрочно: Слабовыраженный растущий тренд по индексам РТС и ММВБ.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Один комментарий

на “В понедельник оптимизм, но дальнейший тренд не очевиден.”

Подписка на комментарии к этому посту по Atom/RSS.

И все-таки к новым вершинам