RSS статьи

RSS статьи

Ожидания

• Запала спекулянтов хватило всего на один день. Сегодня рост на мировых рынках замер в ожидании реакции Wall Street на результаты выборов в США.

• Хочется вспомнить поговорку: “Покупай на ожиданиях, продавай на новостях”. Именно этот сценарий видится наиболее вероятным, для мировых финансовых рынков на ближайшие дни.

• К тому же, фундаментальные статистические новости вышли утром негативные: по Китаю существенное падение экспорта/импорта.

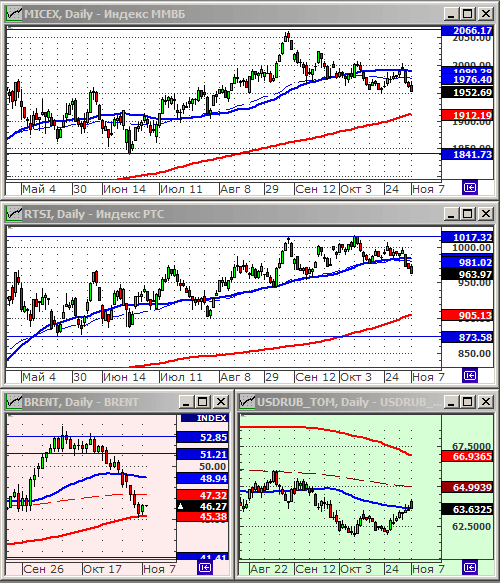

• Более того, российский рынок акций вчера, даже на сильном позитивном фоне с внешних рынков, упал. Нисходящий тренд имеет целью поддержку МА200 по индексам РТС и ММВБ (см. график ниже по тексту).

• По мере выхода новостей об итогах голосования в США мировые рыки будет лихорадить.

• Ожидания на вторник негативные.

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на рубль/доллар (SiZ6). От продаж по фьючерсу на индекс РТС (RIZ6).

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex, Дикси.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси.

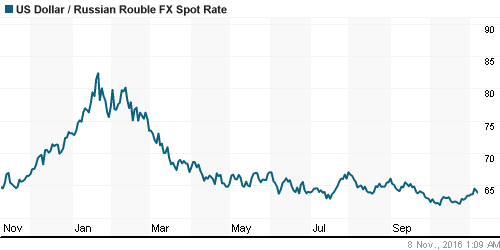

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• На Wall Street вчера было настоящее ралли, после того, как ФБР снял обвинения с Хиллари Клинтон в нарушениях безопасности, при использовании публичных почтовых ящиков для служебной переписки. Однако, кроме спекулятивных мотивов, за ростом не стояло практически никаких важных фундаментальных сигналов. Очень вероятно, индексы американского рынка в течение 1-2 дней вновь вернутся в русло нисходящего тренда.

DOW: +2,08%

DOW: +2,08%

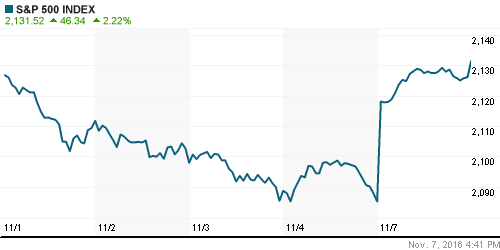

S&P500: +2,22%

NASDAQ: +2,37%

Pre-Market: -0,12%

Pre-Market: -0,12%

Европа:

• Помимо общерыночного тренда, который был задан американскими трейдерами с Wall Street, в понедельник Европе драйвером роста стал банковский сектор, с ростом 2,7% по отраслевому индексу, после успешного квартального отчета HSBC (+4,6%). Итальянский банк Intesa, французский BNP Paribas и германский Deutsche Bank выросли вдогонку от +3.7% до +5.9%.

• Резко подскочили котировки почтового оператора Нидерландов компании PostNL (+5.8), после того, как она отвергла предложение о слиянии с ее бельгийским конкурентом.

• Повысил свой прогноз по перевозкам авиаперевозчик дискаунтер Ryanair(+5.3%).

• Ну а лидером дня в составе индекса STOXX 600 стали акции Ferrari (+7%), после отчета за 3-й кв, побившего ожидания аналитиков.

DAX: +1,93%

FTSE 100: +1,70%

Азия:

• Начавшееся вчера в Америке ралли на мировых рынках захлебнулось сегодня в Азии.

• На бирже в Токио хуже рынка были акции чувствительные к потребительскому спросу: Isetan Mitsukoshi Holdings (-0.7%), Takashimaya Co (-1.4%), Kikkoman Corp (-1.6%).

• С другой стороны, поддержку рынку оказали акции SoftBank Group (+2.2%), после лучшего-чем-ожидалось квартального отчета. И Nikon (+2.5%), после того как журналисты узнали о планах компании по сокращению 10% персонала.

• И главное: экспорт из Китая в октябре упал на 7.3% г/г, при падении импорта на 1.4%, что всерьез заставило задуматься о перспективах роста китайской экономики.

Nikkei-225 (Japan): -0,10%

Hang Seng Index (Hong Kong): +0,34%

SSE Composite Index (China): +0,42%

BSE SENSEX (India): +0,07%

BSE SENSEX (India): +0,07%

Развивающиеся рынки:

• На развивающихся рынках вчера был достаточно умеренный рост, за исключением эйфории на латиноамериканских рынках, где в серьез боятся президентства Трампа, неоднократно заявлявшего об ужесточении политики в отношении трудовых мигрантов именно из этих стран.

BRIC: +1,88%

MSCI EM: +1,66%

MSCI EM Eastern Europe: +0,63%

MSCI EM Latin America: +4,75%

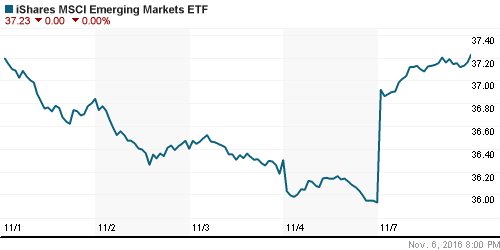

iShares MSCI Emerging Markets (EEM): +3,62%

Market Vectors Russia SBI (RSX): +3,55%

АДР (на торгах в США):

• По российским АДР сохраняется негативная динамика.

MBT – Mobile TeleSystems ADR: +1,08%

LUKOY – LUKOIL ADR: +3,15%

OGZPY – GAZPROM ADR: +1,29%

NILSY – NORILSK ADR: +2,56%

Нефть, энергия, сырьевые товары, драгоценные металлы:

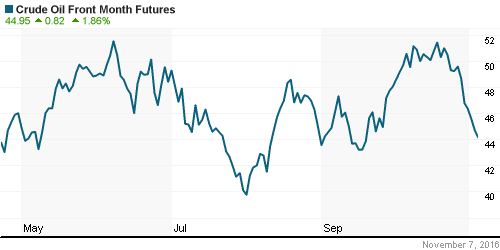

• Нефтяные котировки остановили снижение на уровне технической поддержки по МА200 (сбалансированной среднегодовой цене).

NYMEX Crude Oil (Brent) сегодня: 46,23 $/bbl (+0,17%)

FOREX и валютный рынок:

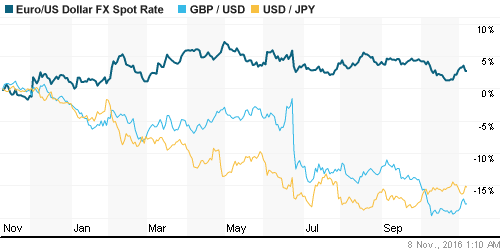

• Спекуляции на тему более вероятной победы Клинтон на выборах президента США привели к резкому укреплению курса доллара в полнедельник.

Ликвидность:

• Рублевая ликвидность избыточна. Ставки овернайт упали за неделю на 1 %.

MosPrime Rate (over night): 9,67%

Экономический календарь (время мск.):

Выборы в Конгресс США

Саммит министров экономики и финансов Евросоюза

Выборы президента США

09:45 Уровень безработицы в Швейцарии

10:00 Торговый баланс Германии

10:00 Объём промышленного производства в Германии

10:45 Торговый баланс Франции

12:30 Объём промышленного производства в Великобритании

14:00 Индекс оптимизма в малом бизнесе США

16:15 Число закладок новых домов в Канаде

18:00 Прогноз ВВП Великобритании от NIESR

18:00 Число открытых вакансий на рынке труда США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Активность инвесторов низкая.

Технически (тренды):

• Краткосрочно: По индексам РТС и ММВБ развивается коррекция с поддержкой по МА200 (красная линия).

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “Покупай на ожиданиях, продавай на новостях”

Подписка на комментарии к этому посту по Atom/RSS.