RSS статьи

RSS статьиОжидания

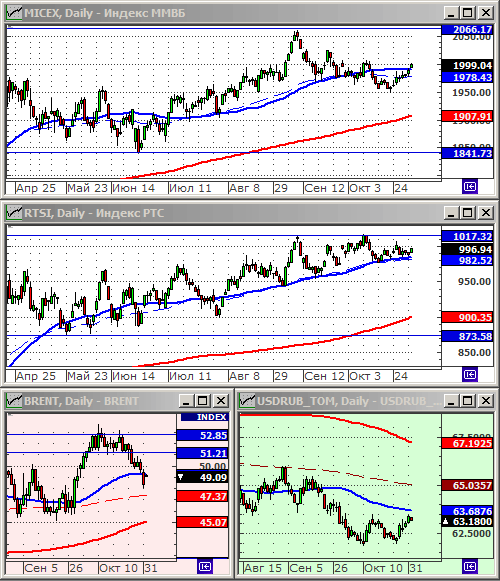

• Индекс ММВБ сегодня предпринял попытку прорыва сопротивления по МА50 (см график ниже по тексту). Если он удержится выше уровня 2000 пунктов в течение двух дней, то можно говорить о начале новой волны роста: “Новогоднего ралли”. Рост российского рынка во вторник связан с традиционным избытком торговых лимитов в начале месяца. И с хорошей статистикой из Китая, полученной сегодня утром.

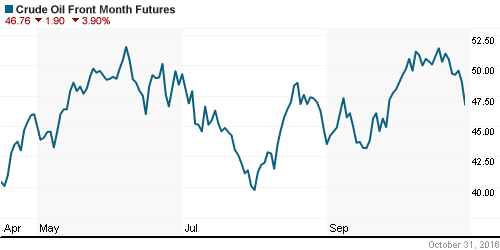

• Между тем, рыночные риски остаются высокими. В первую очередь из-за начинающегося совещания ФРС, итоги которого мы узнаем завтра. Кроме того, цены на нефть демонстрируют развитие нисходящего тренда, на фоне отсутствия согласия по вопросам заморозки добычи среди стран ОПЕК, а так же роста экспорта из Ливии и Нигерии.

• Не ожидается сильных рыночных трендов во-вторник.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• В понедельник, входящая в индекс Dow компания General Electric (-0.4%) сообщила, что будет объединяться со нефтегазовым сервисным провайдером компанией Baker Hughes (-6.3%). На этой новости котировки обеих компаний упали.

• Акции Level 3 Communications (+3,9%) выросли, после то как CenturyLink заявила, что купит ее за $24 млрд. Акции же самой CenturyLink рухнули на 12.5%, на этой новости.

• Акции Nike (-3.5%), попали под распродажи, после того, как аналитики BofA Merrill Lynch понизили по ней прогноз.

• Согласно публикованной вчера статистике, потребительские расходы выросли в сентябре на 0,5%, больше чем ожидалось, против падения на 0,1% в августе. Основной рост спроса пришелся на автомобили. Личные доходы домохозяйств выросли на 0,3% г/г.

• Сегодня начинается двухдневное совещание комитета по Открытым рынкам ФРС. Решение по его итогам будет вынесено завтра. Ожидается, что процентная ставка в этот раз останется неизменной.

DOW: -0,10%

DOW: -0,10%

S&P500: -0,01%

S&P500: -0,01%

NASDAQ: -0,02%

Pre-Market: +0,37%

Pre-Market: +0,37%

Европа:

• Европейский индекс акций STOXX 600 вчера снижался шестой день подряд.

• Хуже рынка был финансовый сектор, после серии слабых отчетов банков: UniCredit, Natixis и Royal Bank of Scotland, котировки которых упали от -2.5% до -3.8%.

• Особое внимание инвесторов вызвали две шведские компании. Химическая Sika (+12%) обновила свой исторический максимум на фоне её усилий по поглощению конкурента Saint-Gobain (-1%). Но акции шведской технологической компании Hexagon упали на 10%, после того, как один из ее топ-менеджеров (Ola Rollen), был задержан в Норвегии по обвинениям в инсайдерской торговле.

• Розничные продажи в Германии упали на 1.4% м/м, при ожиданиях их роста +0,2%. По итогам III кв., инфляция по Еврозоне остается на уровне 0,8% г/г, а ВВП на уровне +0,3%.

• Сегодня выходной день во Франции и Италии.

DAX: -0,29%

FTSE 100: -0,60%

Азия:

• Банк Австралии своим сегодняшним решением, сохранил процентную ставку неизменной на уровне 1,5%.

• Индекс деловой активности в производственном секторе Китая достиг двухлетних максимумов, и составил 51,2%. Этот сегмент крупнейшей мировой экономики подталкивает вверх цены на цветные и черные металлы, уголь.

• Между тем в Японии, хуже рынка были акции экспортеров: Sony (-2,4%) и Panasonic (-2,4%), после того как обе компании понизили свои прогнозы по прибыли на этот год.

Nikkei-225 (Japan): +0,10%

Hang Seng Index (Hong Kong): +1,25%

SSE Composite Index (China): +0,67%

BSE SENSEX (India): +0,13%

Развивающиеся рынки:

• Индексы развивающихся рынков рассчитываемые долларах, продемонстрировали вчера несущественный рост.

• ETF на развивающийся сегмент, были существенно лучше индикаторов развитых рынков.

BRIC: +0,02%

MSCI EM: +0,18%

MSCI EM Eastern Europe: +0,19%

MSCI EM Latin America: +0,54%

iShares MSCI Emerging Markets (EEM): +0,57%

Market Vectors Russia SBI (RSX): +1,09%

АДР (на торгах в США):

• Показали по итогам понедельника растущую (кроме ЛУКОЙла) динамику.

• Лучше рынка АДР МТС, после новостей об обратном выкупе акций.

MBT – Mobile TeleSystems ADR: +7,53%

LUKOY – LUKOIL ADR: -0,72%

OGZPY – GAZPROM ADR: +2,36%

NILSY – NORILSK ADR: +0,70%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Вчера, в моменте, цены на нефть падали более чем на 3%, на разочарованиях инвесторов итогами провальной встречи нефтедобывающих стран в выходные в Вене.

• Кроме того, вчера была экспирация нефтяных фьючерсов на ICE.

• Свежие данные показывают, что добыча нефти в Нигерии и Ливии бьёт рекорды. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 47,02 $/bbl (+0,34%)

FOREX и валютный рынок:

• Сколько-нибудь устойчивых трендов, на этой неделе еще не сформировалось.

• Рубль под умеренным давлением на фоне просевшей нефти.

Ликвидность:

• Индикаторы ликвидности стабильны.

MosPrime Rate (over night): 10,54%

Экономический календарь (время мск.):

Выходной день во Франции и Италии

11:15 Розничные продажи в Швейцарии,

11:30 Индекс деловой активности в производственном секторе Швейцарии

12:30 Индекс деловой активности в производственном секторе Великобритании

15:30 ВВП Канады

16:30 Индекс деловой активности в производственном секторе Канады

17:00 Индекс деловой активности в производственном секторе США

17:00 Расходы на строительство в США

19:00 Выступление управляющего Банка Канады Стивена Полоза

Продажи автомобилей в США ведущими автоконцернами

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Активность внутренних инвесторов остается низкой.

Технически (тренды):

• Краткосрочно: Индекс ММВБ сегодня совершил попытку прорыва сопротивления по МА50. Если день закроется в существенном плюсе, то можно говорить о сигнале к новой волне роста.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Один комментарий

на “Начинается Новогоднее ралли? ))”

Подписка на комментарии к этому посту по Atom/RSS.

Нет. 27 Октября, Начался нисходящий тренд, вероятно )