RSS статьи

RSS статьи

Ожидания

• Понедельник начинается спокойно, в боковом тренде, на мировых и российском рынках акций.

• Техническая картина по индексам РТС/ММВБ, так же нейтральная, сбалансированная.

• Низкую активность биржевых спекулянтов на крупнейшей в мире площадке – Wall Street – предопределяют скорые (8 ноября) выборы президента США, исход которых неочевиден.

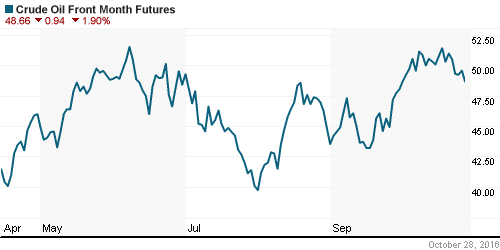

• На нефтяном рынке сохраняется перепроизводство, а ОПЕК и другие крупнейшие нефтеэкспортеры, на прошедшей в эту субботу встрече в Вене, смогли договориться лишь об одном – встретиться еще раз через месяц 30 ноября.

• Однако, на фоне ажиотажа сохраняющегося уже несколько недель в Китае, сегодня продолжают свой быстрый рост цены на уголь и алюминий.

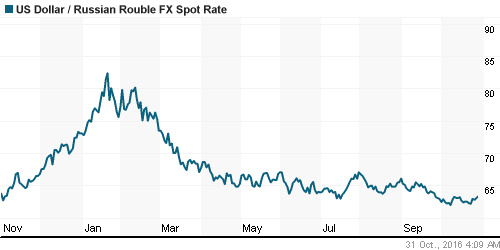

• Тренд на эту неделю видится: по российскому рынку акций – умеренно нисходящий, по курсу доллара к рублю – умеренно растущий.

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на рубль/доллар (SiZ6).

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• ВВП США, опубликованный в пятницу, показал рост на уровне +2,9%, что стало самым лучшим значением за два года. Однако, при этом замедлились темпы роста инвестиций в основной капитал в промышленности, и темпы роста личного потребления.

• Отсутствие на рынке желания покупать акции, в целом, вызвано непрекращающимися политическими скандалами из-за скоро предстоящих выборов президента США.

DOW: -0,05%

DOW: -0,05%

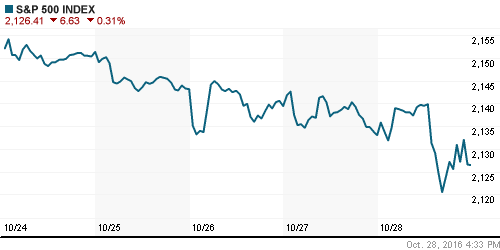

S&P500: -0,31%

S&P500: -0,31%

NASDAQ: -0,50%

Pre-Market: +0,25%

Pre-Market: +0,25%

Европа:

• В пятницу на биржах Европы была смешанная динамика, с несущественными отклонениями.

• Лучше рынка были акции банковского сектора, после того, как Deutsche Bank опубликовал квартальный отчет с неожиданной прибылью. Все же, отраслевой индекс банков европейских стран в текущий момент показывает снижение на 16% с начала 2016-го года.

• Акции компании Eutelsat (+7.3%), запускающей в космос спутники, были одним из центров роста, после ее сильных квартальных финансовых результатов.

• Однако, рухнули на 15%, испортили общую рыночную картину, и стали худшими в индексе STOXX 600, акции датской фармкомпании Novo Nordisk, после разочаровывающего квартального отчета.

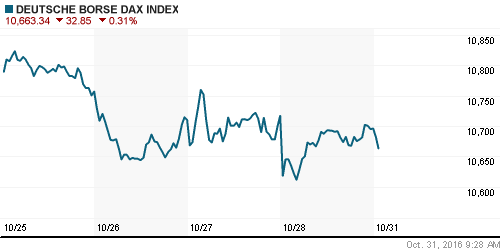

DAX: -0,19%

FTSE 100: +0,14%

Азия:

• В понедельник в Азии невнятная динамика на рынке, несущественные и смешанные показатели по индексам основных бирж.

• Хуже рынка акции энергетических компаний, после провала переговоров ОПЕК в Вене.

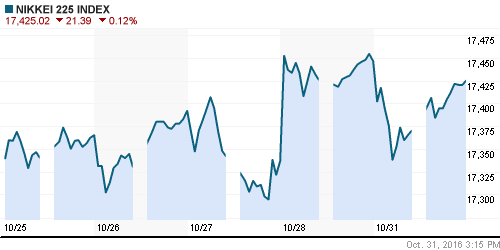

Nikkei-225 (Japan): -0,12%

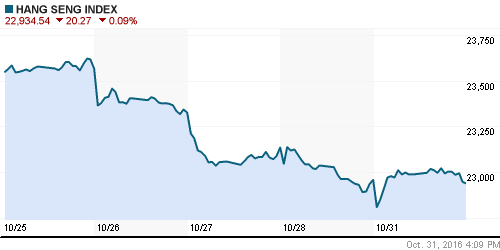

Hang Seng Index (Hong Kong): +0,19%

SSE Composite Index (China): -0,12%

BSE SENSEX (India): +0,05%

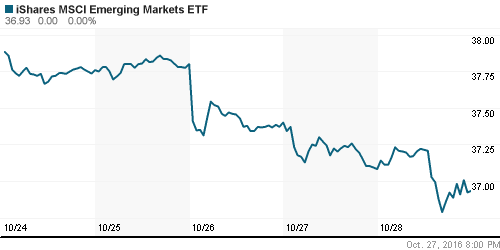

Развивающиеся рынки:

• На развивающихся рынках сохраняется нисходящий тренд.

BRIC: -0,45%

MSCI EM: -0,20%

MSCI EM Eastern Europe: +0,09%

MSCI EM Latin America: -0,01%

iShares MSCI Emerging Markets (EEM): -0,40%

Market Vectors Russia SBI (RSX): -0,76%

АДР (на торгах в США):

• АДР российских компаний сохраняют тренд на снижение.

MBT – Mobile TeleSystems ADR: -0,69%

LUKOY – LUKOIL ADR: -0,34%

OGZPY – GAZPROM ADR: -0,24%

NILSY – NORILSK ADR: -1,76%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на алюминий и цинк продолжили рост на бирже в Шанхае, на фоне высокого внутреннего спроса, так же как и сохраняющегося высокого спроса на уголь.

• После того, как стало понятно, что нефтяные страны не могут договориться о снижении добычи, и более того, их разногласия ширятся, нефть возобновила тренд на снижение. Единственное, в чем пришли к согласию по результатам переговоров в субботу в Вене станы ОПЕК + Azerbaijan, Brazil, Kazakhstan, Mexico, Oman и Russia, стало только то, что все соберутся еще раз через месяц на очередную встречу 30 ноября. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 48,57 $/bbl (-0,27%)

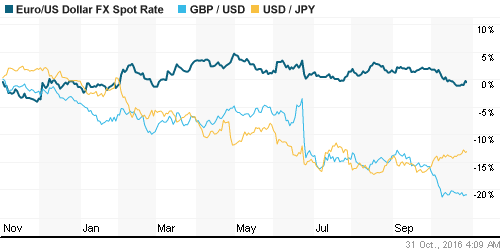

FOREX и валютный рынок:

• На валютных рынках, в понедельник, тренд не сложился.

Ликвидность:

• Индикаторы ликвидности стабильны, в норме.

MosPrime Rate (over night): 10,52%

Экономический календарь (время мск.):

10:00 Розничные продажи в Германии

12:30 Чистый объём кредитов физическим лицам в Великобритании

13:00 Индекс потребительских цен в еврозоне

13:00 Индекс потребительских цен в Италии

13:00 ВВП еврозоны

15:30 Индекс цен производителей Канады

15:30 Личные расходы/доходы потребителей в США

16:45 Индекс деловой активности в Чикаго

16:45 Обзор рынка кредитования США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Активность внутренних инвесторов остается низкой.

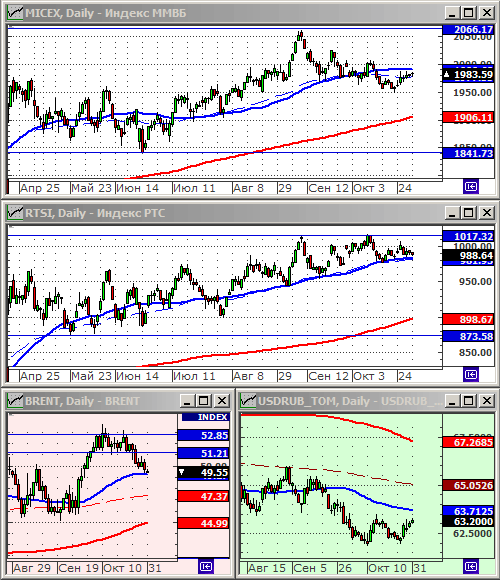

Технически (тренды):

• Краткосрочно: Техническая картина не изменилась. Индексы ММВБ и РТС торгуются возле уровней своих среднесрочных сопротивлений / поддержек по МА50, соответственно. Технические сигналы сбалансированные, в целом нейтральные.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “В понедельник на мировых биржах минимальная активность.”

Подписка на комментарии к этому посту по Atom/RSS.