RSS статьи

RSS статьи

Ожидания

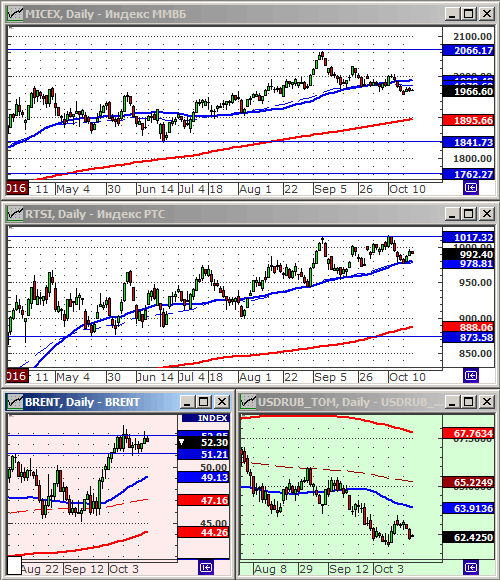

• На российском рынке акций сохраняется консолидация в зоне технической поддержки по МА50.

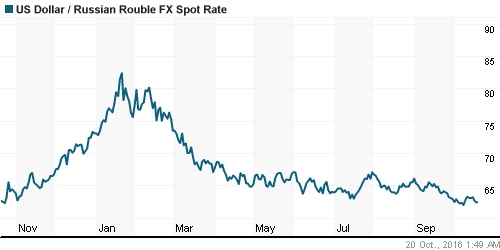

• Ценник на североморскую нефть Брент, близкий к годовым максимумам, обеспечивает поддержку рублю.

• Риски коррекции на глобальных рынках акций оцениваются как высокие. И при таких ожиданиях практически нет покупателей, впрочем, как и продавцов.

• Краткосрочный тренд по рынку акций не очевиден.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Газпрома, Сургутнефтегаза преф, Yandex.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• На растущей стороне в среду были акции компаний энергетического сектора, после обновления нефтяными котировками своего многомесячного максимума.

• Так же позитивная динамика была в акциях финансового сектора, после того, как за квартал успешно отчитался Morgan Stanley (+1,89%).

• Аутсайдером стали акции Intel (-6%), которые после квартального отчета разочаровавшего инвесторов, утянули за собой вниз акции всего высокотехнологического сектора.

• И уже после закрытия торговой сессии опубликовал свой квартальный отчет EBay, после чего котировки его акций на постмаркете рухнули на 8%. Все показатели EBay снизились: количество посетителей сайта, выручка, прибыль.

DOW: +0,22%

DOW: +0,22%

S&P500: +0,22%

NASDAQ: +0,05%

NASDAQ: +0,05%

Pre-Market: +0,14%

Европа:

• Торги в среду на европейских биржах проходили спокойно.

• Так же как и в США, лучше рынка были банковские акции, подбодренные лучшем-чем-прогнозы квартальным отчетом Morgan Stanley.

• Акции французского супермаркета Carrefour выросли после публикации данных о росте его продаж за квартал, так же как и акции от-лайн бутика Zalando на фоне роста его квартальной прибыли. В целом индекс компаний потребительского сектора STOXX Europe 600 Retail index вырос за день на 1.5%.

DAX: +0,13%

FTSE 100: +0,31%

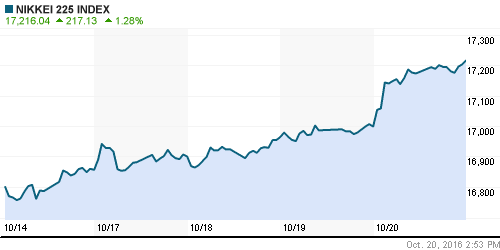

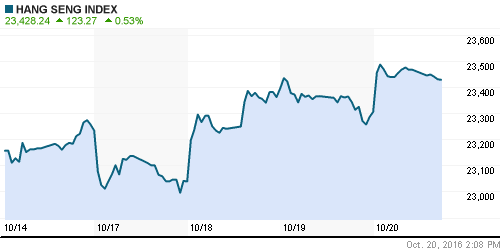

Азия:

• Японский индекс Nikkei обновил сегодня свой полугодовой максимум.

• Опубликованный вчера ВВП Китая остался стабильным на уровне 6,7% г/г.

Nikkei-225 (Japan): +1,39%

Hang Seng Index (Hong Kong): +0,57%

SSE Composite Index (China): -0,06%

BSE SENSEX (India): +0,45%

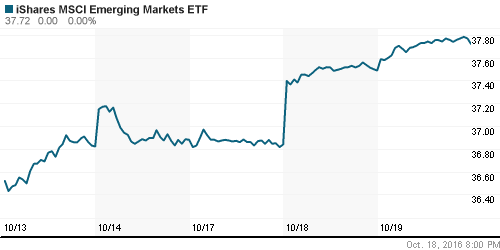

Развивающиеся рынки:

• Центральный банк Бразилии снизил своим сегодняшним решением учетную ставку на 0,25 до 14,0% впервые за 4 года. В настоящее время в Бразилии инфляция составляет 8,48%.

• В целом, на биржах развивающихся рынков рост, адекватный общемировой конъюнктуре на биржах.

BRIC: -0,06%

MSCI EM: +0,53%

MSCI EM Eastern Europe: +1,09%

MSCI EM Latin America: +0,63%

iShares MSCI Emerging Markets (EEM): -0,11%

iShares MSCI Emerging Markets (EEM): -0,11%

Market Vectors Russia SBI (RSX): -0,98%

АДР (на торгах в США):

• За исключением АДР МТС, российские расписки демонстрируют умеренный рост.

MBT – Mobile TeleSystems ADR: -0,13%

LUKOY – LUKOIL ADR: +0,37%

OGZPY – GAZPROM ADR: +1,18%

NILSY – NORILSK ADR: +0,33%

Нефть, энергия, сырьевые товары, драгоценные металлы:

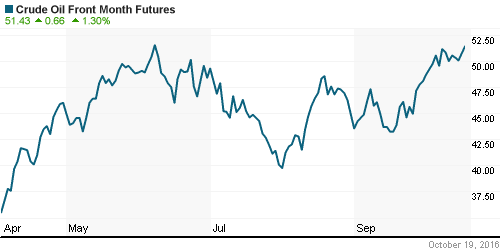

• Цена на нефть сорта WTI обновила вчера свой 15-месячный максимум, после того, как неожиданно снизились складские запасы нефти в США. Согласно данным Energy Information Administration (EIA) складские запасы нефти упали на 5.2 млн баррелей за неделю, при ожиданиях их роста на 2,7 млн.

NYMEX Crude Oil (Brent) сегодня: 51,25 $/bbl (-0,68%)

FOREX и валютный рынок:

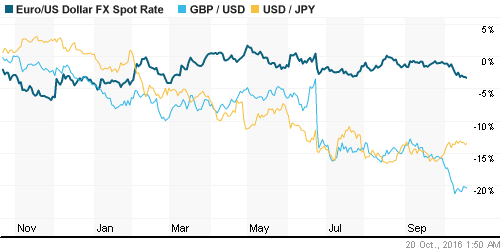

• Доллар продолжает агрессивно укрепляться к корзине мировых валют, и в первую очередь к евро.

• Лучше доллара только рубль. Почему? Непонятно.

Ликвидность:

• Индикаторы ликвидности стабильны, в норме.

MosPrime Rate (over night): 10,59%

Экономический календарь (время мск.):

Саммит Евросоюза

02:45 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

09:00 Индекс цен производителей Германии

09:00 Торговый баланс Швейцарии

11:00 Платёжный баланс еврозоны

11:30 Розничные продажи в Великобритании

14:45 Решение ЕЦБ по процентной ставке

15:30 Еженедельный отчет по числу обращений за пособием по безработице в США

15:30 Пресс-конференция главы ЕЦБ Марио Драги

15:30 Индекс деловой активности в производственном секторе Филадельфии

17:00 Продажи домов на вторичном рынке недвижимости США

17:00 Индекс опережающих экономических индикаторов США

Новости:

Внутренний новостной фон оценивается как нейтральный.

Настроения на рынке:

• Активность внутренних инвесторов остается низкой.

Технически (тренды):

• Краткосрочно: Индекс ММВБ пробил поддержку по МА50. Индекс РТС “отскакивает” от МА50.

• Среднесрочно: Индексы РТС и ММВБ пока еще находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Один комментарий

на “На биржевых рынках сохраняется консолидация.”

Подписка на комментарии к этому посту по Atom/RSS.

Почему рекомендуете Яндекс брать?