RSS статьи

RSS статьиОжидания

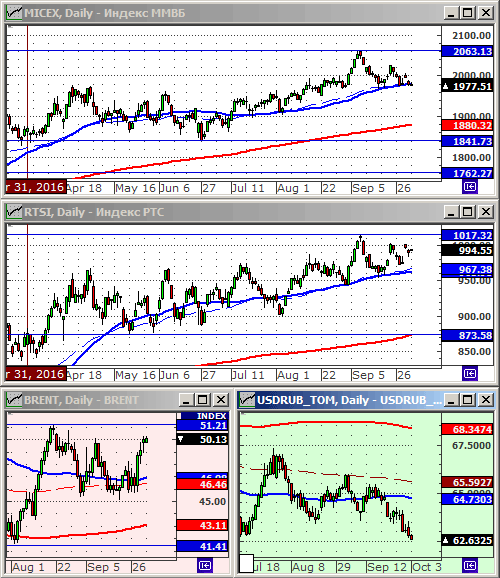

• Неделя начинается смешанными сигналами.

• Краткосрочная динамика рынка не очевидна.

• Графики индексов ММВБ и РТС утратили тренд. Консолидируются.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• На Wall Street в пятницу было ралли. Лидировал финансовый сектор (+1,4%), после того, как французское информационное агентство AFP сообщило, что Deutsche Bank близок к урегулированию претензий американских регуляторов, связанных с продажей токсичных ипотечных облигаций в 2008 году. И штраф в итоге может составить $5.4 млрд, вместо первоначально предполагавшегося $14 млрд. На этой новости котировки Deutsche Bank выросли более чем на 14%. Акции Bank of America и Citigroup выросли боле чем на 3%, JPMorgan: +1,4%, Goldman Sachs: +1.5%.

DOW: +0,91%

DOW: +0,91%

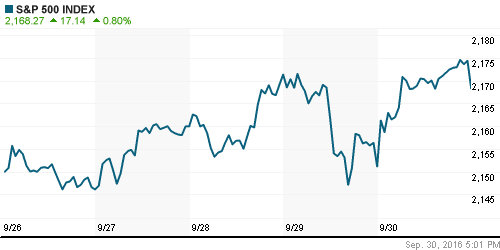

S&P500: +0,80%

NASDAQ: +0,81%

Pre-Market: +0,05%

Pre-Market: +0,05%

Европа:

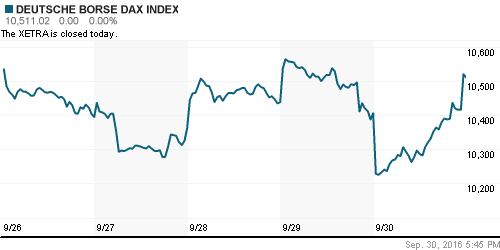

• Так как торги в на XETRA закрылись раньше чем на NYSE, котировки Deutsche Bank успели вырасти всего только на 6.4% (см. новости выше). Несмотря на это, в целом обвал котировок банка с начала 2016 ода составил более 50%.

• Кроме того, на спекуляциях вокруг слухов о слиянии выросли акции двух ведущих европейских производителей ЧИПов компаний Infineon (+4,48%) и Dialog Semiconductor (+4,76%).

• Сегодня выходной день в Германии.

DAX: +1,01%

FTSE 100: -0,29%

FTSE 100: -0,29%

Азия:

• Сегодня и в течение всей недели в Китае праздничные дни. Торгов на биржах проводится не будет.

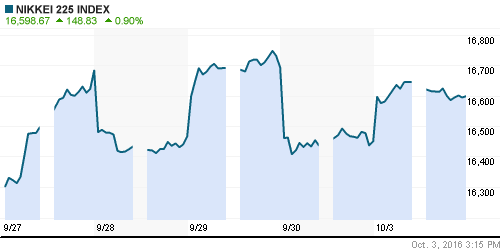

• И хотя биржа сегодня закрыта, в воскресенье был опубликован индекс активности в производственном секторе, который оказался лучше ожиданий, на уровне 50.4 в сентябре. Эта статистика оказала позитивное влияние на все азиатские биржи в понедельник.

• Среди крупнейших аутсайдеров в Азии сегодня акции Kawasaki Heavy Industries (-11%), после того, как этот индустриальный гигант снизил вдвое прогноз по прибыли на текущий финансовый год, ссылаясь на сильную йену и низкий спрос в секторе кораблестроения.

Nikkei-225 (Japan): +0,90%

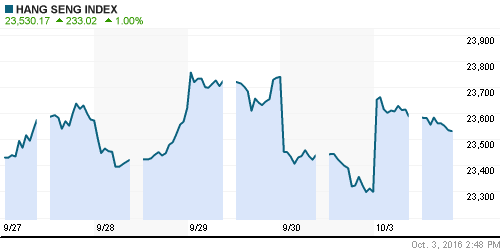

Hang Seng Index (Hong Kong): +1,20%

SSE Composite Index (China): —

BSE SENSEX (India): +1,02%

Развивающиеся рынки:

• На развивающихся рынках в пятницу, не был поддержан рост по образцу США и Европы.

BRIC: -1,03%

MSCI EM: -1,09%

MSCI EM: -1,09%

MSCI EM Eastern Europe: -1,22%

MSCI EM Latin America: -0,84%

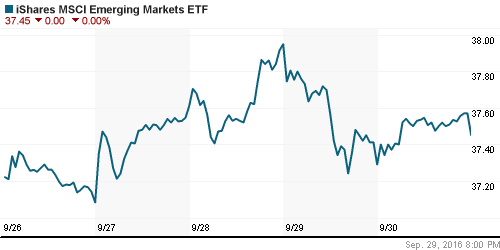

iShares MSCI Emerging Markets (EEM): +0,43%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Динамика по АДР смешанная.

MBT – Mobile TeleSystems ADR: -1,29%

LUKOY – LUKOIL ADR: +0,68%

OGZPY – GAZPROM ADR: +0,71%

NILSY – NORILSK ADR: -1,17%

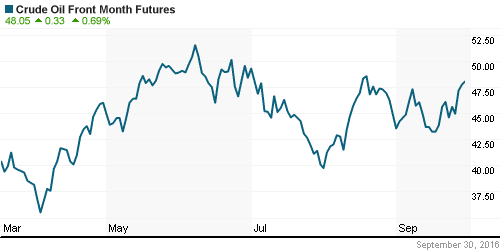

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Несмотря на разговоры о сокращении, добыча нефти в ОПЕК, вероятно, достигнет самого высокого в новейшей истории в сентябре. Поскольку Ирак увеличил экспорт со своих северных месторождений, а Ливия нала отгрузку из ранее закрытых своих основных нефтяных терминалов. (Reuters)

NYMEX Crude Oil (Brent) сегодня: 48,01 $/bbl (-0,48%)

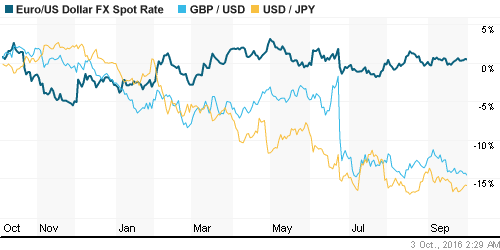

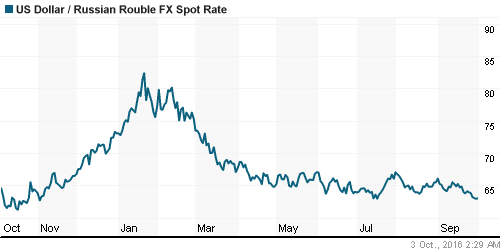

FOREX и валютный рынок:

• График доллара к рублю обновил в пятницу свои годовые минимумам, после новостей от ОПЕК, поддержавших нефтяные котировки.

Ликвидность:

• Ситуация с ликвидностью в течение предыдущей недели планомерно ухудшалась: ставка овернайт МБК выросла на 0,4%.

MosPrime Rate (over night): 10,46%

Экономический календарь (время мск.):

— Выходной день в Германии

— Выходной день в Китае

— Продажи автомобилей в США ведущими автоконцернами

10:15 Розничные продажи в Швейцарии

10:15 Индекс деловой активности в производственном секторе Испании

10:30 Индекс деловой активности в производственном секторе Швейцарии

10:45 Индекс деловой активности в производственном секторе Италии

10:50 Индекс деловой активности в производственном секторе Франции

10:55 Индекс деловой активности в производственном секторе Германии

11:00 Индекс деловой активности в производственном секторе еврозоны

11:30 Индекс деловой активности в производственном секторе Великобритании

16:30 Индекс деловой активности в производственном секторе Канады

16:45 Индекс деловой активности в производственном секторе США

17:00 Расходы на строительство в США

17:00 Индекс цен в производственном секторе США

Новости:

Внутренний новостной фон оценивается как негативный.

Настроения на рынке:

• Текущие настроения по российскому рынку акций оцениваются, как спекулятивные. Сильного инвестиционного спроса не видно.

Технически (тренды):

• Краткосрочно: Тренда нет. Индекс ММВБ на поддержке по МА50.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 8

на “На начало недели рыночные сигналы не очевидны.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, по-моему ваш позитивный пост про редкий момент для покупки РФ индексов был не зря + сильнейшая бычья дивергенция по РТС и ММВБ с мая. Может уже и рекомендация ждать очередной коррекции не актуальна, равно как и покупка доллара? Я думаю уже и санкции новые ни на что не повлияют, если таковые будут.

Strory, 3.10.2016 в 12:24., ага и наш GDP с португальским сравняется…

Все это весьма забавно. Народ начал потихоньку разочаровываться и переворачиваться в рубли и ПИФы(население) или в лонг по рынку / рублю / нефти (спекулянты широкого фронта :):))

Когда приходит разочарование и закрывается убыток – тут обычно и разворот происходит :)

Поглядим.

Strory, слабая пока это тенденция . скорее вижу как все продолжают набирать баксы.

есть еще 1 момент важный: сауды говорили штатам, что только попробуйте подать в суд за 11 сентября – устроим *опу распродажную и что ?! штаты начали процесс

Onegin, когда начнут – мы увидим это по золоту. Пока золото слабое. Слив американского долга – это будет космическое действо… А пока все это часть игры

Судя по истерикам, которые начались в форумах и чатах трейдеров – начались стопы и паник селл по доллару. Народ грызется друг с другом за “неверные рекомендации” :)

Story, истерика может быть, но паники пока не видно