RSS статьи

RSS статьи

Ожидания

• Сегодняшний день, и конец недели, характеризуются сильными разнонаправленными новостями. С одной стороны, резкое обострение геополитического фона вокруг России в связи с противостоянием с США в Сирии, и вышедший доклад голландцев с выводами о том, что малазийский пассажирский самолет рейса MH17 был сбит над Донбассом российской ракетой. С другой стороны, первое за восемь лет решение ОПЕК о сокращении добычи странами картеля, моментально вздернувшее котировки нефти.

• Краткосрочная динамика рынка остается не очевидной. А всплеск волатильность еще более затрудняет прогнозирование внутри дня.

• Среднесрочно, риск введения новых санкций против России возрос. И самый уязвимый сектор – финансовый.

• В целом же, видится, что для возобновления роста на российском рынке акций необходима техническая коррекция, либо несколько недель консолидации.

• На российском рынке акций, вероятно, мы сегодня увидим спекулятивный гэп вверх утром, с дальнейшим его закрытием, и возобновлением негативного тренда.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• На 4,34% за день вырос отраслевой индекс энергетических компаний, после того, как ОПЕК приняло неожиданное решение о сокращении добычи нефти. В его составе: Chevron (+3.20%), Exxon Mobil (+4.40%), … Но еще больше выросли акции Caterpillar (+4.48%), который продат нефтяникам тяжелую технику.

• Среди аутсайдеров были акции Nike (-3.78%), после снижения продаж ниже прогнозов аналитиков. А так же аудиторско-консалтинговой компании Paychex (-4,60%), так же показавшей слабую выручку.

• Еще, в красной зоне были акции телекоммуникационных компаний, отраслевой индекс которых снизился на 1,04%.

DOW: +0,61%

DOW: +0,61%

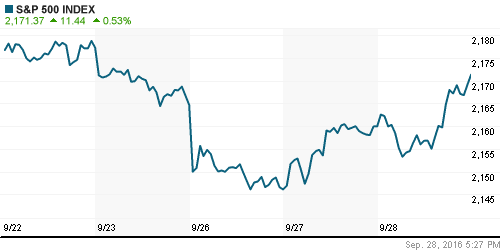

S&P500: +0,53%

NASDAQ: +0,24%

Pre-Market: -0,15%

Европа:

• Акции Deutsche Bank восстановились более чем на 2%, после того как его генеральный директор сообщил, что нет необходимости в дополнительном капитале для выплаты штрафа в США. В то же время аналитики Goldman Sachs, заявил, что в конечном итоге Deutsche Bank заплатит штраф от $2.8 до $8.1 млрд, вместо афишированных сейчас $14 млрд.

• Вместе с тем, котировки акций европейских энергокомпаний не успели отыграть вчерашний вечерний рост в нефти.

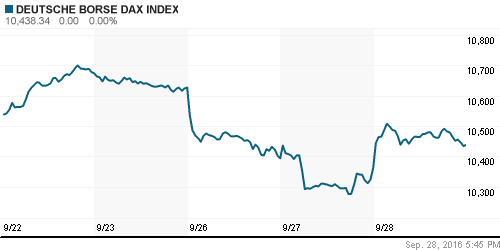

DAX: +0,74%

FTSE 100: +0,61%

Азия:

• Биржевые индексы азиатских бирж восстановили падение, благодаря нефтяным компаниям.

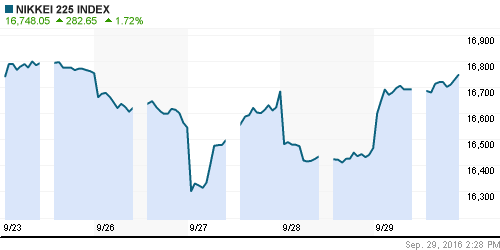

Nikkei-225 (Japan): +1,39%

Hang Seng Index (Hong Kong): +0,33%

SSE Composite Index (China): +0,41%

BSE SENSEX (India): +0,26%

Развивающиеся рынки:

• Выделяется резко контрастирующая, отрицательная, динамика по индикаторам Российского рынка.

BRIC: +0,32%

MSCI EM: +0,12%

MSCI EM Eastern Europe: -0,02%

MSCI EM Eastern Europe: -0,02%

MSCI EM Latin America: +1,21%

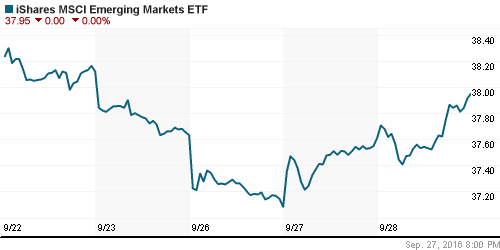

iShares MSCI Emerging Markets (EEM): +0,90%

Market Vectors Russia SBI (RSX): +2,44%

АДР (на торгах в США):

• Российские АДР восстановились.

MBT – Mobile TeleSystems ADR: +1,58%

LUKOY – LUKOIL ADR: +2,18%

OGZPY – GAZPROM ADR: +2,91%

NILSY – NORILSK ADR: +2,88%

Нефть, энергия, сырьевые товары, драгоценные металлы:

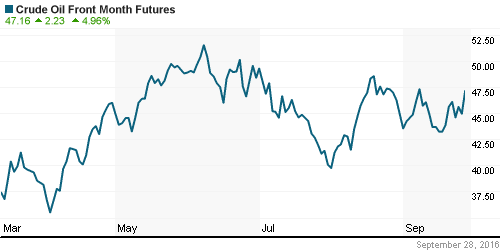

• Впервые за последние 8 лет, страны ОПЕК приняли решение о сокращении добычи нефти на 750 тыс. баррелей в день. Нефтяные котировки моментально выросли на 5,3%. См. (Bloomberg)

NYMEX Crude Oil (Brent) сегодня: 47,03 $/bbl (-0,07%)

FOREX и валютный рынок:

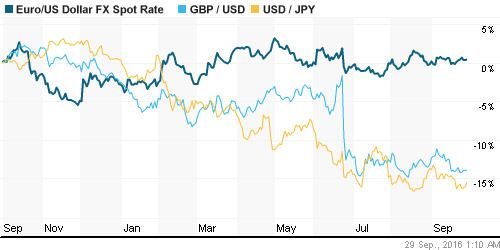

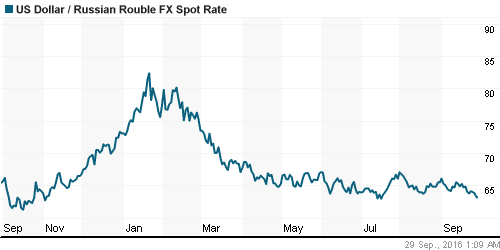

• Доллара к рублю приближается к своим годовым минимумам, после новостей от ОПЕК, поддержавших нефтяные котировки.

Ликвидность:

• Ситуация с ликвидностью второй день ухудшается. Пока в умеренных масштабах.

MosPrime Rate (over night): 10,27%

Экономический календарь (время мск.):

Индекс потребительских цен в Германии

09:45 Потребительские расходы во Франции

10:00 Индекс потребительских цен в Испании

10:55 Изменение числа безработных в Германии

11:30 Ипотечное кредитование в Великобритании

15:30 Еженедельный отчет по безработице в США

15:30 ВВП США

15:30 Товарный торговый баланс США

17:00 Незавершенные продажи на вторичном рынке недвижимости в США

17:00 Выступление члена ФРС Джерома Пауэлла

23:00 Выступление председателя ФРС Джанет Йеллен

Новости:

Внутренний новостной фон оценивается как негативный.

Внутренний новостной фон оценивается как негативный.

Настроения на рынке:

• Текущие настроения по российскому рынку акций оцениваются, как спекулятивные. Сильного инвестиционного спроса сейчас не видно.

Технически (тренды):

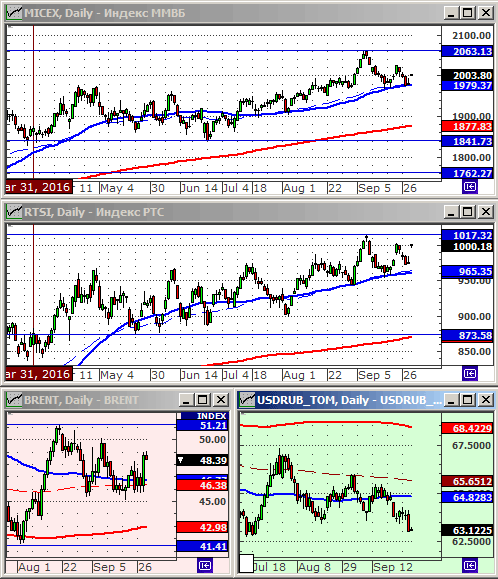

• Краткосрочно: Индекс ММВБ “отбился” вверх от поддержки по МА200.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Комментариев: 2

на “Рост на фоне негативных новостей.”

Подписка на комментарии к этому посту по Atom/RSS.

Напомним, сегодня официальный представитель Госдепартамента США Джон Кирби заявил, что следствием продолжающейся гражданской войны в Сирии могут стать нападения террористов на российские города. Он сообщил, что террористы могут воспользоваться вакуумом власти и «расширить свою деятельность, чтобы нанести ущерб российским интересам, возможно, даже атаковать российские города, и Россия продолжит отправлять военнослужащих домой в мешках для трупов».

Подробнее: http://www.kommersant.ru/doc/3101962

янки совсем офигели